Opinie Han de Jong

Wereldeconomie herstelt in hoog tempo, inflatie stijgt

Het Nederlands producentenvertrouwen is op het hoogste peil ooit. De Duitse fabrieksorders en import stijgen fors. De detailhandelsomzet in de eurozone trekt aan, zelfs zonder veel versoepelingen. De Chinese invoer groei hard en dat is goed voor ons. Maar de Amerikaanse arbeidsmarkt stelt teleur in april, terwijl inflatie in de pijplijn toeneemt. Wat betekent dit allemaal?

De wereldeconomie herstelt in hoog tempo, het is eigenlijk best opwindend. Er zijn zeker verschillen tussen de diverse landen. In de landen die wat achterlopen, verbetert in ieder geval het vertrouwen van ondernemers zodanig sterk dat je mag aannemen dat echte, stevige groei onderweg is.

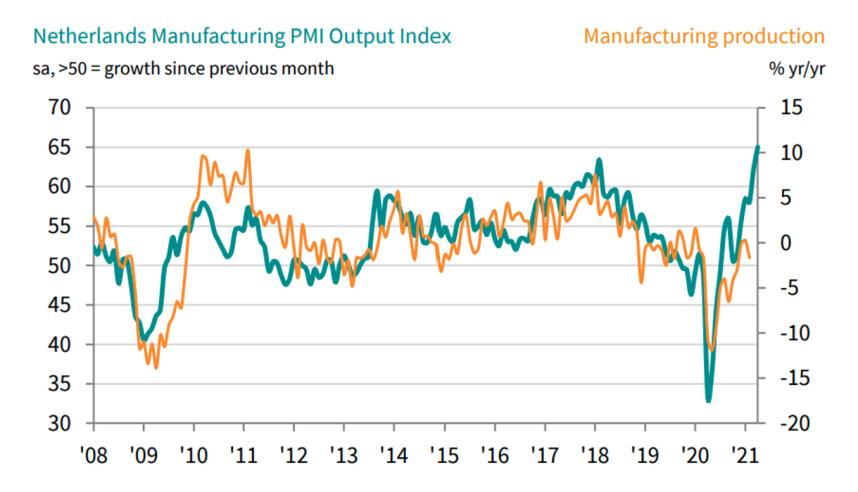

Het CBS publiceerde vorige week al de eigen maatstaf (NEVI) van het ondernemersvertrouwen in de industrie. Die bereikte het hoogste niveau sinds begin 2019. De maatstaf van de NEVI voor april volgde deze week en bereikte het hoogste niveau in de 21-jarige geschiedenis van deze index. Vooral met de verwachtingen ten aanzien van de productie gaat het goed. Ondernemers zijn ook erg tevreden over hun orders, vooral orders uit het buitenland voor kapitaalgoederen. Dat is een belangrijk signaal, want het geeft aan dat bedrijfsinvesteringen op veel plekken in de wereld aantrekken. Ook over de eigen productie en de productievooruitzichten zijn ondernemers erg goed te spreken. De eerste grafiek laat zien dat dit zeer waarschijnlijk de voorbode is van een groeispurt bij de productie.

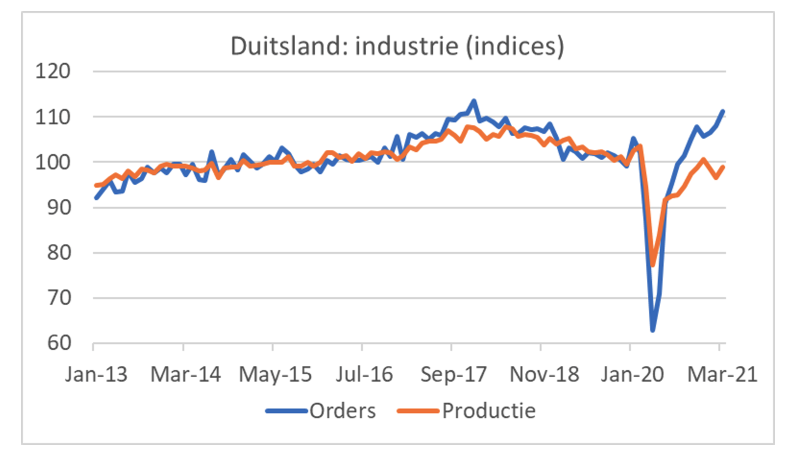

Duitse fabrieksorders lopen verder uit op de productie

In Duitsland werden deze week cijfers gepubliceerd over orders en productie in de industrie in maart. Het volume van de orders namen toe met 3,0% maand-op-maand en 27,6% jaar-op-jaar. Nu zegt die jaarvergelijking niet veel, omdat de bedrijvigheid vorig jaar zo sterk daalde. Het hoge groeipercentage is dus vooral een basiseffect. Dat basiseffect wordt in april overigens nog veel groter (wellicht 75 tot 80%).

De volgende grafiek laat eenvoudigweg de indices van orders en productie zien. Daaruit blijkt de kracht van de orders. Ook is het gat tussen orders en productie in maart opnieuw toegenomen. De productie nam iets minder snel toe dan de orders: 2,5% maand-op-maand en 4,9% jaar-op-jaar. Het gat tussen orders en productie suggereert dat er een stevige groei van de productie aankomt.

Wat moeilijk is in te schatten, is in hoeverre de productie wordt belemmerd door de logistieke verstoringen in de wereld. Cijfers over de buitenlandse handel van Duitsland suggereren dat Duitse bedrijven alles in het werk stellen de benodigde materialen aan te schaffen. Zo steeg de Duitse importwaarde in maart met 6,5% ten opzichte van februari. Een deel is wel een prijseffect, maar toch… De volgende grafiek laat zien dat de Duitse import de laatste maanden stevig groeit. De groei van de exportwaarde blijft daar fors bij achter.

Niet te voorzichtig, collega's

Ik lees commentaren van Nederlandse bankeconomen die betogen dat het met het herstel van de particuliere consumptie wel eens kan tegenvallen. Hun redenering is dat er vorig jaar weliswaar veel meer is gespaard dan normaal, maar vooral door mensen met hogere inkomens en ouderen. Die gaan niet snel veel geld uitgeven, wanneer de beperkingen op het openbare leven geleidelijk verdwijnen. Dat kan. Maar we moeten erkennen dat we dit nog niet eerder hebben meegemaakt, dus het verleden geeft ons hier geen enkele houvast. De detailhandelsomzetten in de eurozone als geheel stijgen al behoorlijk, ofschoon in de meeste landen nog niet veel wordt versoepeld. In februari en maart samen nam het volume van de detailhandelsomzet met circa 7% toe. We gaan zien hoe dit verder gaat.

Overigens is dit de tijd waarin jaar-op-jaar vergelijkingen opmerkelijke cijfers opleveren vanwege basiseffecten. Het mooiste dat ik tegenkwam deze week was het groeicijfer van autoverkopen in het VK. Die waren in april 3176,6% hoger dan in april 2020. In Duitsland bleef de teller op een aanzienlijk meer bescheiden 90,0% steken.

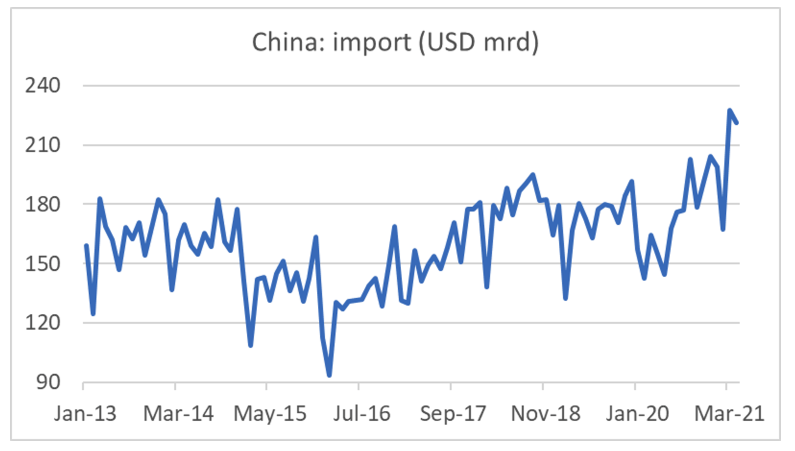

Chinese import blijft de rest van de wereld aanjagen

China is een belangrijke aanjager van het mondiale herstel. Dat werkt vooral via de buitenlandse handel en daarom kijk ik altijd nauwgezet naar Chinese import- en exportcijfers. Uiteraard worden ook bij deze cijfers de jaar-op-jaar vergelijking door basiseffecten beïnvloed. Zo lag de importwaarde in april 43,1% hoger dan een jaar eerder en de exportwaarde 32,3%. Dit soort cijfers zegt eigenlijk niet veel. Daarom is het interessanter om te kijken naar de ontwikkeling van de waarde zelf, in US dollars, zoals weergegeven in de volgende grafiek. Ook uit deze grafiek spreekt kracht.

Amerikaanse arbeidsmarkt stelt tijdelijk teleur

Het aantal nam in april met slechts 266.000 toe veel minder dan verwacht. En doordat meer mensen zich op de arbeidsmarkt meldden (wel 430.000 meer), steeg de werkloosheid van 6,0% in maart tot 6,1%. Er waren vooral tegenvallers in de bouw en de verwerkende industrie, maar ook in het transport en bij de tijdelijke banen. In maart nam het aantal banen nog toe met 770.000. De tegenvallende aprilcijfers sporen totaal niet met andere cijfers.

Het wekelijkse aantal werkloosheidsuitkeringen daalde in de meest recente week waarvoor cijfers beschikbaar zijn tot 498.000. Dat is een forse daling van de 590.000 een week eerder. De dalende trend van de laatste weken ziet er overtuigend uit. Ook de diverse vertrouwensindices wijzen op een sterke arbeidsmarkt. En tenslotte wijst de forse stijging van de beroepsbevolking erop dat mensen optimistischer zijn over hun kansen op de arbeidsmarkt. Doorgaans voelen ze goed aan hoe het met die kansen is gesteld. Daarom denk ik dat het aprilcijfer een eenmalige tegenvaller is.

De discussie over de inflatievooruitzichten in de VS houdt aan. Deze week gaf Janet Yellen, de minister van Financiën, een interview, waarin ze zei dat de Fed wellicht de rente een keer moet verhogen om inflatie voor te zijn. De aandelenmarkt schrok zich een ongeluk en daalde direct 2%. Later op dezelfde dag, legde Yellen uit dat het geen voorspelling was en dat ze ook zeker niet de Fed wilde oproepen om de rente te verhogen. Toen kwam de markt weer tot rust.

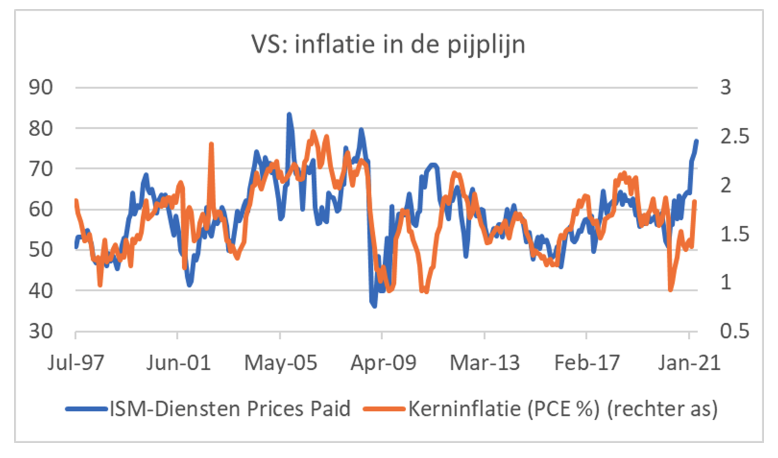

Deze week publiceerde het ISM in de VS de maandelijkse indices van het ondernemersvertrouwen. Dat bleef hoog in april al vlakten zowel de index voor de industrie als die voor de dienstensector iets af. Mij viel op dat de zogeheten 'prices paid' component zowel in de industrie als in de dienstensector behoorlijk steeg. In beide sectoren bereikte deze subindex een niveau dat in het verleden niet vaak is overschreden. De laatste grafiek laat het verband zien tussen deze maatstaf voor de dienstensector en de inflatiemaatstaf die de Fed als de belangrijkste ziet, de prijsindex van Private Consumer Expenditures exclusief voedsel en energie. De correlatiecoëfficiënt over de getoonde periode bedraagt 0,53. Dat lijkt me voldoende om op je hoede te zijn voor hogere inflatiecijfers op korte termijn.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Helft van het uienareaal is ingezaaid

- 2 .Ierse melkaanvoer zal gaan herstellen

- 3 .Chinese varkensproductie zet daling in

- 4 .Pootgoedcrisis naar nieuw kookpunt

- 5 .Jaap Uenk pleit voor behoud derogatie

- 6 .Nog geen kantelpunt op biggenmarkt

- 7 .Melkaanvoer Nederland weer in het rood

- 8 .Gevecht om de melk intensiveert