Column Edin Mujagic

Deflatie voorkomen is consument beroven

‘Deflatie is slecht en ongewenst omdat dan de schulden zwaarder gaan wegen’ . De overheden bijvoorbeeld moeten oude schulden afbetalen met waardevoller geld omdat door prijsdalingen, deflatie, de waarde van een euro of dollar toeneemt. Dit is één van de twee argumenten die altijd opduiken als onderbouwing waarom de centrale banken zoals de Europese Centrale Bank (ECB) alles in het werk moeten stellen prijsdalingen te voorkomen. In het eerste deel van dit drieluik ging ik al in op het andere belangrijke argument. In deel twee staat ‘deflatie is slecht omdat dan de schulden zwaarder gaan wegen’ centraal.

Auto’s zijn slecht en ongewenst omdat ze aanrijdingen veroorzaken waaraan mensen overlijden. Ik vermoed dat velen na het lezen van die zin denken, ‘het zijn aanrijdingen die ongewenst zijn, niet de auto’s’. De redenering dat de auto’s ongewenst zijn, is inderdaad een vreemde. Hetzelfde geldt voor het argument dat deflatie koste wat kost voorkomen moet worden omdat dan de schulden bij onder meer de overheden zwaarder gaan wegen. Het is niet de deflatie, ofwel dalende prijzen, die slecht is maar de schulden. Díe zorgen ervoor dat iets wat juist zeer welkom is, lagere prijzen namelijk, met alle middelen bestreden wordt.

Hoge schulden bij onder meer de overheden zijn dus het probleem. En dát nagenoeg álle Westerse overheden zulke hoge schulden hebben en de consumenten de prijzen van hun boodschappen daarom niet zien dalen maar stijgen, hebben we voor een belangrijk deel te danken aan diezelfde centrale banken die nu luid en duidelijk laten weten koste wat kost prijsdalingen te voorkomen en ons allemaal daarmee in feite beroven. ‘Koste wat kost’ betekent in feite dat ze de prijzen van alles met veel plezier de hoogte in zien gaan. Dat daardoor de langetermijnrentes stijgen, mensen minder uit te geven hebben, pensioenen minder waard worden, sparen niets oplevert, de werkloosheid stijgt en veel bedrijven in problemen komen, dat alles is acceptabel. Als de prijzen maar niet dalen.

Afgelopen jaren heb ik me verdiept in de monetaire historie, onder meer de historische ontwikkelingen van deflatie en inflatie in de wereld, op basis waarvan ik het boek Geldmoord heb geschreven. De les die de geschiedenis ons leert is dat er geen land bestaat dat rijker en welvarender is geworden door de hoge inflatie. Een andere les is dat hoge inflatie ook veel niet-economische negatieve effecten heeft, zoals politieke instabiliteit.

Waarom zijn de centrale banken mede verantwoordelijk voor die enorme schuldenopbouw in het Westen? Daarvoor moeten we terug naar het jaar 1971.

Tot het begin van de Tweede Wereldoorlog hadden de Verenigde Staten (VS) nagenoeg geen staatsschuld. Na de Tweede Wereldoorlog verandert dat, maar het blijft allemaal zeer beperkt. Sinds het begin van de jaren zeventig gaat het echter heel hard. Hetzelfde geldt voor het Amerikaanse begrotingstekort. Met uitzondering van die jaren waarin de VS bij een oorlog betrokken is geweest, houden inkomsten en de uitgaven van de Amerikaanse overheid elkaar keurig in evenwicht. Vanaf het begin van de jaren zeventig meldt Washington zo goed als elk jaar een (groot) begrotingstekort. De VS zijn slechts een voorbeeld. Voor Nederland en zo goed als elk Westers land geldt namelijk hetzelfde.

Het is alles behalve toevallig dat begin jaren zeventig, in 1971 om precies te zijn, de valuta’s van de Westerse landen losgekoppeld werden van het goud. Met die loskoppeling werden de centrale bankiers en de overheden verlost van de laatste kettingen die ze verhinderden ongehinderd en ongestraft ongedekt geld te drukken. Maar de centrale banken, die monopolie hebben op geld drukken, hoefden zich daar niets van aan te trekken. De centrale bankiers zijn, op papier althans, zeer onafhankelijk. Het bestuur van de ECB bijvoorbeeld kan niet ontslagen worden als dat een beleid voert dat politici niet zint. De centrale banken konden zich dus ook verantwoord opstellen en geldpersen veel minder laten draaien. Dat hebben ze echter niet gedaan.

Wat dat betekende was aan de ene kant almaar groeiende schulden bij de overheden en aan de andere kant aanhoudende inflatie. In Nederland bedroeg die tussen 1971 en nu meer dan 300 procent. En dan te bedenken dat Nederland een land is met de relatief lage inflatie in de afgelopen decennia!

Die twee gevolgen, dus almaar stijgende schulden en aanhoudende inflatie, staan niet los van elkaar maar zijn juist stevig verbonden mét elkaar. Zoals gezegd zorgt deflatie ervoor dat de schulden in feite zwaarder gaan wegen. Inflatie heeft juist het tegenovergestelde effect, daardoor wordt de schuldenlast minder. Omdat de centrale banken elk jaar streefden (en nog steeds nastreven) naar stijgende prijzen, konden de Westerse overheden zich tot over hun oren in schulden steken. Immers, door de inflatie verdwijnt een deel ervan als sneeuw voor de zon zonder dat die overheden hoeven te bezuinigen om schulden af te lossen. In deel drie van dit drieluik zal ik aantonen dat die ruim 300 procent inflatie in Nederland sinds 1971 niets met logica of hoe de economie werkt, te maken heeft. Inflatie is de enige belasting die opgelegd kan worden zonder daarvoor een wet aan te nemen. Door inflatie gaat er dus geld van huishoudens naar de overheid. Deflatie betekent juist het omgekeerde, in dat geval gaat er geld van de overheid naar huishoudens toe. Dit is precies de reden waarom politici van inflatie houden en de centrale banken nu volop steunen als die zeggen deflatie te willen voorkomen.

De zure vruchten van dit alles betalen we nu. De centrale banken móeten dalende prijzen wel voorkomen anders gaat de ene na de nadere Westerse overheid failliet. Anders gezegd: ze moeten de gewone man op straat op de pijnbank leggen anders gaan we allemaal Griekenland of Argentinië, waar de overheden feitelijk failliet zijn, achterna. De ECB, de Fed en andere centrale banken hebben geen andere optie. Zij moeten ervoor zorgen dat de prijzen elk jaar stijgen. Niet omdat deflatie slecht en ongewenst is, maar omdat de schulden te hoog zijn. De schulden zijn het probleem, níet dalende prijzen. En aan dat échte probleem wordt ondertussen niets gedaan. Sterker nog, dat probleem wordt alleen maar groter. Overal in het Westen zijn de overheidsschulden anno 2014 namelijk hoger dan vóór de crisis.

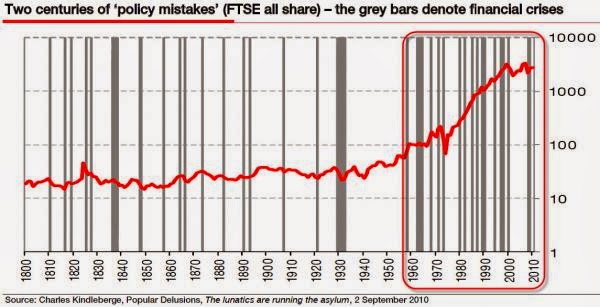

En over crisis gesproken: in de grafiek hieronder ziet u de ernstigste financiële crises (grijze verticale balken) sinds het jaar 1800. Valt u ook op dat de laatste decennia, ruwweg sinds het begin van de jaren zeventig, financiële crises wel erg vaak voorkomen dan in de decennia ervoor? Twee economen van het Internationaal Monetair Fonds hebben zitten turfen. Wat blijkt: in totaal was er in de wereld sinds 1970 431 keer sprake van een banken- of een valutacrisis of een crisis met overheidsfinanciën. Hoe zou dat komen?

Edin Mujagic

Edin Mujagic

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.