Inside Aardappelen

Zwakke stemming brengt aardappelmarkt uit balans

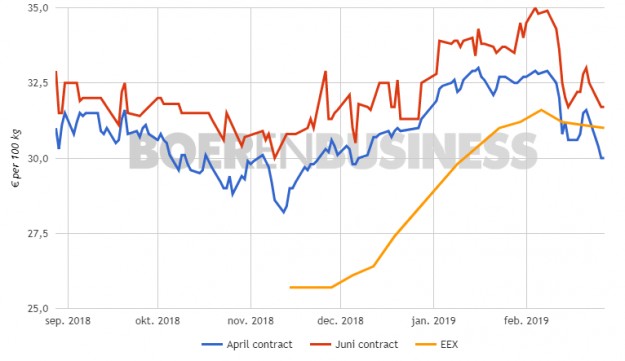

Waar de markt 3 weken terug nog een aanval leek te doen op de grens van €35, ligt de (termijn)markt er vandaag de dag iets anders bij. Wat speelt er op de aardappeltermijnmarkt en hoe ziet de PAT-lijst eruit?

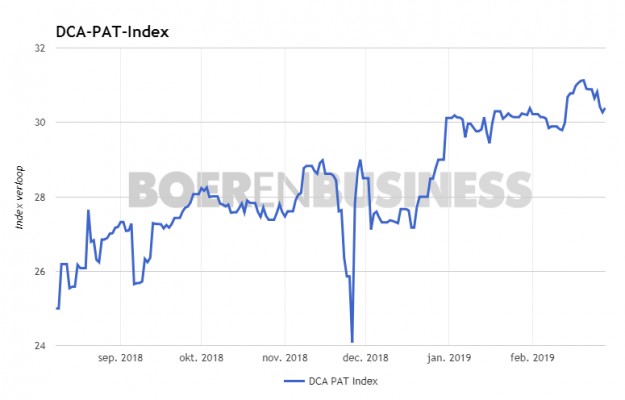

De fysieke aardappelmarkt wordt op het moment vooral gekenmerkt door terughoudendheid bij de Nederlandse verwerkers. Men heeft voldoende aardappelen in positie en het aanbod van de meeleveraardappelen zorgt voor lichte druk op de kooplust van de inkopers. De PAT-lijst oogt stabiel, met alleen transacties van €30.

De Belgische aardappelverwerkers zorgden ervoor dat het vuurtje op de aardappelmarkt werd aangewakkerd. Zij begaven zich namelijk actief als koper op de Nederlandse markt. Daardoor werden de Nederlandse verwerkers gedwongen ook meer te gaan betalen. De interesse ging met name uit naar Innovator, waarvoor het meeste geld wordt neergelegd; de transacties piekten op €33.

Voorjaarsweer

Het voorjaarsweer en de daling op de aardappeltermijnmarkt zorgen voor iets meer aanbod en dat kan blijkbaar niet goed worden opgenomen. De Nederlandse aardappelverwerkers zijn terughoudend, waar de Belgische industrie een koper is. Echter, daarbij blijven de biedingen steken op €30 (franco geleverd). Omgerekend betekent dit vanuit Nederland €28 (afgehaald).

Het blijft apart dat de termijnmarkt zo heftig reageert op het negatieve sentiment. De terughoudendheid van de kopers is daarbij bepalend. Ook de verkopers willen niet (terug)kopen en gaan voor het behoud van hun dekking, ondanks de negatieve verwachtingswaarde. De cash settlement kwam donderdag 28 februari uit op €31 en daarmee staat de termijnmarkt op een negatieve verwachtingswaarde van €1,50. De laatste cash settlement zal voor de aprilcontracten in week 17 plaatsvinden.

De zwakte van de aardappelmarkt wordt dus vooral aangetoond door de termijnmarkt en niet door de cash settlement of de PAT-index. Of het dan een tijdelijke dip is, zal moeten blijken. Een feit is in ieder geval dat de €35 steeds verder weg komt te liggen.

Fabrieken draaien niet voluit

Door het grondstofgebrek en de relatief hoge aardappelprijzen draaien verwerkers niet voluit. De fabrieken hebben hun tempo aangepast aan de grondstofbeschikbaarheid en een aantal verwerkers draait op 75% van de capaciteit, waarbij 2 Belgische aardappelverwerkers de fabrieken tijdelijk stil hebben gelegd. Dit is direct merkbaar in de vraag. Bij stopzetting van 1 week schuiven ook de aardappelen op vastprijscontract door en hoeft men dus minder aan de markt te zijn.

Dit zijn echter tijdelijke stappen en dat geeft een tijdelijk sentiment. Blijf bij de feiten en cijfers, deze geven aan dat we extreem lage opbrengsten hebben en dat de voorraden laag zijn. Dus vroeg of laat moet dit gegeven boven komen, al zal veel afhangen van hoe het voorjaar zich uiteindelijk gaat ontwikkelen en de aansluiting voor het nieuwe seizoen er wel of niet is.