Inside DCA Analyse Aardappelen

Moed erin houden op een sombere aardappelmarkt

Niet eerder ging de aardappelsector met zoveel onzekerheid een nieuw groei- en afzetseizoen in. Naast een sterk gereduceerde consumptie is er een kleine areaaluitbreiding. Wat betekent de mogelijkheid van meer aardappelen voor het nieuwe seizoen en welke lichtpunten zijn er wel?

Belangrijkste conclusies van deze analyse:

- Aardappelareaal EU-5 + Polen stijgt 1,5%.

- Aardappelareaal Noord-Amerika krimpt 4%.

- Coronadiscount op termijnmarkt €3/100 kilo in juli.

- Plafond aardappeltermijnmarkt €10-€15/100 kilo.

- Gemiddelde oogst levert 36,2 miljoen ton aardappelen in EU-5.

De sector zat nog middenin de coronacrisis toen het nieuwe seizoen van start ging. De natte herfst en zachte winter zorgden bij veel telers voor enige kopzorg met betrekking tot het in orde krijgen van het pootbed. Verwerkers deden verwoede pogingen om telers te bewegen minder areaal te zetten, na het in elkaar storten van de aardappelmarkt. Vervolgens waren er de bijzondere pootomstandigheden. De keuze was: wachten op regen, of de poters gewoon toe vertrouwen aan de grond. Uiteindelijk werden zowel de vroege aardappelen alsmede de hoofdoogst op een gemiddeld tijdstip geplant. Los van corona beheerste de droge uitgangspositie de stemming.

Areaal oogst 2020

Zo'n 90% van de afspraken door afnemers met telers waren reeds gemaakt voor de lockdown. De stimulans was juist om meer aardappelen te telen. De vraag naar eindproduct was meer dan goed, waar de verwerkingscapaciteit In Europa op anticipeerde. Dit gaf een meerjarige trend in voor uitbreiding van het Europees aardappelareaal in met name Frankrijk.

Na de inval van het coronavirus zijn er verwoede pogingen door afnemers gedaan om de aardappelteelt te laten krimpen. Doel was om het areaal in Europa met circa 10% te laten krimpen. Halverwege 2020 is de conclusie dat deze missie niet is geslaagd. De beoogde EU-5 areaaluitbreiding is teruggebracht naar een vergelijkbaar areaal ten opzichte van vorig seizoen. Inclusief het areaal in Polen breidt het areaal zelfs uit met ongeveer 1,5%. Heel verrassend is dit niet. Het pootgoed was meestal al geleverd en alternatieven teelten zijn er niet.

In de belangrijke fritesaardappelteeltgebieden van Noord-Amerika is wel fors op het areaal ingegrepen. Grotere telers, vaak goed georganiseerd richting de afnemers, hebben gesneden in de oppervlakte. Zowel in de VS als Canada krimpt het areaal voor oogst 2020 met ruim 4%.

| Groei en ontwikkeling |

| Hoewel de zaaigewassen flink te lijden hebben gehad onder de aanhoudende droogte, staan de aardappelen in de meeste Europese teeltgebieden er redelijk tot goed op. In de belangrijkste teeltgebieden is met name in juni redelijk wat neerslag gevallen, waardoor een gewas als aardappelen beter uit het voorseizoen is gekomen dan uien of peen. Wel is men van mening dat het tal over het algemeen lager is dan normaal. Zie hiervoor ook het gewastouroverzicht aangaande stengels en knollen. |

Veldsituatie versus termijnmarkt

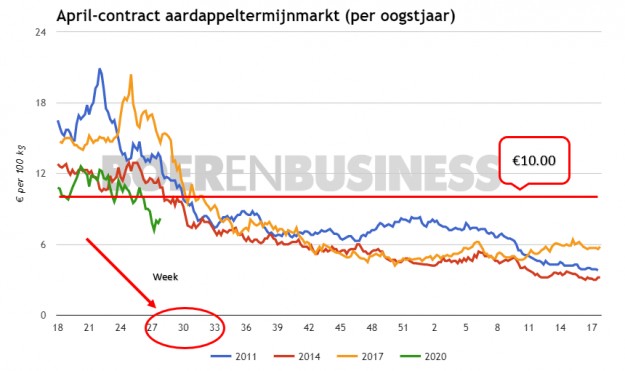

Opvallend was dat ondanks de droogte en matige structuur de termijnmarkt niet mee wilde gaan in het sentiment wat wel onder telers leefde. De vrees voor de gevolgen van het coronavirus voor het verdere prijsverloop van het seizoen waren blijkbaar te groot. De termijnmarkt oogst 2020 bleef lange tijd hangen rond het €12 niveau met relatief weinig omzet. In andere seizoenen, waarbij vroeg in het jaar droogte een issue was, ontstond wel degelijk stemming. Zo kwam in de (achteraf gezien slechte) seizoenen 2011 en 2017 de stemming er wel. De termijnmarkt steeg richting en zelfs boven het €20-niveau. Er is dus nu al sprake van een zogenaamde 'coronadiscount' voor de april 2020 termijnmarktnotering van in eerste instantie circa €8 naar €3 in juli.

Voor de Aardappelmarkt- en Akkerbouw Pro abonnees van Boerenbusiness.nl is bekend dat bij het samenstellen van de aardappelmarktanalyse de richting, die de termijnmarkt voor afwikkeling april het jaar erop kiest, gemaakt wordt in de weken 27 tot en met 30. De stelling is dat als de termijnmarkt richting kiest onder €10 of boven €15, dat ook vaak de bovenkant is (in het geval van €10), dan wel de onderkant (in het geval van €15). De formule is: Areaal x gewasgroei x afzet = prijsontwikkeling.

Afzet bepaalt prijs

In de eerste helft van het groeiseizoen wegen de componenten areaal en groei zwaar mee. In een latere fase komt daar voor een deel de afzet van het eindproduct bij. Voor seizoen 2020/2021 wordt de afzet van frites, en dan met name het herstel daarvan, een nog belangrijker factor dan dat het al is. De afgelopen 10 jaar leek de afzet van eindproduct oneindig te kunnen groeien met een paar procent per jaar. In jaren met een overvloedige oogst was de verwerkingscapaciteit de beperkende factor. Oogstjaar 2017 zit nog vers in het geheugen. In dat jaar was de Europese oogst te ruim ten opzichte van de verwerkingscapaciteit, wat de prijsvorming bepaalde.

Dit jaar is daar een haast onmogelijke uitdaging bijgekomen: het wegvallen van een deel van de afzet van eindproduct als gevolg van de coronacrisis. Vooral het sluiten van de horeca en wegvallen van foodservicediensten heeft de verwerking hard geraakt. Op het dieptepunt (begin april) was de afzet gereduceerd naar 15% van normaal. De retail bleef redelijk doorlopen doordat consumenten gingen hamsteren. Feit is dat er wereldwijd relatief weinig fritesconsumptie binnenshuis plaats vindt. De 'frituurpandichtheid' is in Noordwest-Europa het grootst in vergelijking tot de rest van de wereld. De grote vraag is hoe snel de vraag naar eindproduct kan herstellen tot het oude niveau.

Opbrengst in de EU-5

Het 5-jarige gemiddelde (2015-2019) van de EU-5 hoofdoogst bedraagt 34,2 miljoen ton, op basis van 42,3 ton per hectare. Hier zit ook het fors lagere resultaat van 2018 in verwerkt. Vorig seizoen was dat 41,2 ton per hectare en in 2015 44,3 per hectare. Bij een gemiddelde hectareopbrengst dit seizoen komt de EU-5 oogst op 36,2 miljoen ton. Dit is 2 miljoen ton minder dan in het topjaar 2017, toen gemiddeld 46,4 ton per hectare werd gerooid. In een scenario met een plus van 5% op het gemiddelde komt de oogst op 38 miljoen ton. Bij een min 5% scenario is dat 34,4 miljoen ton. Afhankelijk van de verwerkingscapaciteit - in 2019 was dat 28 miljoen ton - en vraag naar eindproduct zijn er een aantal mogelijke scenario's. We gaan er hierbij vanuit dat geen tweede corona-uitbraak plaatsvindt.

| Scenario | Grondstofbehoefte |

| 80% verwerking | 22,4 miljoen ton |

| 90% verwerking | 25,2 miljoen ton |

| 100% verwerking | 28,0 miljoen ton |

| 105% verwerking | 29,4 miljoen ton |

Conclusies

Door de beperkte areaalafname in de EU-5 en Polen en de actuele stand van de gewassen, is het van groot belang dat de verwerking en tevens afzet van eindproduct zo snel mogelijk normaliseert. De ontwikkeling van de gewassen vindt voor een belangrijk deel plaats in juli en augustus. De laatste horde qua risico is de oogst. Het pessimisme is vooral door de gevolgen van corona groot. De termijnmarkt voor oogst 2020 heeft in week 27 en 28 richting gekozen met, zo het nu lijkt, een neerwaartse richting. Blijft de groei van de gewassen gemiddeld tot goed en laat de fritesafzet een te matig herstel zien, zodat opgebouwde voorraden ook in de weg blijven zitten, dan kijkt de sector voor het verdere verloop van het seizoen tegen een gitzwart scenario aan.