Analyse Aardappelmarkt

Vraaguitval op de aardappeltermijnmarkt

Voor vrijwel alle generaties Europeanen is er een situatie aan het ontstaan die voor veruit de meeste mensen (zeker aan de kant van West-Europa) tot voor kort compleet ondenkbaar is geweest, een oorlog in de achtertuin! De niet echt verwachte invasie door Rusland in de Oekraïne heeft veel belangrijke grondstoffenmarkten in vuur en vlam gezet.

De tarwetermijnmarkt steeg vandaag (donderdag 24 februari) voor zowel nieuwe als oude oogst zonder slag of stoot door het €300 per ton niveau. De maart 2022 notering sloot woensdag 23 februari op €287, opende een dag later (dus na de inval) op €307 en steeg naar bijna €345 per ton. Later op de dag kwam de markt tot 'rust' rond het €320 niveau.

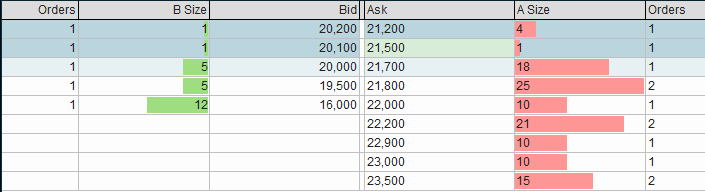

Hoe anders is dat op de aardappeltermijnmarkt, die wel met €21,50 hoger opende, maar die met weinig contracten terugzakte naar zelfs onder het €20 niveau. De actuele stand van de termijnmarkt is hiermee lager dan de cash settlement (CS) van week 8 die €20,60 noteerde (- €0,20). Waarom nu dan toch die flauwe aardappeltermijnmarkt? Gelet op het niveau van de fysieke marktprijs, kan je zeggen dat dekkingsposities kunnen worden gesloten (lees: terugkoop uit verkoop). Maar blijkbaar houden de afnemers voor levering in bijvoorbeeld maart, april, etc. de adem in, waardoor de vraag ook op de termijnmarkt uitblijft.

Fysieke markt stabiliseert

Voorlopig lijkt de fysieke markt na de prijsstijging in de afgelopen weken te stabiliseren tussen €20 per 100 kg voor onder anderen Fontane en €23 voor Innovator en Markies. Dat verklaart ook een CS voor week 8 op €20,60. Of de fysieke markt de komende weken terug gaat zakken naar een prijsrange van €17 tot €20, lag tot voor kort niet in de lijn van de verwachting. De vraag is nu welk effect de inmiddels geëscaleerde situatie in Oost-Europa heeft op de afzet van eindproduct.

En zo blijft het altijd wat op de aardappelmarkt de afgelopen seizoenen. Na twee jaar een non-markt door corona, geeft een mogelijk haperende aardappelmarkt de komende maanden door de oorlog in Oekraïne een weinig optimistisch gevoel. Voor komend seizoen (oogstjaar 2022) kan dit effect sterker worden. Nog lang niet alle piketpalen met betrekking tot het areaal in de EU-4 landen zijn geslagen en een switch naar de teelt van zomertarwe en maïs kan alsnog worden gemaakt, zeker nu de graanprijzen voor het nieuwe seizoen het niveau van €300 per ton weer hebben aangetikt.