Analyse Aardappelen

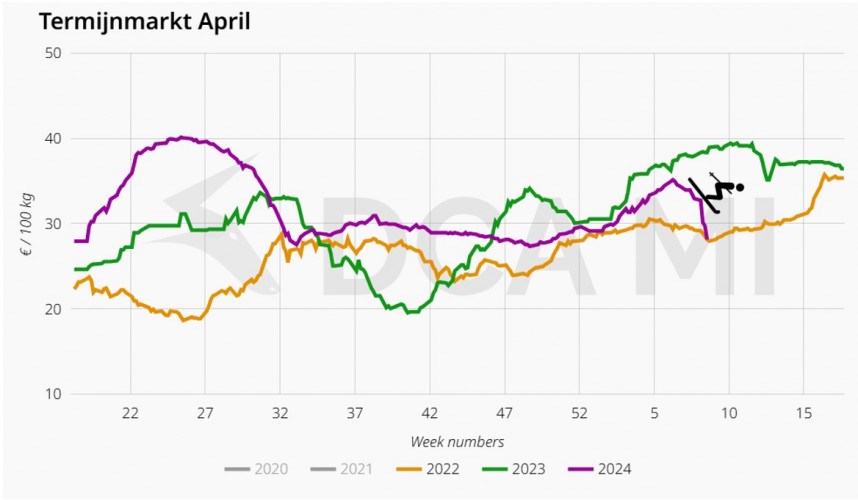

Aardappelmarkt maakt pittige afdaling

De voorzichtige eerste signalen waren er al wel, zeker in de laatste weken, dat de markt aan zijn top zat. Na half december toen de aflandaardappelen en probleempartijen weggewerkt waren, steeg de aardappelmarkt in korte tijd naar de top van de berg. Vandaag is echter terug te zien dat de aardappelmarkt zich op de sneeuwpiste (lees: steil) bevindt richting het dal.

Met dezelfde snelheid waarmee de markt in de periode december en januari is gestegen en daarna begin februari stabiliseerde, zakt de markt met de maand maart in het vizier met dezelfde snelheid weer terug. Zowel in België (Belgapom, vrijdag 21 februari) als in Duitsland (Reka) wordt voor Fontane €25 genoteerd, maar liefst €5 lager dan een week eerder. Ook rassen als Innovator (€32, -€8) en Agria (€30, -€6) zakken in prijs meer dan hard terug als we de Reka van 21 februari erbij pakken.

Markt aan zijden draad

De markt laat wederom zien dat het een dunne kabel is waaraan de lift hangt. Een beetje vraag laat de markt snel stijgen en het ontbreken van vraag laat de markt weer net zo snel zakken. Het lijkt steeds meer op momenten aan te komen en op specifieke vraag (tijdelijk) van marktpartijen die de positie niet op orde hebben.

Feit is wel dat de prijsstijging van de laatste maanden veroorzaakt is door een Nederlandse verwerker. De Belgische verwerkers hielden de kaarten het langst tegen de borst voor ze mee gingen met de prijsstijging. Toen uiteindelijk ook zij gingen verhogen, ging het snel. Voor Fontane levering april werd af teler tot twee weken terug nog €35 betaald. Een aantal handelaren betaalde zelfs voor direct korte tijd even €32. Nu de oorspronkelijk kopende partijen hun posities weer op orde hebben, wordt er weinig interesse meer getoond. Ook het afzwakken van de export helpt niet mee om bodem te geven aan de markt.

Uitdagingen voldoende

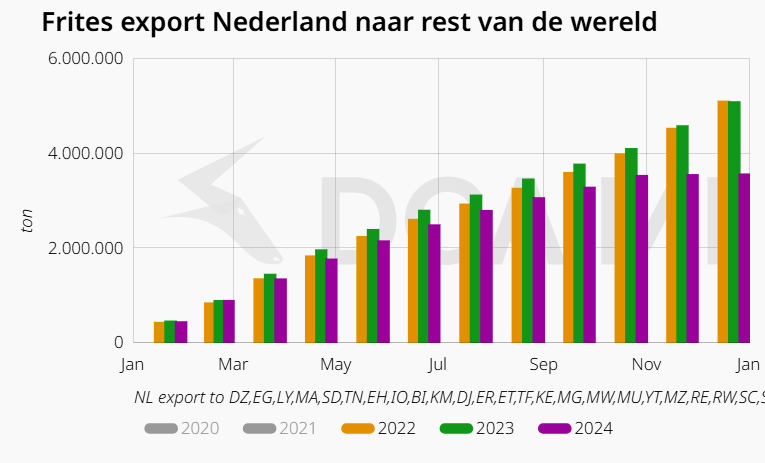

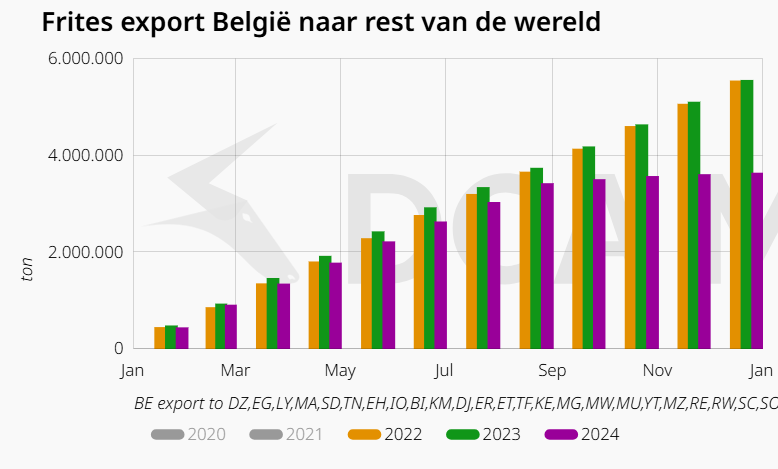

De volgende lakmoesproef voor de weerbaarheid van de markt zal liggen in de weersontwikkelingen: krijgen we een vroeg voorjaar of wordt de start van het plantseizoen nog even uitgesteld? De andere breinbreker is de nog steeds achterblijvende afzet van verwerkt product. Zowel de cijfers van de Belgische als Nederlandse verwerkingsexport duiden toch op een afvlakking van die markt, waarbij de indruk van voorraadvorming in de vrieshuizen niet helemaal uitgesloten kan worden.

Het niet goed functioneren van de markt lijkt qua probleem groter te worden. De ene week is het halleluja en de andere week is het een tranendal. Vanuit een contractpositie geredeneerd is er weinig reden om daar zorgen over te hebben, echter worden toch veel aardappelen (poolaardappelen, vrije aardappelen en meeleveraardappelen) linksom of rechtsom afgerekend op een marktprijs waarvan zoals gezegd weinig meer van te zeggen is. Schommelingen van €5 per week kwamen in het verleden amper voor, er was vaak meer de weg van de geleidelijkheid. Nu is de markt verworden tot een alles-of-niets-show waarbij het voor een teler moeilijk anticiperen is.

Zorgen

Los van het feit dat er in een dalende markt ook amper transacties plaatsvinden, waardoor het maken van een notering een lastige klus wordt. Deze ontwikkeling van de markt is zorgelijk te noemen en zal de aardappelsector de komende jaren voor grote uitdagingen stellen, maar ook spanning opleveren tussen teler en afnemer. Alle aardappelen contracteren is immers niet wenselijk, en ook niet mogelijk. De opbrengst fluctuaties zijn van dien aard dat het verkopen van je totale oogst gelijk staat aan Russische roulette.