Analyse Aardappelen

Overaanbod van Europese pootaardappelen dreigt

De Europese pootaardappelmarkt koerst richting een forse overproductie: het areaal is dit jaar fors gegroeid, terwijl de vraag juist stagneert door onder meer tegenvallende import uit Egypte en sterk gedaalde prijzen. Lees meer over de actuele ontwikkelingen op PotatoEurope, de cijfers per land, de prijsdruk in Schotland en de gevolgen voor Europese telers richting seizoen 2026/27.

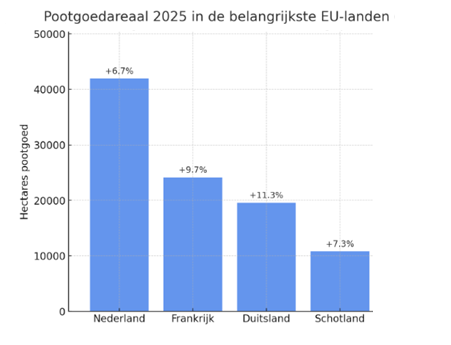

Deze geluiden gingen afgelopen week rond op de Potato Europe in Lelystad. Volgens de Franse brancheorganisatie FN3PT is het areaal in de zes belangrijkste Europese pootgoedlanden, Nederland, Frankrijk, Duitsland, Schotland, Denemarken en België, in 2025 met 9,5% toegenomen tot 106.864 hectare. In Nederland steeg het areaal met 6,7% tot 41.948 hectare, in Frankrijk met 9,7% tot 24.157 hectare, in Duitsland met 11,3% tot 19.575 hectare en in Schotland met 7,3% tot 10.829 hectare.

Prijsdruk en aanbod

De meeste Europese pootaardappelen blijven binnen de EU. 61% van de wereldwijde import kwam in 2024/25 van EU-landen, een plus van 20,8%. Daarbuiten is Egypte een belangrijke afnemer. Daar stokt de markt nu echter. Door grote oogsten en tegenvallende export naar Rusland zijn de voorraden in het land hoog opgelopen. Egyptische bezoekers van PotatoEurope bevestigen dat de schuren nog vol liggen en de vraag nagenoeg stilvalt. Dat betekent dat de Egyptische import waarschijnlijk verder zal afnemen, terwijl het Europese aanbod juist blijft groeien.

Voor Schotland kan dit nog wel eens problematisch worden. De teelt van exportrassen voor Egypte, zoals Hermes, Cara en Spunta, is de afgelopen jaren sterk uitgebreid in Schotland. De prijzen af fabriek voor Hermes is inmiddels gedaald tot zo'n £300 per ton, waar dat vorig seizoen nog circa drie keer zoveel was. Om toch afzet te realiseren, bieden handelaren langere betalingstermijnen aan. Daarbovenop drukken circa 40% gestegen transportkosten en een kortere afzetperiode richting Egypte extra zwaar op de markt.

Voor Europese telers betekent het grote aanbod pootgoed en de dalende prijzen dat zij keuzes zorgvuldig moeten maken. Sommigen zullen eerder kiezen voor gecertificeerd pootgoed om zekerheid te hebben over kwaliteit en opbrengst, terwijl anderen juist kiezen voor eigen pootgoed om kosten te besparen. Daarnaast moeten telers rekening houden met logistieke uitdagingen. Voor Schotse telers bijvoorbeeld drukken gestegen transportkosten en een verkorte exportperiode richting Egypte zwaar op de marge. Ook Nederlandse en Duitse telers kunnen te maken krijgen met druk op de prijzen als meer telers besluiten extra pootgoed te planten vanwege de lagere prijzen.