Analyse Kunstmest

Daling gasprijs werkt niet door in prijs kunstmest

Het einde van 2025 nadert, en het is nog steeds onduidelijk hoe de kunstmestmarkt zich na nieuwjaar gaat ontwikkelen. De markt staat onder druk door onzekerheid rondom het Carbon Border Adjustment Mechanism (CBAM). De exacte emissiefactoren zijn nog niet bekend, waardoor importeurs nog niet weten hoeveel CO₂-rechten zij voor januari moeten aanschaffen. Deze onzekerheid houdt de prijzen hoog, ondanks stabiele of zelfs dalende gasprijzen.

Belangrijkste conclusies:

- Huidige prijsniveaus: De kunstmestprijzen zijn momenteel hoog, deels door de CBAM-onzekerheid en onbekende emissiefactoren die zijn ingeprijsd.

- Beschikbaarheid: Voorraad die al aanwezig is, of recent is aangevoerd is beschikbaar, waardoor de basisbehoefte voor januari kan worden ingevuld.

- Vooruitblik Q1 2026: Vanaf februari tot en met april wordt minder aanbod verwacht, wat samen met logistieke uitdagingen de marktprijs kan beïnvloeden.

De emissiefactoren, die bepalen hoeveel CO2-rechten moeten worden aangeschaft, zijn nog niet bekend. Daarbij is het op dit moment nog onduidelijk of deze cijfers land-specifiek worden vastgesteld of dat er één uniforme standaard gaat gelden. Hierdoor weten importeurs nog niet exact hoeveel CO2-rechten zij in januari moeten aanschaffen voor hun geïmporteerde kunstmest. Deze onzekerheid houdt de markt 'gegijzeld' en vertaalt zich direct in hogere kunstmestprijzen. Zelfs met stabiele of dalende gasprijzen is een daling van de kunstmestprijzen voor januari op dit moment onwaarschijnlijk.

Beschikbaarheid voorlopig geen acute zorg

De voorraad die al aanwezig is, of recent is aangevoerd is beschikbaar, waardoor de vraag voor januari in principe kan worden ingevuld. Voor februari tot en met april wordt echter minder aanbod verwacht, wat de logistieke planning uitdagender kan maken. Een totaal tekort is nog nooit voorgekomen, maar de timing van leveren kan problematisch zijn. Eventuele aanbodproblemen komen niet voort uit een gebrek aan productie, maar uit onzekerheid rond CBAM.

Vooruitblik Q1 2026

Het eerste kwartaal van 2026 is onvoorspelbaar. Zolang de definitieve CBAM-emissiefactoren onbekend zijn, blijven importeurs terughoudend met nieuwe aanvoeren, terwijl de nieuwe stikstof- en fosfaataandachtsgebieden voor onzekerheid zorgen bij boeren. Prijzen blijven gevoelig voor nieuws uit Brussel en de logistieke druk richting februari en maart kan toenemen. Pas wanneer er duidelijkheid komt aan zowel aanbod- als vraagzijde, kan de kunstmestmarkt zich losmaken uit de huidige afwachtende fase.

Internationale dynamiek

Ook internationale ontwikkelingen spelen een rol. Door Amerikaanse invoertarieven op meststoffen uit de meeste landen, maar niet uit Rusland, hebben Russische leveranciers hun positie op de Amerikaanse markt aanzienlijk versterkt en veroverden zij circa 35% van de Amerikaanse stikstofmestimport. Eventuele versoepeling of herziening van deze tarieven kan de concurrentie herstellen, waarbij alternatieve leveranciers zoals Algerije en Nigeria de Russische positie kunnen uitdagen. Dit soort internationale verschuivingen kunnen indirect ook invloed hebben op de beschikbaarheid en prijsstelling in Europa.

Onzekerheid aan vraagzijde

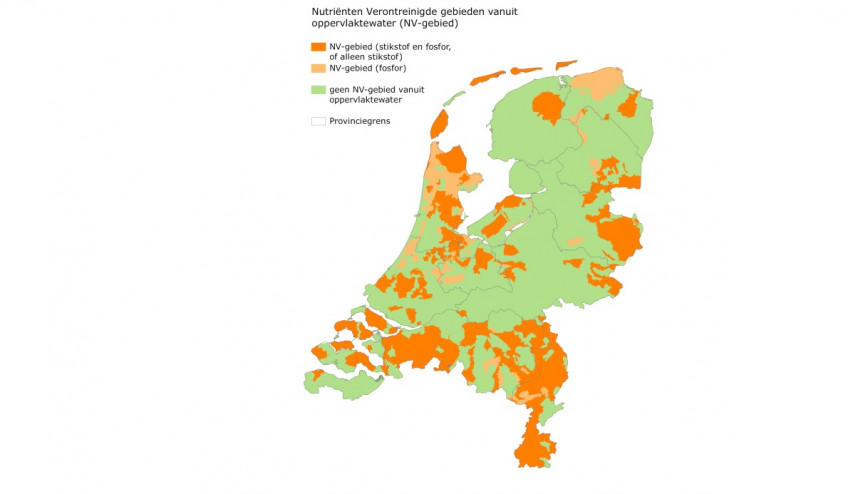

Naast CBAM beïnvloedt ook de overgang van NV-gebieden naar de nieuwe aandachtsgebieden de vraagkant van de markt. Vanaf 2026 worden de oude NV-gebieden vervangen door kleinere, specifiekere stikstofaandachtsgebieden, waarbij in veel gevallen een korting van 10% of 20% op de stikstofgebruiksnorm geldt. Naar schatting vallen hierdoor circa 65 gebieden onder de nieuwe regeling, tegenover 26 NV-gebieden eerder. Voor het noordelijk en westelijk zand stijgt de algemene stikstofnorm iets. Op centraal zand (Overijssel, Gelderland en Utrecht) blijft de norm nagenoeg gelijk en op zuidelijk zand en lössgronden worden de normen verlaagd, vooral voor uitspoelinggevoelige gewassen. Tegelijkertijd worden fosfaataandachtsgebieden aangewezen, die ongeveer hetzelfde aantal locaties beslaan. Die maatregelen worden pas vanaf 2027 actief.