Opinie Han de Jong

Beleid Amerikaanse Fed cruciaal voor de economie

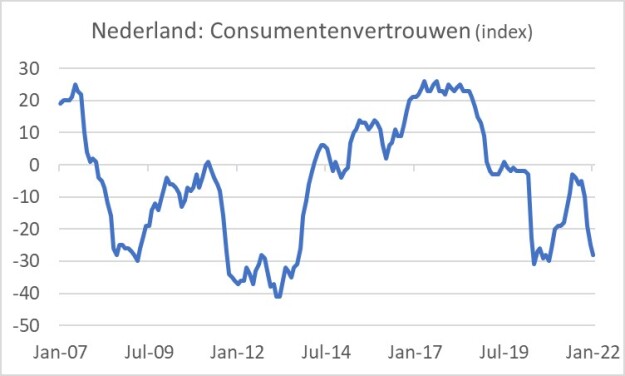

Het Nederlandse consumentenvertrouwen is in januari voor de vierde opeenvolgende maand gedaald. De eerste grafiek laat mooi zien hoe laag het vertrouwen momenteel is in historisch perspectief. De koopbereidheid, een sub-index, is nu zelfs lager dan in april en mei 2020, maar nog wel aanmerkelijk hoger dan tijdens de eurocrisis in 2013.

Het vertrouwen van Nederlandse consumenten staat momenteel onder invloed van sterk tegengestelde krachten. De werkloosheid is laag en de economie groeit in een behoorlijk tempo. Anderzijds heeft het vertrouwen te lijden onder de golven van coronabesmettingen, de daaraan gerelateerde lockdownmaatregelen en de onrust die dat alles veroorzaakt. Ook de gestegen inflatie heeft ongetwijfeld een negatieve invloed op het gemoed, terwijl het politieke gekrakeel waarschijnlijk evenmin helpt.

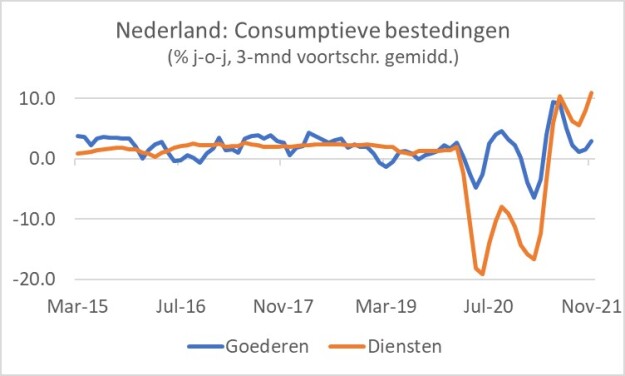

Uiteindelijk gaat het in de economie niet om het vertrouwen, maar om de economische bedrijvigheid die worden gedreven door bestedingen. Cijfers over consumentenbestedingen lopen helaas enkele maanden achter. In november lag het volume van de consumptieve bestedingen van huishoudens 8,7% hoger dan een jaar eerder. Dat cijfer is nogal geflatteerd doordat een jaar eerder een deel van de winkels dicht was en de bestedingen toen 6,5% lager waren dan in dezelfde maand in 2019. Toch zien de novembercijfers er gezond uit. Dat is een interessant gegeven, want de koopbereidheid daalde in november al stevig volgens het CBS. Dat lijkt erop dat er een discrepantie optreedt tussen het vertrouwen en de feitelijke bestedingen. Overigens zullen de bestedingen in december wel zijn teruggevallen door de in die maand toegenomen beperkingen op het openbare leven.

Het ziet ernaar uit dat de regering binnen afzienbare tijd zal besluiten tot verdere versoepelingen. Ook is de inflatie waarschijnlijk dicht bij het hoogtepunt. Het ligt dan in de rede dat het consumentenvertrouwen zich wat zal herstellen, al zullen de prijsstijgingen het vertrouwen wel parten blijven spelen.

De volgende grafiek geeft een aardig inzicht in de onderverdeling van de consumptie. Tijdens de pandemie is er een verschuiving opgetreden van bestedingen aan diensten naar bestedingen aan goederen. Als de versoepelingen doorzetten zullen consumenten ook weer meer aan diensten uitgeven en zal het patroon normaliseren.

De werkloosheid is in december iets opgelopen: 3,8% tegen 3,7% in november. Overigens is dit een nieuwe maatstaf in verband met het harmoniseren van de systematiek die binnen EU-landen wordt gebruikt voor het meten van de werkloosheid. Op de 'oude' maatstaf bedroeg de werkloosheid in december 2,8%. De lichte stijging in december zal verband houden met de aangescherpte lockdown. Ons werkloosheidspercentage blijft in internationaal perspectief en ook historisch laag. Wat mij aan deze cijfers nog het meest opviel, is dat 3,4 miljoen mensen in de leeftijdsgroep 15 tot 75-jarigen geen deel uitmaken van de beroepsbevolking. Gelet op de personeelstekorten zou je denken dat het mogelijk moet zijn om een aantal van deze mensen te verleiden toch deel te nemen aan het arbeidsproces.

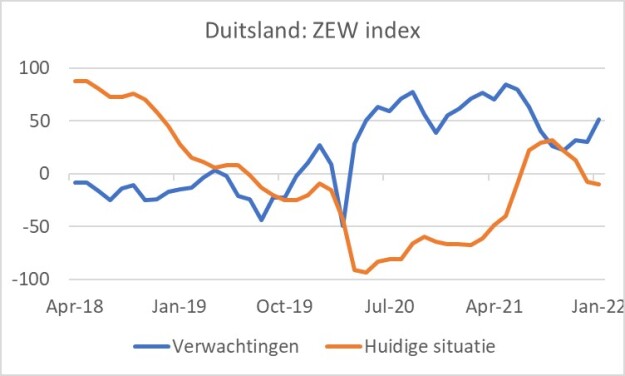

De Duitse economie is in het vierde kwartaal van 2021 waarschijnlijk licht gekrompen. Dat valt af te leiden uit cijfers die de Duitse statistici al wel hebben geproduceerd voor het jaar als geheel, nog voordat de cijfers over het laatste kwartaal zijn gepubliceerd. In dat licht is de ZEW-index interessant. Deze index meet het vertrouwen onder economen en analisten en maakt een onderscheid tussen hoe men oordeelt over de situatie op dat moment en de verwachtingen. Het volgende plaatje laat zien dat men al enkele maanden achtereen minder positief is over de stand van zaken. Dat is dan consistent met de krimp die waarschijnlijk in het vierde kwartaal is opgetreden. Evenzeer is duidelijk dat de beoordeling van de toekomst al maanden positiever wordt. Dat geeft de burger moed.

De Chinese economie koelt af. Het lijkt erop dat de problemen in de vastgoedsector de belangrijkste drijfveer zijn. Het is onvermijdelijk dat de bedrijvigheid in die sector vermindert en doordat de sector een relatief groot gewicht in de economie heeft, is dat in de rest van de economie te voelen. De harde lockdownmaatregelen die worden ingesteld wanneer het coronavirus ergens de kop op steekt, helpen evenmin. In het vierde kwartaal versnelde de BBP-groei weliswaar nog tot 1,6% kwartaal-op-kwartaal (van 0,7% in het voorgaande kwartaal), maar de groei van de industriële productie en de consumptie zijn momenteel weinig indrukwekkend. De groei van de detailhandelsomzetten bedroeg in december nog maar 1,7% jaar-op-jaar. Dat is wel heel mager. Met 4,3% groei deed de industriële productie het wat beter, maar voor de pandemie waren groeipercentages van iets boven 6% normaal. De beleidsmakers hebben inmiddels de rente wat verlaagd om de conjunctuur te steunen. Doordat China al decennia de groeimotor van de wereldeconomie is, maakt de Chinese groeivertraging de vooruitzichten voor de rest van de mondiale economie onzekerder.

Chinese beleidsmakers hebben inmiddels ook een beroep gedaan op de Amerikaanse Federal Reserve om de rente in de VS niet of zo weinig mogelijk te verhogen. Dat de Amerikaanse officiële rente binnen afzienbare tijd zal worden verhoogd is echter wel duidelijk. Daar is de laatste tijd natuurlijk veel over gezegd en geschreven. De Fed heeft de laatste tijd een opmerkelijke verandering van toon laten horen. Enkele maanden geleden luidde het nog dat de hogere inflatie tijdelijk was en geen beleidsreactie behoefde. Daarom voorzagen de beleidsbepalers ook geen of hooguit één renteverhoging dit jaar. In het laatste overzicht van zulke verwachtingen van de leden van het beleidscomité verschenen opeens drie renteverhogingen als meest waarschijnlijk scenario voor 2022. Dat liet de kapitaalmarktrente niet onberoerd. In augustus vorig jaar was het effectieve rendement op tienjarige Amerikaanse staatsleningen nog 1,20%. Begin december was het 1,35% en onlangs steeg het effectieve rendement tot boven 1,80%.

Eigenlijk valt die stijging van de kapitaalmarktrente nogal mee gegeven de inflatie van 7% en gegeven de draai die de Fed heeft gemaakt. Het lijkt me een signaal dat de markt bepaald niet in paniek is over de inflatievooruitzichten.

De aandelenmarkt heeft het er desondanks best moeilijk mee. Vooral groei-aandelen krijgen klappen. Dat is logisch want de lage rente heeft bijgedragen aan hoge waarderingen voor dit soort aandelen. Het werpt de vraag op of dit nu een interessant instapmoment is of dat we slechts een begin hebben gemaakt met een forse koersdaling.

Ik ben geneigd te denken dat dit eerder een goed instapmoment is dan het begin van het einde van de bull-markt. De S&P500 is al bijna 7% gedaald van het hoogtepunt. Voor een nog veel verdere koersdaling is waarschijnlijk ofwel een forse verzwakking van de conjunctuur nodig of een meer agressief proces van renteverhoging door de Fed dan nu is ingeprijsd. Natuurlijk zijn beide mogelijk. Waarschijnlijk lijken ze me echter niet. De economie heeft te veel momentum en te weinig onderliggende problemen om heel sterk af te koelen. Sterker nog, het lijkt erop dat de omikronvariant een zegen zou kunnen zijn doordat deze variant veel besmettelijker maar ook veel milder lijkt te zijn dan de voorgangers. Daardoor kan wellicht natuurlijke groepsimmuniteit worden opgebouwd zonder dat het nodig is het openbare leven grotendeels stil te leggen.

Wat de Fed betreft, vermoed ik dat die heel behoedzaam zal opereren. Natuurlijk is dit een onzekerheid. Maar de draai van 'het valt wel mee met de inflatie' naar 'we moeten actie ondernemen' is gemaakt, het ligt achter ons, het is ingeprijsd. De enige onzekerheid is hoe agressief de Fed zal zijn. Ik denk dat ze niet heel agressief zullen zijn. Ik hou daar wel een slag bij om de arm. Wanneer de inflatieverwachtingen sterk zouden stijgen, wordt het een ander verhaal. Nu zijn de verwachtingen voor de inflatie op relatief korte termijn wel behoorlijk opgelopen, maar dat is logisch omdat die duidelijk worden beïnvloed door de feitelijke ontwikkeling van de inflatie. De verwachtingen voor langere periodes zijn veel minder opgelopen en ook niet duidelijk hoger dan ze de laatste jaren zijn geweest.

De inflatie is waarschijnlijk dicht bij de hoogste stand. Wanneer de inflatiecijfers dalen, zal een heel andere sfeer ontstaan, waardoor de Fed wel wat achterover zal kunnen leunen. Volgens mij komt het echte probleem pas wanneer de inflatie niet naar rond de 2% daalt maar boven 3% blijft hangen. Dat is echter van later zorg.

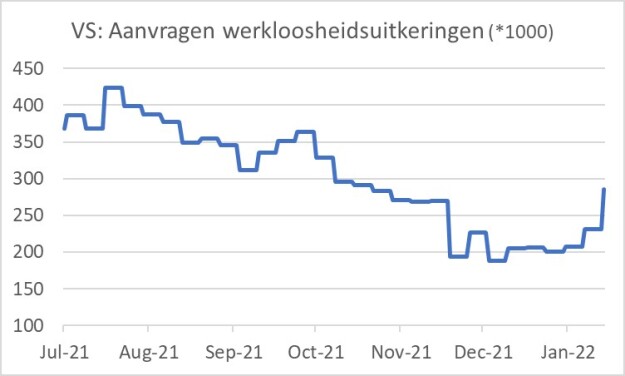

Ofschoon ik niet pessimistisch ben over de economische vooruitzichten, kan er altijd twijfel rijzen over de economische groei. Neem de laatste cijfers over de aanvragen voor werkloosheiduitkeringen. Onlangs daalden die tot iets onder 200.000 per week. Zoals de volgende grafiek laat zien zijn de aantallen de laatste weken weer gestegen en in de meest recente week waarover cijfers beschikbaar zijn, werden 286.000 uitkeringen aangevraagd. Het lijkt me dat de Fed voorzichtigheid zal betrachten bij zulke ontwikkelingen.

De Fed zal er aldus voor willen waken de conjunctuur onnodig te schaden. Maar evenzeer zal de Fed geen financiële instabiliteit willen veroorzaken. Dat is zeker een risico wanneer het monetaire beleid te snel en/of te veel wordt verkrapt. Ook deze overweging leidt tot de conclusie dat de Fed niet heel agressief zal zijn.

Een uitdaging voor de Fed is verder dat het moeilijk is vast te stellen wat de evenwichtswaarde voor de rente momenteel is. Als je van stimulerend beleid naar 'neutraal' wilt schakelen, moet je wel weten waar die neutrale rentestand ongeveer is. Vanaf eind 2015 verhoogde de Fed de beleidsrente tot in 2019 in een groot aantal stappen. Toen die rente in 2019 2,5% had bereikt, bleek dat de economie het moeilijk kreeg. De Fed zag zich in 2019 gedwongen de rente in een aantal stappen weer te verlagen. Ongetwijfeld lag de verzwakking van de economie in 2018 en 2019 niet alleen aan de rente, maar ik vermoed dat die zeker heeft meegespeeld. Deze traumatische ervaring zal nog in het geheugen liggen en aanzetten tot terughoudendheid.

Als ik gelijk heb, zal zich in de loop van het jaar het volgende beeld ontvouwen. De economie gaat weer open doordat we de pandemie achter ons laten. De inflatie daalt, misschien niet heel hard, maar ze daalt wel. De Fed zal de rente verhogen, maar niet agressiever dan nu wordt verwacht. De bedrijfswinsten blijven behoorlijk groeien. Een dergelijke omgeving lijkt mij positief voor aandelenmarkten en de correctie die momenteel gaande is (en natuurlijk best nog langer kan duren) op de aandelenmarkten duwt de koersen naar een voor kopers interessanter niveau.

Vier grote onzekerheden

Afsluitend concludeer ik dat niet alleen de Nederlandse maar ook andere economieën heen en weer worden geslingerd door allerlei, vaak tegengestelde krachten. Wie erin gelooft dat we de pandemie achter ons gaan laten, moet wel een beetje positief zijn. Ik denk dat er momenteel vier grote onzekerheden zijn:

- Uiteraard vormt het coronavirus een grote onzekerheid. Misschien is de omikronvariant wel een zegen. Ik heb goede hoop.

- Hierboven heb ik de geopolitieke onzekerheid nog niet genoemd. Mochten Russische troepen Oekraïne binnenvallen, dan zal dat schokgolven door de financiële markten teweegbrengen die negatieve macro-economische gevolgen zullen hebben. Ik heb goede hoop dat het zover niet zal komen.

- De Chinese economie moet niet te veel verzwakken. Ik heb goede hoop dat de Chinese beleidsmakers dit zullen voorkomen.

- De inflatie en de mate waarin de Amerikaanse Fed het monetaire beleid zal verkrappen vormt een laatste onzekerheid. Ik heb goede hoop dat de inflatie binnenkort zal dalen en dat de Fed het relatief kalm aan zal doen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport