Opinie Han de Jong

Chaos rond begroting overheid is fenomenaal

Het was me het weekje wel. Eerst sleutelt de regering een begroting voor volgend jaar in elkaar waarin volgens hun eigen zeggen zo'n €17 miljard (1,8% BBP) aan koopkrachtondersteuning zit. Vervolgens besluit men een dag voor Prinsjesdag ook nog tot een prijsplafond voor de energierekening van gezinnen tot een bepaald verbruik. Hoeveel dat kost weet niemand want het is volledig afhankelijk van het verschil tussen die garantieprijs en de marktprijs.

Met die laatste ingreep kunnen veel berekeningen van het CPB de prullenbak in, lijkt me. Die kunnen echter nog niet met nieuwe berekeningen beginnen omdat ze de details van die regeling niet kennen.

Je zal maar een kleine bakker zijn

Vervolgens blijkt dat mensen met warmtepompen worden 'benadeeld'. Ook het energie-intensieve MKB roept om hulp. En je zal maar een kleine bakker zijn met een paar mensen personeel en een belastingschuld uit de coronatijd. Dan mag je over een week beginnen met het terugbetalen van die schuld, per 1 januari 10% meer betalen aan je personeel dat het minimumloon verdient, per direct - en ook al de laatste maanden - een veel hogere energierekening betalen (in een bakkerij staat de oven de hele dag, elke dag van het jaar aan). En alsof dat nog niet genoeg is, gaat de zelfstandigenaftrek bij de inkomstenbelasting omlaag en ga je dus meer belasting betalen. Als je je bedrijf in een BV hebt en je zou nog enige winst maken, dan stijgt de vennootschapsbelasting omdat het kabinet vindt dat het bedrijfsleven maar moet betalen. Ik ben zelf zoon van een banketbakker. Ben blij dat mijn ouders dit niet hoeven mee te maken…

Miljoenennota en MEV

Deze week heb ik uitgebreid de Miljoenennota en de Macro-Economische Verkenning (MEV) van het CPB bestudeerd. Ik heb daarbij twee zaken geconstateerd die ik graag wil delen.

Ten eerste voorspelt het CPB in de MEV dit jaar een gemiddelde inflatie van 9,9% en voor volgend jaar van 2,6%. Nu ben ik optimistisch dat de inflatie in veel landen de komende anderhalf jaar ofzo wel eens sneller kan dalen dan velen nu denken, maar 2,6% gemiddeld in 2023 in Nederland, dat is nogal een daling. Reken maar na: e staan momenteel op 12,0%. Stel dat het percentage in januari 10,0% zou bedragen – dat rekent makkelijk – en vervolgens in een rechte lijn zou dalen. Om volgend jaar gemiddeld op 2,6% uit te komen, zou je aan het einde van het jaar op -4,8% moeten staan. Dat lijkt me erg onwaarschijnlijk. Ik ben dus op zoek gegaan naar het 'inflatiepad' door het jaar heen waar het CPB op rekent, maar kon dat niet vinden. De nogal optimistische inflatieraming steunt vooral op de 'forward curve' van de gasprijzen. Die forward curve laat in de loop van volgend jaar een behoorlijke daling zien en in de jaren daarna nog veel meer daling. Nu zou dat best kunnen, maar de forward curve is doorgaans nou niet direct een heel trefzekere voorspeller. De inflatieraming van het CPB voor 2023 lijkt mij daarom ook extreem onzeker.

Dat brengt mij op het tweede punt dat ik wil noemen, namelijk de koopkracht. Dit jaar lijden we fors koopkrachtverlies, maar volgend jaar boeken we winst. Die winst zal tegenvallen als de inflatie hoger is dan de 2,6% die het CPB nu heeft uitgerekend. Maar er is nog iets anders.

Het CPB berekent dat de koopkracht voor de laagste inkomens volgend jaar het meeste stijgt. Uitkeringsgerechtigden gaan er zelfs 8,5% in koopkracht op vooruit volgens het CPB. Wat ik niet wist, maar deze week heb geleerd is dat het CPB bij de berekening van de koopkrachtcijfers per inkomensgroep rekent met hetzelfde inflatiepercentage voor iedereen. Onder normale omstandigheden is dat aanvaardbaar, denk ik. Maar onder de huidige omstandigheden niet.

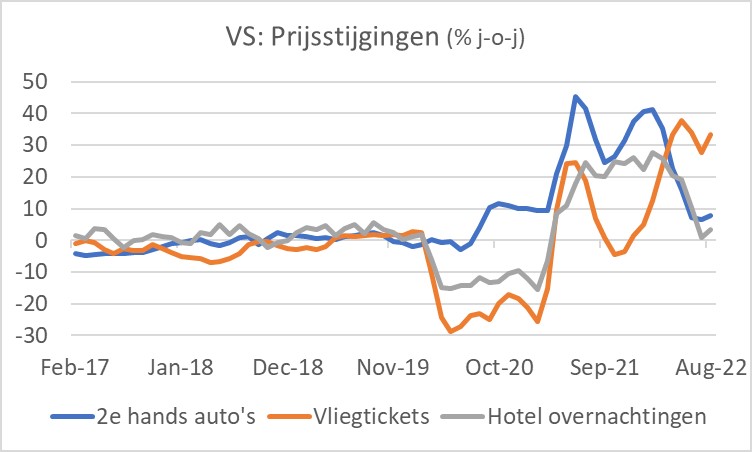

Als de inflatie laag is, zijn er uiteraard verschillen in de prijsstijging per product, maar zijn die verschillen niet zo heel groot. Wanneer de inflatie hoog is, zoals nu, nemen de verschillen sterk toe. In het volgende plaatje laat ik dat zien voor de VS (omdat ik al een poos naar dit verschijnsel kijk op basis van Amerikaanse cijfers, in Nederland is het niet anders).

Mensen met lage inkomens geven, vermoed ik, een relatief groot deel van hun inkomen uit aan energie, vaak door tochtige sociale huurwoningen. Omdat de energieprijzen momenteel het hardst stijgen, hakt dat er voor mensen met lage inkomens het meest in. Maar het CPB neemt dat dus niet mee in de koopkrachtplaatjes.

Als je deze twee zaken optelt, moet je concluderen dat de relatief gunstige ontwikkeling van de koopkracht van de laagste inkomens in 2023 zoals het CPB die heeft berekend wel eens een fors geflatteerde voorstelling van zaken kan zijn. Ten eerste is de kans dat de inflatie volgend jaar hoger zal zijn dan de 2,6% die het CPB nu berekent vrij groot in mijn optiek. Ten tweede is de effectieve inflatie voor de lage inkomens waarschijnlijk hoger dan gemiddeld. Het prijsplafond dat nu nog wordt uitgewerkt gaat zeker helpen, maar hoe de regeling er precies uit gaat zien, weten we nog niet. Wanneer wel?

Mijn conclusie op dit punt is dat sprake is van chaos. Alle activiteiten van de rekenmeesters van het CPB ten spijt, hebben we geen flauw idee hoe dit alles uitpakt.

Opnieuw een triest record, maar bestedingen nog op peil

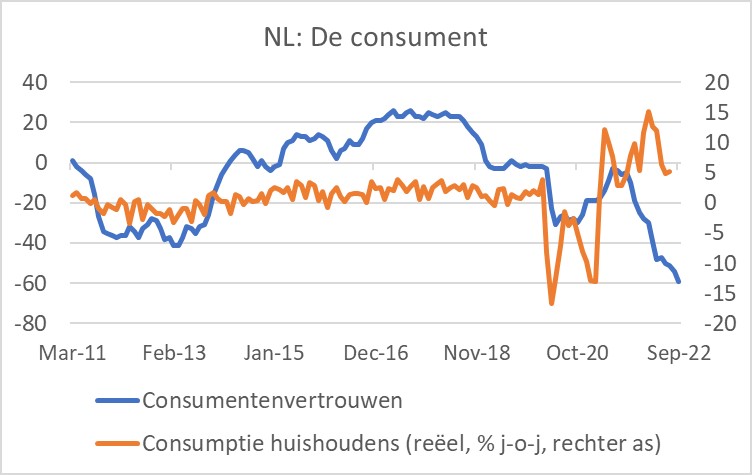

Ondertussen is het consumentenvertrouwen in september naar een nieuw historisch dieptepunt gezakt. Ik ben ontzettend benieuwd of het in oktober beter wordt door de maatregelen van Prinsjesdag, inclusief het prijsplafond voor energie. We zullen zien. Ondertussen waren de totale consumptieve bestedingen in juli in volume wel nog ruim 6% hoger dan een jaar eerder. Die vergelijking werd een beetje geflatteerd doordat er in juli vorig jaar nog sprake was van enige beperkende coronamaatregelen. Daardoor konden de bestedingen aan diensten wel met 12% groeien. De bestedingen in de detailhandel daalden juist met 1,5% in volume.

De Fed gaat stug door en is bereid een recessie te aanvaarden

De Fed heeft haar officiële rente deze week voor de derde keer op rij met 0,75 procentpunt verhoogd. Fed-baas Powell benadrukte ook dat de Amerikaanse centrale bank doorgaat met het verkorten van de balans door niet alle gelden uit afgeloste obligaties te herbeleggen. Als je gelooft dat het opkopen van obligaties een stimulerende invloed op de Amerikaanse economie heeft gehad, dan is nu sprake van het omgekeerde. De monetaire verkrapping is dus nog iets steviger dan de renteverhoging doet vermoeden.

Die rentestijging was door de markten verwacht. Onverwacht was de aanpassing van de mediane verwachting van de officiële rente aan het einde van dit jaar. Volgens de zogeheten 'dot plot' is de mediane verwachting van de leden van het beleidscomité dat de rente tijdens de komende twee vergaderingen nog met 1,25 procentpunt zal stijgen. Powell klonk vastberaden en 'hawkish'. Hij zei het niet expliciet, maar het komt erop neer dat de Fed bereid is een recessie te tolereren als dat nodig is om de inflatie de kop in te drukken. Uiteindelijk is het laten voortwoekeren van hoge inflatie schadelijker dan een tijdelijke, kortstondige recessie. De huizenmarkt zal volgens Powell een correctie moeten ondergaan. Die lijkt al in aantocht.

Het Russisch leger in de problemen, de Russische economie minder?Deze week kondigde Poetin een gedeeltelijke mobilisatie af. Kennelijk ontvluchten grote aantallen potentiële soldaten het land. Ik ben geen militair strateeg maar econoom en ik kijk daarom naar de economische cijfers. Of die een waarheidsgetrouw beeld schetsen van de ontwikkelingen weet ik niet, maar het is alles wat ik heb.

Terwijl het Russische leger in de problemen zit, lijkt het met de Russische economie geleidelijk ietsjes beter te gaan. Natuurlijk is dit jaar sprake van krimp, maar ook van stabilisatie. De centrale bank heeft de roebel gestabiliseerd, zij het met behulp van een deviezenreglementering, maar toch. Toen de oorlog uitbrak verhoogde de centrale bank de rente heel fors, maar inmiddels is die weer verlaagd en is nu lager dan voor de oorlog.

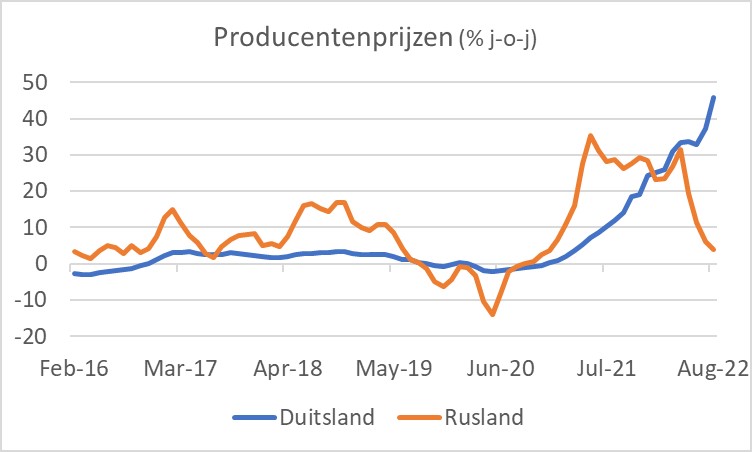

Terwijl bij ons de inflatie zeer hoog is, daalt die in Rusland juist. Deze week werden in Duitsland en Rusland cijfers gepubliceerd over producentenprijzen. Die in Duitsland lagen zo'n 45% hoger dan een jaar eerder terwijl de stijging in Rusland juist sterk is teruggevallen.

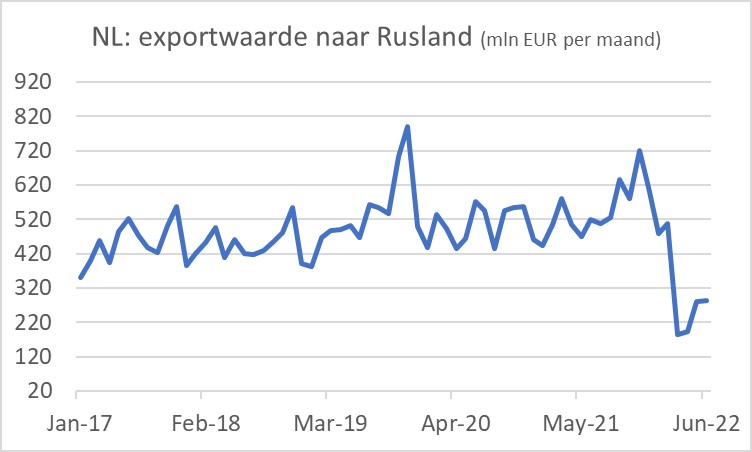

Af en toe kijk ik ook naar hoe het gaat bij de handel met Rusland. Wij hebben een embargo ingesteld. Dat heeft inderdaad tot een forse daling van onze exportwaarde naar Rusland geleid.

Wie regelmatig naar de persconferenties van de Russische centrale bank kijkt (ik zal wel zo ongeveer de enige 'nerd' zijn in Nederland die dat doet…) weet dat er daarbij vaak wordt gesproken over een grote transitie van de Russisch economie. En dan gaat het niet om een energietransitie, maar om een grootscheepse transitie van toeleveranciers voor de Russische industrie. Nu het westen een embargo heeft ingesteld, leveren we een hoop voor de industrie belangrijke halffabricaten en onderdelen niet meer. Dus moeten de Russen op zoek naar alternatieve leveranciers. Die zijn er wel en volgens de centrale bank verloopt die transitie beter dan men had verwacht.

Dat gehoord hebbende, probeer ik uit te zoeken welke landen dan wel extra leveren aan Rusland. Misschien is het nog te vroeg om een goed beeld uit de statistieken te halen. Ik zou verwachten dat China een van de grootste profiteurs is van die transities. Die kunnen het technisch waarschijnlijk aan. De Chinese cijfers zijn echter erg volatiel en een helder beeld leveren die niet op. Wel heel pikant vind ik de cijfers over de handel van Taiwan met Rusland. Taiwan wil natuurlijk graag een commitment van de Amerikanen dat die zullen ingrijpen mocht China Taiwan militair gaan bejegenen. Je mag daarom verwachten dat Taiwan meedoet aan de boycot van Rusland. Direct na het uitbreken van de oorlog donderde de Taiwanese export naar Rusland dan ook inderdaad in elkaar. Inmiddels is echter sprake van een wel heel opmerkelijk herstel. Zo op het eerste gezicht lijkt het erop dat de Taiwanezen onze boycot behoorlijk ondermijnen. Lekkere vrienden, die Taiwanezen!

De chaos rond de overheidsbegroting voor 2023 is fenomenaal. Op de dag voor Prinsjesdag is besloten tot het instellen van een prijsplafond voor energie voor een gelimiteerde hoeveelheid gas en elektriciteit. Hoe die regeling eruit gaat zien, hoeveel het gaat kosten, waar het geld vandaan moet komen en hoe het de inflatie, de koopkracht en de economische groei gaat beïnvloeden is volstrekt onduidelijk. Eveneens onduidelijk is of er ook nog iets voor het MKB wordt gedaan en wat dat dan wel niet gaat kosten.

Volgens mij kunnen de berekeningen van het CPB de prullenbak in. Ik heb bij die berekeningen sowieso al grote vraagtekens. De inflatieraming voor 2023 lijkt mij erg optimistisch en grotendeels leunend op de 'forward curve' van de gasprijs. Bovendien denk ik dat de koopkrachtplaatjes per inkomensgroep onbetrouwbaar zijn.

De Amerikaanse centrale bank zegt van zins te zijn de rente te blijven verhogen en/of hoog te houden totdat de inflatie onder controle is. Daarbij wil men een recessie accepteren. Nou, die zal er dan ook wel komen.

Met de Russische economie, die overigens in zwaar weer zit en dit jaar krimpt, lijkt het toch inmiddels minder beroerd te gaan dan met het Russische leger. Maar ja, in plaats van met reservisten heeft de economie te maken met leveranciers van buiten de landen die sancties hebben opgelegd. Die laatste staan te springen om de Russische economie te bevoorraden terwijl de reservisten ijlings proberen het land te ontvluchten. Je kan ze geen ongelijk geven.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport