Opinie Han de Jong

Het wil nog niet erg vlotten met die recessie

Nederlands ondernemersvertrouwen in de industrie sterker dan verwacht en de Duitse economie boekt een verrassend sterke groei in het derde kwartaal. Toch blijf ik een recessie verwachten. De ECB verhoogt de rente opnieuw en is nog niet klaar met renteverhogingen. Maar ook de centrale bank lijkt een draai te hebben gemaakt.

We praten al een poosje over een naderende recessie, maar waar blijft die nou? Volgens ING is de recessie in Nederland al begonnen. Die conclusie baseren ze op pintransacties die hun klanten doen. In het derde kwartaal is nog wel sprake van een toename, maar als je de inflatie eruit sleutelt staat er een min. Dat wil zeggen dat ING denkt dat het volume van de consumptieve bestedingen in het derde kwartaal is gedaald ten opzichte van het tweede kwartaal. En dat kan best. De uitholling van de koopkracht is ongekend en we hadden tijdens de lockdowns zoveel spulletjes gekocht dat het erop lijkt alsof zich een staking van kopers voltrekt. Dat beeld strookt met berichten die we horen over volle pakhuizen.

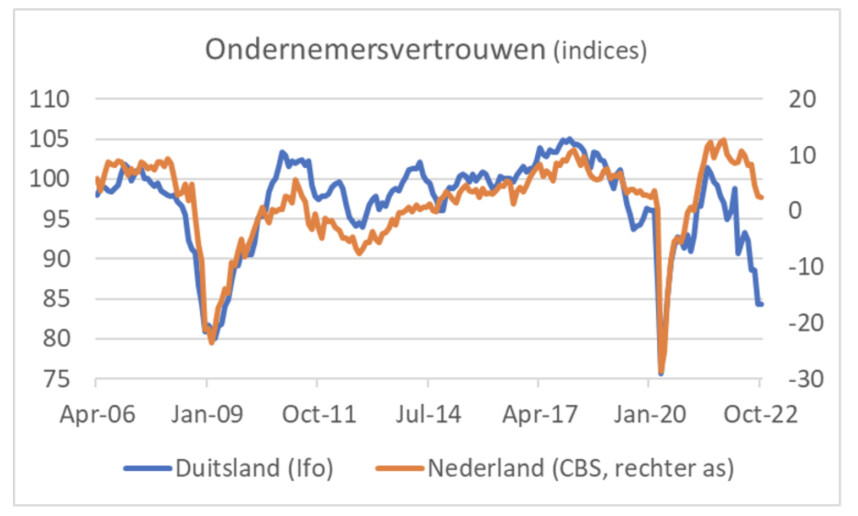

Ik merk verder op dat ons BBP in het tweede kwartaal extreem sterk was gegroeid: 2,6% ten opzichte van het voorgaande kwartaal. Dat kwam mede door incidentele investeringen in vaste activa die waarschijnlijk niet zijn herhaald in het derde kwartaal. Wanneer het CBS op 15 november de eerste schatting van de economische groei publiceert, komt er volgens mij een negatief cijfer uit de bus. Toch is het beeld beslist niet negatief over de hele breedte. Zo is het ondernemersvertrouwen in de industrie volgens het CBS in oktober weliswaar een heel klein beetje verzwakt: 2,5 tegen 2,6 in september. Deze vertrouwensindex ligt nog altijd boven het langjarig gemiddelde. Ik vind dat best opmerkelijk. De eerste grafiek laat zien dat het ondernemersvertrouwen bij ons (tenminste, op deze maatstaf) positief afsteekt tegen bijvoorbeeld het vertrouwen van Duitse ondernemers. Hoewel ik geneigd ben het CBS-cijfer wat te wantrouwen, moet ik erkennen dat het verschil met Duitsland spoort met het verschil wat betreft de productie in de verwerkende industrie. Die is bij ons ook veel sterker dan de Duitse. Dus ik moet niet de fout maken te beweren dat het cijfer niet klopt.

Het gekke is dat het vertrouwen van ondernemers vooral sterk is in de elektrotechnische industrie, de machinebouw en in transportmiddelen. Laat dat nou juist sectoren zijn waar Duitse bedrijven oververtegenwoordigd zijn. Misschien zijn onze ondernemers gewoon slimmer dan de Duitse of er zijn plaatselijke factoren, zoals knelpunten in lokaal vervoer of regionaal verschillende arbeidsschaarste die ons kennelijk een voorsprong geven. Laten we het voorlopig maar even op vermeende superieure slimheid van onze ondernemers houden…

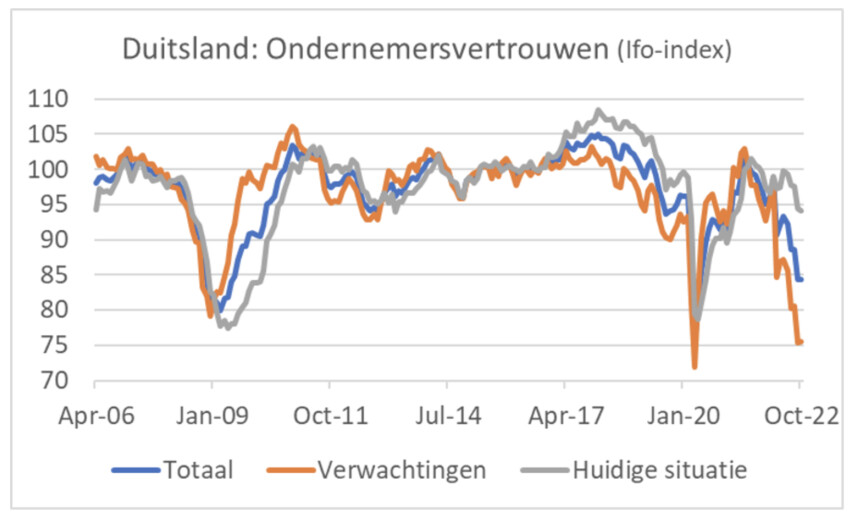

Overigens laat het volgende plaatje zien dat de verwachtingen-component van de Duitse Ifo-index op een wel heel erg laag niveau is beland, duidelijk lager dan ten tijde van de 'Great Financial Crisis' in 2008/09. De inschatting van de 'huidige situatie' is daarentegen een stuk positiever.

Waar blijft de recessie?

Tegen de verwachtingen in is de Duitse economie in het derde kwartaal niet gekrompen. Volgens een eerste, voorlopige berekening groeide het Duitse BBP in volume met 0,3% kwartaal-op-kwartaal (k-o-k), waar een krimp van 0,2% was verwacht. Er zijn nog geen details gepubliceerd, maar het kan best zijn dat de steunmatregelen hier een belangrijke rol hebben gespeeld.

Frankrijk en de VS zijn in het derde kwartaal evenmin gekrompen. De Franse economie groeide met 0,2% k-o-k en de Amerikaanse met 0,6% k-o-k (of, zoals de Amerikanen het uitdrukken: 2,6% geannualiseerd). Ook de Chinese economie is in het derde kwartaal hard gegroeid: 3,9% k-o-k, tegen -2,7% in het voorgaande kwartaal. In China trok ook de groei van de industriële productie aan in september: +6,3% jaar-op-jaar tegen +4,2% in augustus. Hierbij zij opgemerkt dat China een stop-go economie is geworden vanwege de voortdurende, tijdelijke, plaatselijke lockdowns. Meer structureel is van belang dat de problemen in de onroerendgoedsector in China voortduren. Huizenprijzen noteren al vijf maanden een daling ten opzichte van een jaar eerder, zij het dat die vooralsnog relatief bescheiden is (in september -1,5%). Ook de bouw noteert minnen en wel heel stevige.

Ik blijf erbij dat we een moeilijke periode tegemoet gaan. Deze week publiceerde S&P Global de voorlopige inkoopmanagers indices voor oktober voor een aantal landen. Zie de tabel hieronder. Behalve in Frankrijk noteerde de samengestelde index (voor de industrie en de dienstensector gecombineerd) onder 50. Formeel impliceert dat krimp, maar voordat sprake is van een echte recessie moet dit cijfer toch minstens tot onder de 45 zakken. Dat is voor de opgenomen landen alleen in Duitsland het geval. Dat heeft tot dusver dus kennelijk niet tot een daling van het BBP in volume geleid.

Samengestelde PMI inkoopmanagers index

| okt-22 | sep-22 | |

| Eurozone | 47,1 | 48,1 |

| Duitsland | 44,1 | 45,7 |

| Frankrijk | 50 | 51,2 |

| VS | 47,3 | 49,5 |

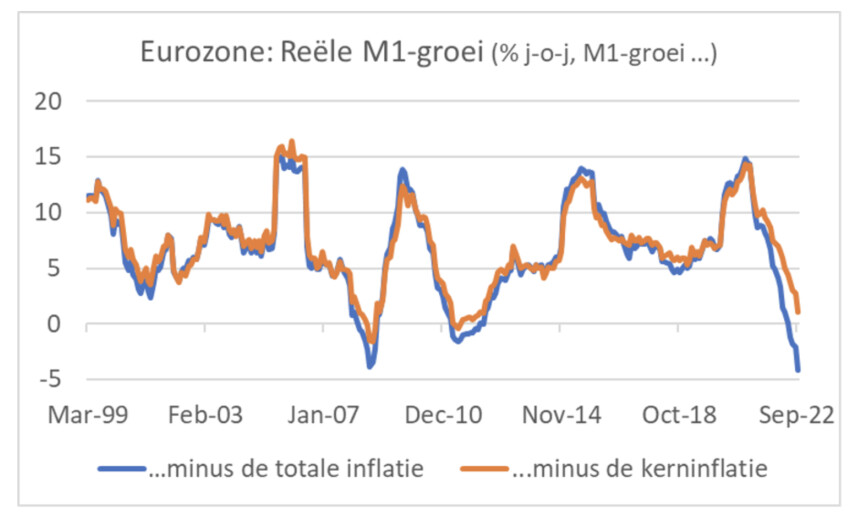

Het is tegenwoordig niet meer zo in de mode om naar de geldgroei te kijken. Vanwege mijn opvoeding als econoom doe ik dat stiekem toch. In september is de groei van M3 (kort samengevat: deposito's met een korte looptijd tot max twee jaar) in de eurozone weer iets versneld: 6,3% na 6,1% in augustus. De groei van M1 (munten en papiergeld in circulatie) vertraagde juist van 7,0% in augustus tot 5,8%. Voor de duiding van de conjunctuur op de korte termijn is de ontwikkeling van M1 relevanter dan die van M3. De groei van M1 is nu al twaalf maanden op rij gedaald. Veel economen kijken naar de M1-groei in reële termen, dus na aftrek van de inflatie. Het volgende plaatje laat dat beeld zien waarbij twee lijnen zijn weergegeven. In het ene geval is de totale inflatie van de M1-geldgroei afgetrokken, in het andere de kerninflatie. De boodschap is echter volstrekt duidelijk. De huidige reële geldgroei is vergelijkbaar met die van eerdere recessies.

ECB lijkt een draai te maken

De ECB verhoogde alle officiële rentetarieven deze week met 0,75%. Dat was zoals verwacht. Bij de persconferentie zei ECB-president Christine Lagarde dat met deze stap substantiële vooruitgang is geboekt met het wegnemen van de stimulerende invloed die van het monetaire beleid uitgaat. Maar kennelijk dus niet helemaal. Bij de persconferentie in september had Lagarde gezegd dat er twee tot vijf rentestappen worden gezet, inclusief die in september. Nu zijn er dus twee van die vijf gezet. Op de vraag hoeveel er nog volgen was Lagarde veel vager dan de vorige keer. Ze herhaalde, bijna tot vervelens toe, dat de ECB de situatie van vergadering tot vergadering bekijkt aan de hand van inkomende data. Ze gaf wel aan dat de ECB rekening houdt met drie factoren in het bijzonder, te weten: 1. de economische situatie en de vooruitzichten voor de inflatie die daaruit voortvloeien; 2. de reeds doorgevoerde renteverhogingen en 3. De vertragingen waarmee renteverhogingen in de economie werken.

In september had Lagarde nog benadrukt dat een recessie niet meer is dan een risicoscenario. Nu was ze minder stellig en meldde dat een recessie steeds waarschijnlijker wordt. Het klonk allemaal minder agressief (of minder 'hawkish', zo je wilt) dan in september. De obligatiemarkt reageerde dan ook direct met een daling van de yields. Ik blijf het ECB-verhaal heel raar vinden. Eerst hebben ze jarenlang een enorme hoeveelheid liquiditeit gecreëerd. Dan bagatelliseren ze de inflatie. Vervolgens beweren ze dat de inflatie van de aanbodzijde komt en dat de ECB daar niets aan kan doen. Je mag toch denken dat het bij de inflatie gaat om een situatie waarin het aanbod tekortschiet om aan de vraag te voldoen. Zelfs als dat komt door problemen bij de productie, dan kan het monetaire beleid de vraag toch intomen om een beter evenwicht te bereiken.

Anyhow… Vervolgens raakt de ECB in lichte paniek, gaat versneld alsnog de rente verhogen en geeft daarbij aan dat het doel daarvan is om de totale vraag in de economie te dempen. Is de inflatie dan nu opeens toch door te sterke vraag gedreven? En als Lagarde feitelijk zegt dat de huidige rentetarieven nog altijd een stimulerende invloed op de economie verschaffen, waarom verhoogt ze de rente dan niet in één keer naar het niveau waar dat niet meer het geval is. Feitelijk zegt Lagarde dat het huidige renteniveau nog steeds 'verkeerd' is. Wat mij verder verbaast is dat de ECB de economie verder wil afremmen, terwijl die - ook volgens de ECB - al op de rand van een recessie staat. Daar komt bij dat grondstoffenprijzen dalen, dat vrachtprijzen dalen, dat lonen weliswaar stijgen maar minder snel dan het inflatietempo.

Als ik de ECB was…

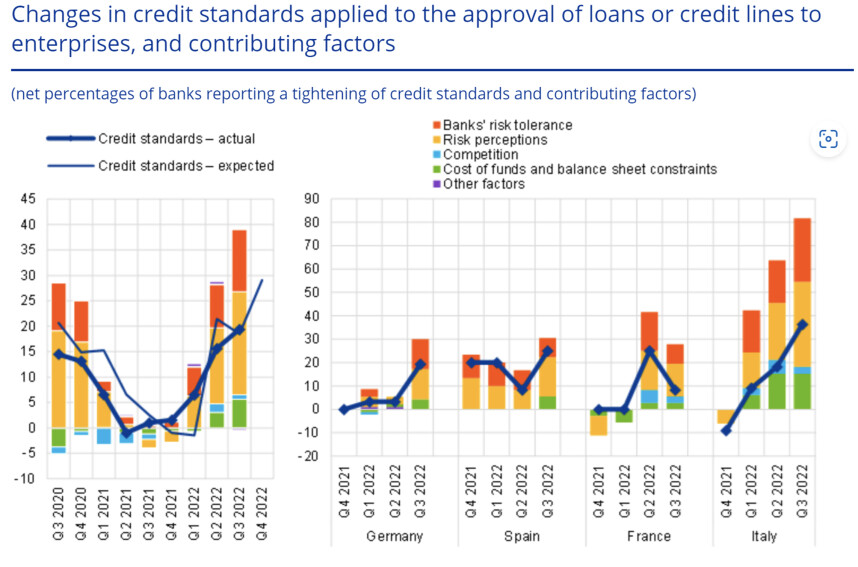

Als ik de ECB was, had ik de rente veel eerder verhoogd en had ik nu juist maar even pas op de plaats gemaakt om te zien hoe de economie en de inflatie zich verder ontwikkelen. Maar ja, ik ben de ECB niet. Mijn taak hier is niet te vertellen wat ze hadden moeten doen, maar wat ze gaan doen. Welnu, ik denk dat de ECB de rente in december nog een keer verhoogt met 0,5%. En daarna misschien nog een keer, met 0,25% of 0,5%. Maar dan is het wel klaar. Elk kwartaal enquêteert de ECB een grote groep commerciële banken over de kredietvoorwaarden, de vraag naar krediet, etc. De resultaten van deze 'bank lending survey' werden eerder deze week gepubliceerd. Ik vind het een belangrijke enquête, omdat een aanscherping van kredietvoorwaarden in het verleden vaak een voorbode is geweest van conjuncturele zwakte.

Wat dat betreft, stemt deze rapportage niet erg optimistisch. Over de volle breedte zeggen banken dat ze hun kredietvoorwaarden in het derde kwartaal hebben aangescherpt en ze verwachten daarmee door te gaan in het vierde kwartaal. Zoals in het volgende plaatje is te zien ligt het vooral aan de risicoperceptie van banken en hun bereidheid risico aan te gaan. De situatie is zeker niet zo slecht als tijdens 2008/09, maar sinds de recessie van 2011-2013 hebben banken hun kredietvoorwaarden niet meer zo sterk aangescherpt dan nu.

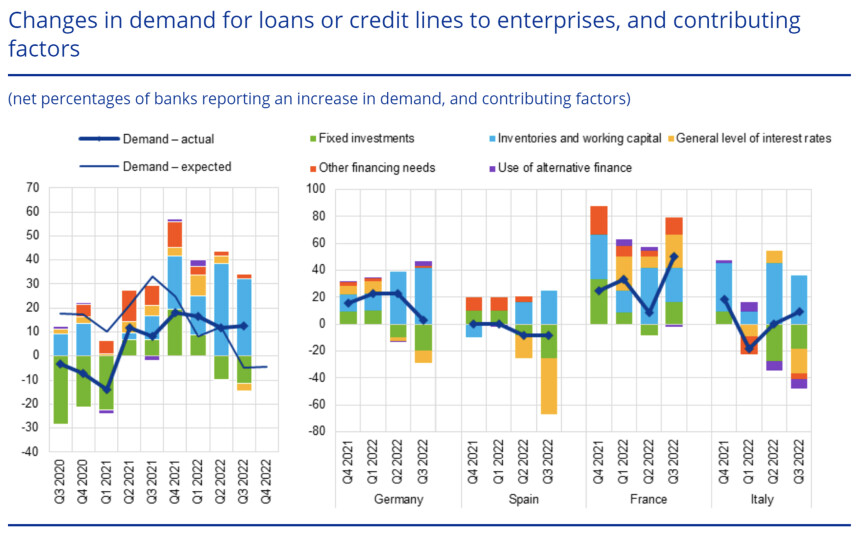

In dezelfde rapportage is ook het volgende plaatje te vinden. Dat gaat over de vraag naar krediet. Het beeld dat hieruit naar voren komt is evenmin bemoedigend. Bedrijven vragen minder krediet om investeringen in productiemiddelen te doen en juist veel meer voor werkkapitaal en om voorraden te financieren. Dit duidt op onvrijwillige voorraadopbouw en druk op de liquiditeit.

Afsluitend

De recent gepubliceerde cijfers geven geen eenduidig beeld waar de conjunctuur zich bevindt of heengaat. Volle pakhuizen, dalend ondernemersvertrouwen, zeer laag consumentenvertrouwen en de voortgaande uitholling van de koopkracht suggereren dat veel economieën in een recessie terechtkomen. Daar staat tegenover dat diverse recente macro-cijfers positief hebben verrast. Zo is de Duitse economie in het derde kwartaal gegroeid en blijft het Nederlandse ondernemersvertrouwen in de industrie boven het langjarige gemiddelde. Toch denk ik dat de zwaartekracht van het koopkrachtverlies, de gestegen bedrijfskosten en de fors hogere financieringskosten uiteindelijk hun tol eisen en de economie in een recessie trekken.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport