Opinie Han de Jong

Is meer optimisme over economie op zijn plaats?

Het ondernemersvertrouwen in Europa neemt verder toe, evenals de kans dat we een recessie gaan ontlopen. Vooral dankzij een dalende Europese gasprijs, het verminderen van leveringsproblemen en het einde van de Chinese lockdowns. De industriële bedrijvigheid houdt stand, maar er zijn grote verschillen tussen sectoren. De Amerikaanse economie is sterker dan verwacht, maar de risico's blijven.

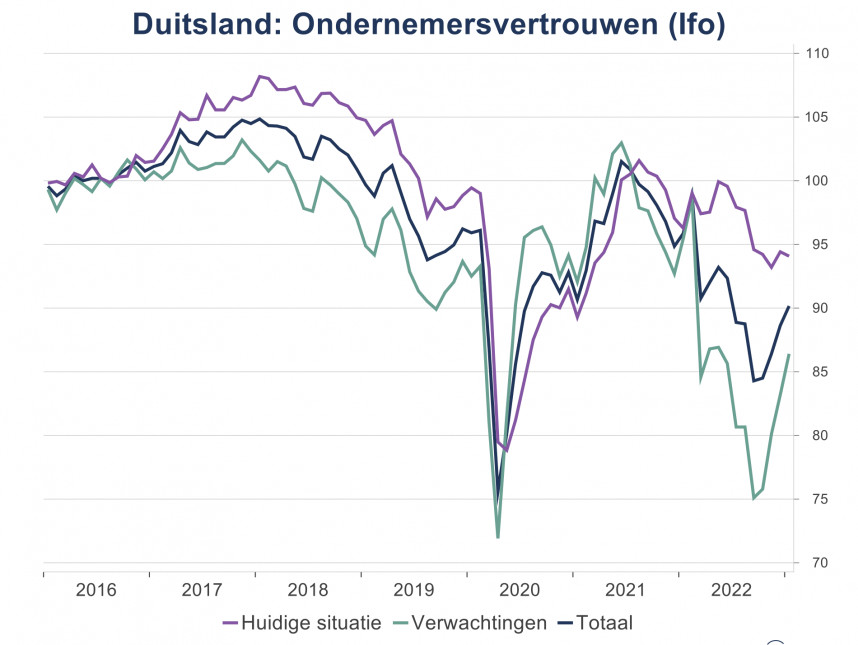

Het gaat beter met de mondiale economie dan ik had verwacht. Nou ja, ik bedoel vooral in Europa en de VS. Niet dat het elders slechter gaat, maar ik richt me hier even op Europa en de VS. De afgelopen maanden ben ik voor mijn doen nogal pessimistisch geweest. Ik zit te dubben of het tijd is – of al rijkelijk laat – om dat pessimisme af te schudden en mijn natuurlijke inborst van optimisme vrij baan te geven. Het ondernemersvertrouwen in de eurozone verbetert al een paar maanden. De belangrijke Duitse Ifo-index die het vertrouwen van ondernemers bij onze oosterburen meet steeg in januari voor de vierde maand op rij: 90,2 tegen 88,6 in december. Economen hechten binnen die index vooral waarde aan de verwachtingencomponent. Die steeg fors: van 83,2 in december tot 86,4 in januari.

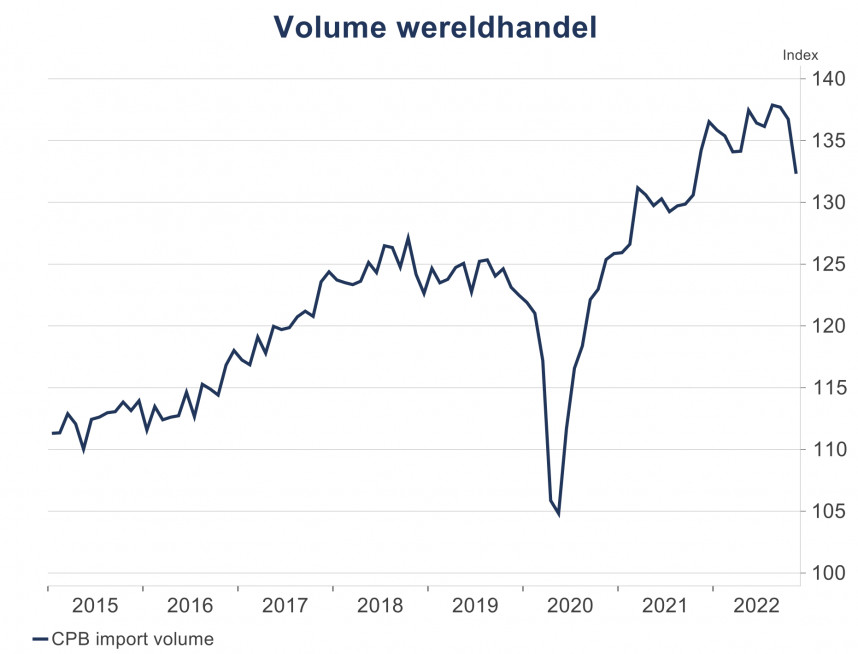

Ons eigen CPB rapporteert maandelijks over de groei van de wereldhandel. Het is monnikenwerk om die cijfers samen te stellen. De onzekerheidsmarge is ongetwijfeld ruim en de cijfers lopen een paar maanden achter, maar het zijn zeker interessante cijfers. Het meest recente cijfer betreft de maand november. In die maand daalde het volume van de wereldhandel (gemeten aan de importvolumes van landen) met 2,5% ten opzichte van oktober. In oktober was ook al sprake van een daling: -1,4% maand-op-maand (m-o-m). China was duidelijk de zwakste schakel, daar daalde het importvolume in november met 6,2% m-o-m. Maar inmiddels zijn de lockdowns in China voorbij en er kan op een behoorlijk herstel van de bedrijvigheid en de handel worden gerekend.

Eén en ander is ook terug te zien in die Duitse Ifo-enquête. Na zes maanden van toenemend gesomber zijn de verwachtingen ten aanzien van de export in januari weer iets verbeterd. Daarbij is interessant dat vooral ondernemers in de chemie en de autosector verbeterende exportkansen zien. Wat betreft de chemie, heeft dat ongetwijfeld te maken met de inmiddels fors gedaalde Europese gasprijs (€53/MWh op het moment van schrijven, tegen circa €15 tot €20 voor de pandemie, rond de €340 eind augustus 2022 en ongeveer €90 precies een jaar geleden). En de automobielsector profiteert van het verdwijnen van de chiptekorten. Het heeft mij toch eigenlijk wel verbaasd dat de industriële bedrijvigheid zich per saldo redelijk staande heeft weten te houden in Europa. Daarbij is het energieverbruik merkbaar verminderd. Dat roept de vraag op we kennelijk zo gemakkelijk ons (industriële) energieverbruik kunnen verminderen. Een prachtige analyse is hier te vinden.

Mijn goede vriend Carsten Brzeski en zijn collega Bert Colijn (beiden van ING) identificeren in die publicatie drie opmerkelijke groepen binnen de industrie. Energie-intensieve bedrijven hebben hun productie heel stevig ingekrompen, met meer dan 10%. De bedrijven die hebben geprofiteerd van de pandemie en de lockdown (pharma, sommige ICT-subsectoren) blijven vooralsnog hun productie uitbreiden. Bovendien zijn er bedrijven die profiteren van het einde van de lockdowns en het verdwijnen van de logistieke problemen (zoals de autosector). Zo worden grote delen van de industrie nog steeds sterk door bijzondere factoren beïnvloed. Daarmee blijft de toekomst onvoorspelbaar. Overigens lijkt het gedaalde industriële energieverbruik vooral veroorzaakt door een verschuiving van de productie van energie-intensieve sectoren naar sectoren met een veel lager energieverbruik. Carsten en zijn collega Bert Colijn speculeren dat het wellicht ook te danken is aan de thermostaat van de verwarming die volgens beide heren iets naar beneden is gedraaid.

Minder reden voor pessimisme, meer voor optimisme

Per saldo zie ik wel reden om niet meer al te pessimistisch naar de naaste toekomst te kijken. Misschien is ronduit optimisme wellicht zelfs op z'n plaats. Er zijn voor mij drie belangrijke factoren die hier spelen. De eerste en belangrijkste is de sinds augustus sterk gedaalde Europese gasprijs. Op de gedeelde tweede plaats staan de verminderde logistieke verstoringen in de wereld en het opengaan van China. De kans dat we een recessie ontlopen is daarmee fors toegenomen.

De Amerikaanse economie is in het vierde kwartaal vorig jaar volgens voorlopige cijfers met 2,9% gegroeid ten opzichte van het derde kwartaal (geannualiseerd). Dat was fractioneel beter dan verwacht. De groei voor het jaar 2022 als geheel staat nu op 2,1%. Maar een groot deel daarvan vloeide voort uit de sterke groei in 2021. Het volume van het Amerikaanse BBP lag in het vierde kwartaal slechts 1,0% hoger dan een jaar eerder. Je zou dus ook kunnen zeggen dat de economie in 2022 slechts 1,0% is gegroeid.

De samenstelling van de groei in het vierde kwartaal was bovendien niet zo indrukwekkend. De voorraadopbouw droeg 1,5%-punt bij aan het totaal van 2,9% en de buitenlandse handel 0,6%-punt. Dat laatste kwam ongetwijfeld weer door de Chinese lockdowns veroorzaakte verminderde import uit dat land. We zullen zien hoe het verder gaat. Ik moet wel zeggen, so far, so good. Vooralsnog lijkt de Amerikaanse economie op weg naar een zachte landing, dat wil zeggen een geleidelijk doch gestage vermindering van de inflatie zonder in een nare recessie te belanden.

Er blijft een zekere kwetsbaarheid

Er kan nog wel het één en ander misgaan waardoor de economie toch nog in een recessie belandt. De Fed gaat komende week de officiële rente ongetwijfeld verder verhogen, zeer waarschijnlijk met 0,25%. Het zou niet voor het eerst zijn dat de Fed te ver door gaat met renteverhogingen en dan een recessie veroorzaakt. De rentegevoelige sectoren hebben al behoorlijke klappen opgelopen. Dat betreft vooral de bouw en de huizenmarkt. Voorlopig is daar nog geen kentering in zicht. Het aantal afgegeven bouwvergunningen voor bijvoorbeeld woningen blijft afnemen. Daarbij zij opgemerkt dat de kapitaalmarktrente al een poosje daalt en de hypotheekrente (30 jaar vast) is sinds de piek in oktober/november bijna een vol procentpunt gedaald. De Amerikaanse huizenmarkt en bouwsector reageren doorgaans snel en sterk op schommelingen in de rente. Het kan dus zijn dat de kapitaalmarkt een mogelijke 'fout' van de Fed corrigeert. We gaan het zien.

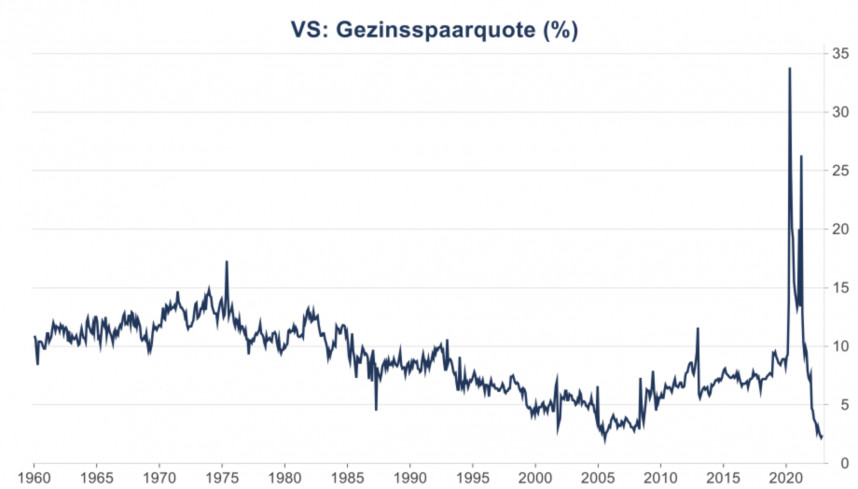

Een andere opvallende ontwikkeling in de Amerikaanse economie is dat gezinnen uit hun lopende inkomen duidelijk minder sparen dan voor de pandemie. Toegegeven, tijdens de pandemie konden ze minder uitgeven dan normaal en zo zijn er forse spaartegoeden opgebouwd, net als bij ons. Dat de particuliere consumptie ondanks de hoge inflatie in volume toch enigszins kan groeien, is te danken aan die lage spaarquote. Hoe houdbaar die lage spaarquote is, valt niet te voorspellen. Dit hebben we nog niet eerder meegemaakt. Wie het weet, mag het zeggen. Het is denkbaar dat de spaarquote stijgt en dat daardoor de consumptiegroei afzwakt. Maar het is ook mogelijk dat de inflatie verder terugvalt, de reële inkomensgroei daardoor wordt versterkt en de spaarquote laag blijft. Dit kan de consumptiegroei dan juist aantrekken.

Afsluitend

Ik ben de laatste maanden voor mijn doen vrij pessimistisch geweest. Daarop hebben diverse mensen mij aangesproken. Niet dat ik daarom overweeg 'om te gaan'. Onmiskenbaar zijn de diverse conjunctuurindicatoren en het sentiment van ondernemers in Europa en de VS de laatst tijd beter geweest dan verwacht. De verklaring voor die meevallers is in mijn optiek drieledig: de veel lagere Europese gasprijs wat de kostprijs verlaagt, de verminderde leveringsproblemen waardoor de productie vaart wint en het einde van de Chinese lockdowns waardoor de wereldhandel waarschijnlijk gaat aantrekken.

Er is ook nog wel grond voor enige voorzichtigheid wat betreft dat optimisme. Zo gaan de centrale banken onverdroten door met renteverhogingen, terwijl rentegevoelige sectoren al forse klappen hebben opgelopen. Daarnaast zien de cijfers over de industriële bedrijvigheid er zeker niet slecht uit, maar achter die cijfers gaan grote verschillen tussen sectoren schuil waarvan moeilijk voorspelbaar is, hoe die zich verder ontwikkelen. Ook vindt het opengaan van de Chinese economie ongetwijfeld met horten en stoten plaats. Dat kan tot nieuwe knelpunten en hogere inflatie leiden. En tenslotte houdt de particuliere consumptie zich goed in de VS, maar wordt dat mede gedreven door een lage spaarquote. Mocht die onverhoopt stijgen dan wordt het fundament onder de economische groei in de VS zwakker. Per saldo neig ik er toch naar een stuk op te schuiven van pessimisme naar optimisme.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport