Opinie Han de Jong

Hogere rentes en veel minder kredietaanvraag

Zoals verwacht verhoogden de Fed en de ECB de officiële rente deze week met 0,25%. De Fed gaf daarbij aan dat het voorlopig waarschijnlijk welletjes is, terwijl de ECB bij monde van Christine Lagarde opmerkelijk expliciet meldde juist zeker nog niet klaar te zijn met renteverhogingen. Wel was de rentestap de kleinste sinds de ECB in juli vorig jaar begon.

Het probleem voor centrale bankiers is dat het volledige effect van renteverhogingen op de inflatie zich eerst met een behoorlijke en onzekere vertraging doet gevoelen. Er zit een fors 'na-ijleffect' van het rentebeleid naar de inflatie. De tussenschakel is de conjunctuur. Een renteverhoging remt de conjunctuur – met enige vertraging – en een zwakkere conjunctuur vermindert de inflatie – weer met een vertraging. Als de centrale bank doorgaat met renteverhogingen totdat de inflatie echt volledig onder controle is, brengt ze de conjunctuur daardoor meer schade toe dan noodzakelijk is. Zo blijft monetair beleid in hoge mate een 'art' in plaats van een 'science'. Een centrale bank moet dus alert zijn op alle signalen waaruit de invloed van het rentebeleid op de diverse onderdelen en processen in de economie blijkt.

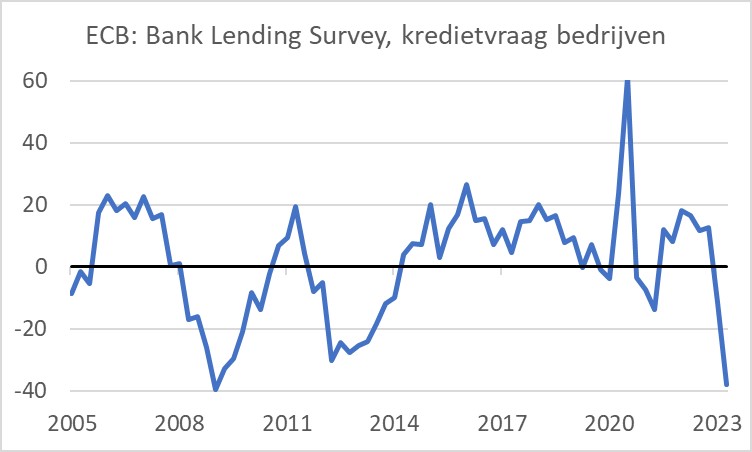

Eerder deze week publiceerde de ECB de resultaten van de zogeheten Bank Lending Survey, een enquête die de ECB elk kwartaal onder commerciële banken houdt. Uit de nieuwste blijkt dat banken hun kredietvoorwaarden blijven aanscherpen. Maar het meest opmerkelijke was dat de kredietvraag van bedrijven en gezinnen momenteel zeer scherp afneemt. In de eerste grafiek is dat zichtbaar. Hoe negatiever deze reeks, des te meer banken een lagere kredietvraag rapporteren. Hoewel dit niet bepaald een exacte wetenschap is – het is geen registratie van feitelijk verstrekte kredietvolumes – suggereert de grafiek dat de kredietvraag van bedrijven momenteel sneller terugvalt dan tijdens de eurocrisis en bijna zo snel als tijdens de kredietcrisis van 2008/09. Dat duidt er waarschijnlijk op dat de eerder doorgevoerde renteverhogingen zich al behoorlijk doen gevoelen. Gevraagd naar waarom de kredietvraag afneemt rapporteren banken dat het vooral ligt aan de hogere rente en verminderde investeringsbereidheid van bedrijven. De conclusie die zich opdringt is dat eerder doorgevoerde renteverhogingen al een behoorlijke invloed op de economie beginnen te krijgen.

De uitkomsten van de Bank Lending Survey hebben binnen de ECB ongetwijfeld een belangrijke rol gespeeld bij de beslissing om de rente met slechts 25 basispunten te verhogen. Ik kan dat wel begrijpen. Anderzijds blijft de inflatie veel te hoog.

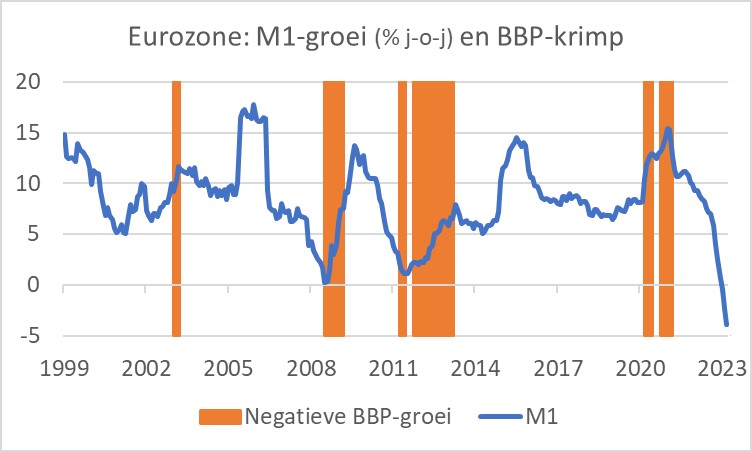

In een grijs verleden sloegen centrale bankiers ook nog wel eens acht op de ontwikkeling van de geldgroei. Dat doen ze misschien nog wel, maar ze praten er niet meer over. Ik wel. De Bundesbank keek vroeger vooral naar het brede aggregaat M3 en dat deed de ECB aanvankelijk ook. Het onderstaande plaatje zoomt in op M1. Deze maatstaf omvat slechts bestanddelen waarmee mensen direct aankopen kunnen doen. In maart was deze geldhoeveelheid 3,9% kleiner dan een jaar eerder. Zo'n daling is tijdens het bestaan van de euro niet eerder vertoond. De gearceerde gebieden in de grafiek indiceren perioden waarin het bbp van de eurozone kromp. De recessies van 2008/9 en 2011/13 werden beide voorafgegaan door een scherpe daling van de geldgroei. Trek zelf de conclusie.

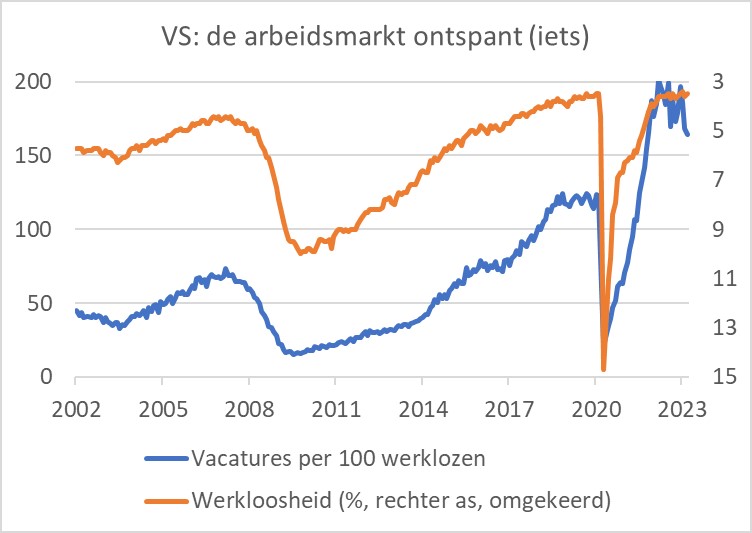

Overigens gelooft Fed-voorzitter Powell dat het mogelijk is de inflatiedoelstelling van 2% te realiseren zonder recessie. Enigszins aandoenlijk was zijn commentaar tijdens de persconferentie dat hij zich realiseert dat zo'n uitkomst haaks zou staan op de ervaringen uit het verleden. Het klonk als 'hoop tegen beter weten in'. Zo naïef is Powell uiteraard ook weer niet. De volgende grafiek geeft aan waarop zijn hoop is gebaseerd. Net als bij ons zijn er in de VS meer vacatures dan werklozen. Het is een teken dat de arbeidsmarkt zeer gespannen is. Wat je hoopt is dat die spanning een beetje kan verdwijnen waardoor de loondruk afneemt zonder forse stijging van de werkloosheid, zeg maar zonder recessie.

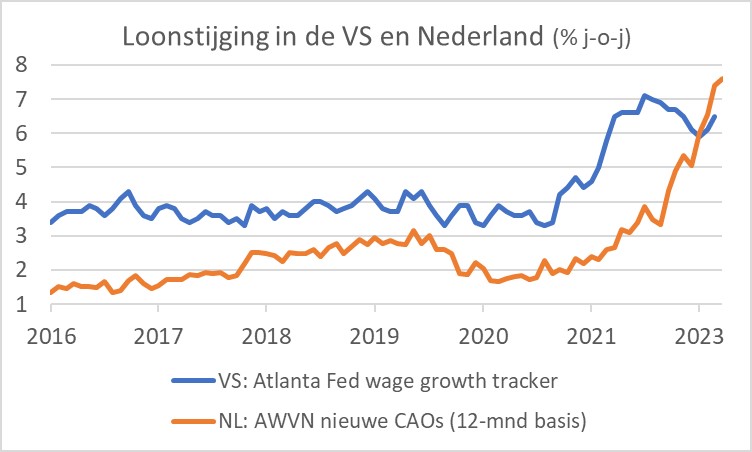

De grafiek laat zien dat het aantal vacatures per 100 werklozen inmiddels is gedaald van circa 200 tot circa 165, terwijl de werkloosheid niet is toegenomen. Hier zie je dus een kennelijke ontspanning van de arbeidsmarkt die niet gepaard gaat met stijgende werkloosheid. Toch denk ik dat de hoop van Powell ijdel zal zijn. Mijn favoriete maatstaf voor loonstijgingen in de VS is de Atlanta Fed 'wage growth tracker'. Na juni 2022 is de loonstijging volgens deze maatstaf afgenomen, maar in februari en maart is juist weer sprake van een versnelling. Het volgende plaatje laat dat zien. Het laat ook zien dat we in Nederland zo mogelijk nog een groter inflatieprobleem hebben.

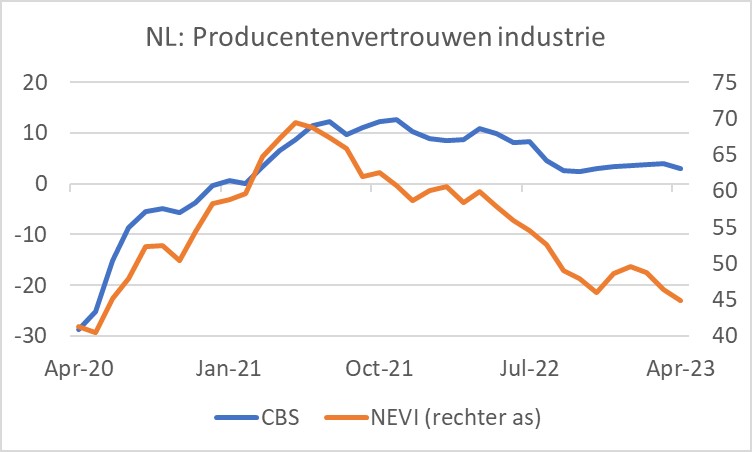

Vertrouwen industriële ondernemers daalt verder

Het vertrouwen van Nederlandse industriële ondernemers neemt af. De twee maatstaven die we daarvoor hebben geven echter een verschillend beeld. De CBS-maatstaf daalde van +4 in maart naar +3 in april. Dat is nog iets boven het langjarig gemiddelde van +1. De maatstaf van de NEVI zakte van 46,4 in maart naar 44,9. Dat is nadrukkelijk onder het neutrale peil van 50. De NEVI-maatstaf is gebaseerd op een veel uitgebreidere serie enquêtevragen dan die van het CBS. Volgens die NEVI-enquête zijn ondernemers vooral negatief over de orderinstroom. Momenteel hebben ze nog genoeg werk doordat knelpunten die nog uit de pandemietijd stammen de productie lange tijd vertraagd hadden. Die zijn nu opgelost. Het beeld dat uit de enquête spreekt is niet erg positief. De hoop is gevestigd op de internationale omgeving.

Een wisselend beeld

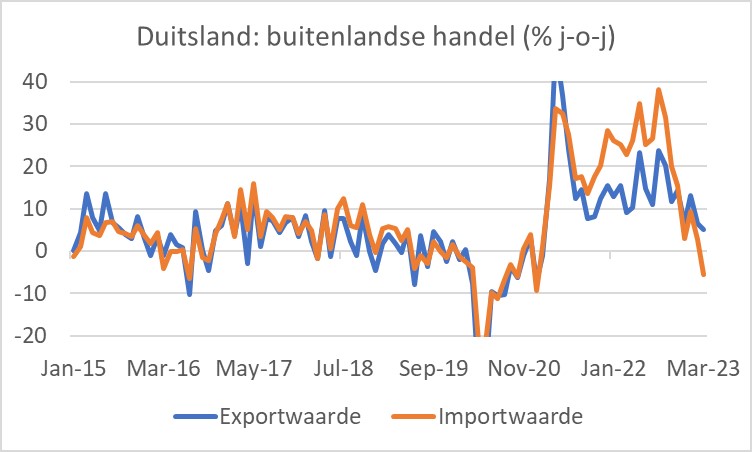

Die internationale omgeving laat op z'n best een wisselend beeld zien. Bij onze oosterburen en belangrijkste handelspartner verzwakt de waarde van de export zienderogen. Nu heeft dat ongetwijfeld met energieprijzen te maken, maar het volgende plaatje stemt weinig optimistisch.

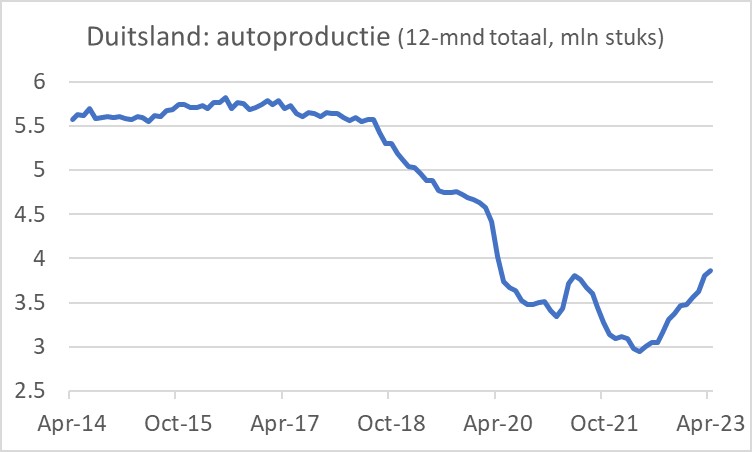

Aan de andere kant lijkt het juist stukken beter te gaan met de voor Duitsland zo belangrijke auto-industrie. Het volgende plaatje laat zien dat de productie (gemeten op basis van het aantal geproduceerde auto's over een twaalfmaandsperiode) al een jaar stevig in de lift zit. Inmiddels is een niveau bereikt dat ruim 30% hoger ligt dan een jaar geleden. Afgaand op de volgende grafiek zou je zeggen dat er nog voldoende ruimte is voor verdere verbetering.

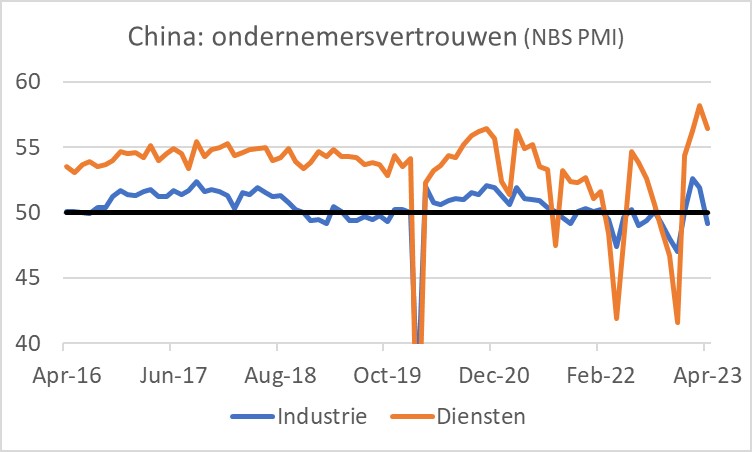

Naar verwachting gaat het herstel van de economische groei in China dit jaar een slinger aan de internationale handel en de mondiale bedrijvigheid geven. De in april gepubliceerde cijfers lieten zien dat de export, de import en de detailhandelsverkopen van China in maart boven verwachting zijn gegroeid, maar dat de industriële productie tegenviel. Zoals het volgende plaatje laat zien, is het vertrouwen van ondernemers in april gedaald. In de dienstensector blijft het vertrouwen overigens wel hoog, maar de vertrouwensindex voor de industrie is in april weer onder 50 gedaald. Dat geeft aan dat het herstel van de Chinese bedrijvigheid allerminst soepel verloopt. Ik ga ervan uit dat dit goed komt omdat de beleidsmakers gecommitteerd zijn aan economisch herstel.

Deze week verhoogde de Fed en de ECB de beleidsrente opnieuw. De Fed lijkt nu in pauzestand, de ECB gaat nog wel even door, maar het einde van het proces van rentestijgingen lijkt in zicht te komen.

Ik hou mijn hart toch wel een beetje vast. De ECB Bank Lending Survey suggereert dat er momenteel sprake is van een opmerkelijke terugval van de vraag naar bancair krediet door bedrijven (en gezinnen). De geldhoeveelheid M1 krimpt al een poosje. Dit zijn traditionele tekenen van een aanstaande conjuncturele verzwakking. In gewone-mensen-taal: een recessie is in aantocht.

In de VS heeft de baas van de centrale bank zijn hoop gevestigd op een nog niet eerder vertoonde ontwikkeling, namelijk dat de arbeidsmarkt zal ontspannen en daardoor de loonstijging zal matigen en de inflatie naar 2% zal dalen zonder dat de economie daartoe in een recessie zal moeten geraken. Zelfs de economen van de Fed, dus zeg maar het personeel van de baas, denken dat zo'n scenario wishful thinking is.

Ondertussen verzwakt de Nederlandse industrie, verloopt het herstel van de Chinese economie nog niet soepel en lijkt de wereldhandel nog altijd in mineur, al neemt de Duitse autoproductie eindelijk weer toe.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport