Opinie Han de Jong

Harde, zachte of helemaal geen landing van economie

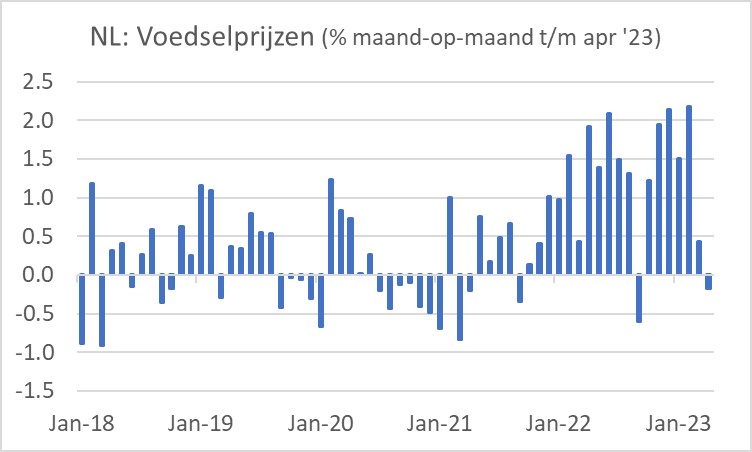

Volgens de definitieve inflatiecijfers over april neemt de stijging van voedselprijzen bij ons eindelijk iets af. De eerste grafiek laat zien dat voedselprijzen in ons land in april zelfs iets zijn gedaald ten opzichte van maart. Dat was slechts 0,2% dus je moest wel een vergrootglas gebruiken om het te zien. Maar toch.

In maart stegen de prijzen nog 0,4% (maand-op-maand) en in veel van de maanden ervoor (vanaf december 2021) stegen de prijzen vaak met 1% of meer. Hopelijk zijn de ontwikkelingen in maart en april de nieuwe trend.

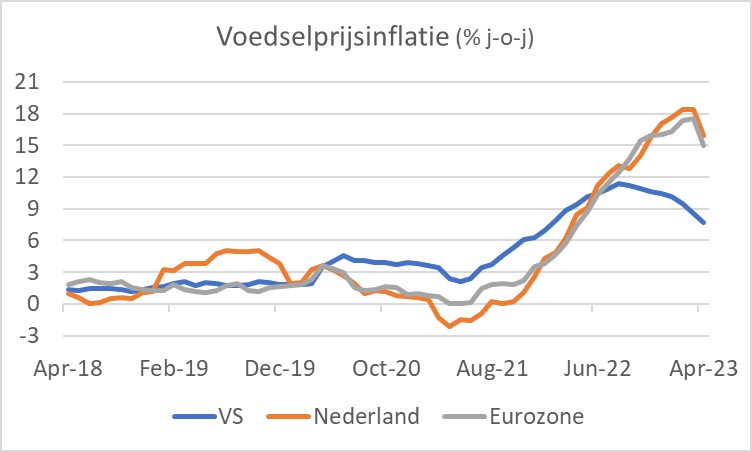

Het tweede plaatje laat de jaar-op-jaar stijging zien. Onze voedselprijsinflatie loopt redelijk in de pas met de rest van de eurozone. In de VS zijn voedselprijzen veel minder sterk opgelopen dan bij ons en de matiging is er ook veel eerder ingezet. Dat heeft alles te maken met het verloop van de energieprijzen die grote invloed hebben op de voedselprijzen, zij het met een vertraging. De olieprijs bereikte vorig jaar begin juni een piek en is sindsdien gedaald. De gasprijs steeg daarna nog door, maar veel meer in de eurozone dan in de VS. Eind augustus noteerde gas in Europa even €340 MWh, van circa €15 tot €20 MWh voor de pandemie. Inmiddels is de prijs (voor directe levering) gedaald naar circa €30 MWh, al is de prijs voor levering in december nog wel iets boven €50 MWh.

Aangezien voedselprijzen, zoals al opgemerkt vanaf december 2021 maandelijks sterk stegen – met een paar uitzonderingen – zal de jaar-op-jaar stijging de komende tijd sterk dalen wanneer de prijzen zich blijven ontwikkelen als in maart en april. Gelet op de energieprijzen en de prijzen van agrarische grondstoffen op de wereldmarkt zit dat er dik in.

Onverwacht sterke krimp Nederlandse economie

Het Nederlandse bbp is in het eerste kwartaal in volume met maar liefst 0,7% gekrompen. Dat was een vieze tegenvaller. Veel economen hadden hun groeiprognose voor het jaar 2023 juist verhoogd. De reden daarvoor was dat het groeicijfer over het vierde kwartaal vorig jaar veel sterker is geweest dan verwacht. Dan krijg je wat statistici 'overloopeffecten' noemen. Je begint het jaar dan al op een relatief hoog niveau. Het CBS heeft het groeicijfer over het vierde kwartaal echter neerwaarts herzien, van +0,6% naar +0,4%. Dan heb je minder overloop en als je dan het jaar ook nog begint met -0,7% in het eerste kwartaal kunnen al die verhoogde groeiramingen voor 2023 direct de prullenbak in.

In maart rekende het CPB nog op 1,6% groei dit jaar. De Europese Commissie verhoogde een paar dagen geleden de 2023 groeiraming voor onze economie nog van 0,9% naar 1,8%. Op basis van die oude cijfers was er elk kwartaal een bbp-toename van 0,3% nodig om die raming van 1,8% bbp-groei te halen. Dat leek bepaald niet onmogelijk. Met de nieuwe cijfers moet onze economie elk resterend kwartaal met 1% groeien om de 1,8% te realiseren. Dat is uitgesloten. Het wordt nog een hele toer om dit jaar 1% groei te halen in mijn optiek.

De tegenvallende groeiprestatie in het eerste kwartaal kan worden toegeschreven aan de buitenlandse handel (de export kromp meer dan de import) en het feit dat bedrijven inteerden op voorraden. De consument maakte pas op de plaats. De overheidsconsumptie nam wel toe evenals de investeringen in vaste activa. Vooral de bijdrage van de buitenlandse handel is voor een open economie als de onze van groot belang. Daarom volgen Nederlandse economen de ontwikkeling van de wereldhandel wellicht met nog meer interesse dan de buitenlandse vakbroeders.

Opmerkelijk en zorgwekkend

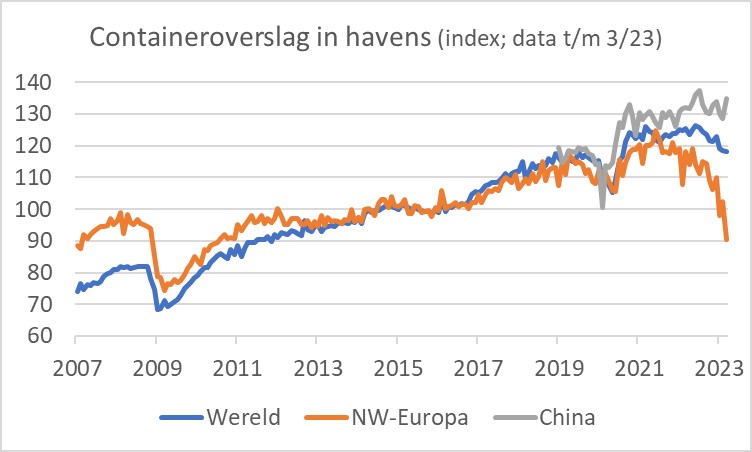

Toen de pandemie uitbrak en de mondiale economie getroffen werd door logistieke verstoringen zijn economen specifiek meer aandacht gaan besteden aan logistieke stromen. Zo volg ik de cijfers over de containeroverslag in havens zoals die worden verstrekt door ISL/RWI in Duitsland. Het volgende plaatje is weinig bemoedigend en roept een hoop vragen op.

De containeroverslag in zeehavens in ons deel van de wereld (Rotterdam, Antwerpen, Hamburg, Bremerhaven, Zeebrugge en Le Havre) lag in maart zo'n 30% lager dan op het hoogtepunt in 2021. In het eerste kwartaal dit jaar lag de containeroverslag meer dan 15% lager dan in het eerste kwartaal van 2022. De voortgaande, en zelfs versnellende daling van de laatste maanden is opmerkelijk.

Toen ik de samenstellers van de cijfers mailde met de vraag of zij zicht hadden op wat daar achter zit, antwoordden zij dat ze geen flauw idee hebben. De daling die toegeschreven kan worden aan de boycot van Rusland zou inmiddels de cijfers niet meer al te zeer moeten drukken, zeiden ze. Ik heb bij het havenbedrijf van Rotterdam geïnformeerd, maar dat leverde tot dusver nog niets interessants op. In een commentaar op de cijfers over 2022 wordt vrij laconiek gesproken over de daling van de containeroverslag en opgemerkt dat de goederenoverslag die niet in containers gaat juist is toegenomen. Optimisten kunnen aan deze cijfers natuurlijk een positieve draai geven door te zeggen dat er veel ruimte is voor herstel.

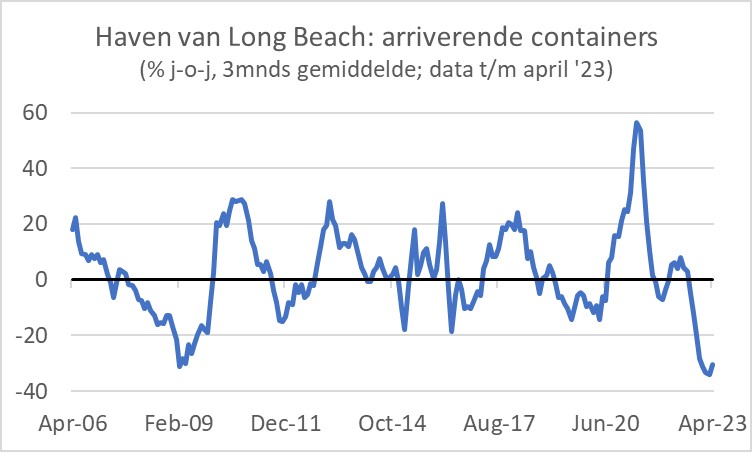

Ook elders in de wereld gaat het niet helemaal crescendo met het goederenvervoer. Het volgende plaatje laat de ontwikkeling zien van arriverende containers in de haven van Long Beach, de grootste of op één na grootste containerhaven aan de Amerikaanse westkust. Ik vermoed dat de daling van de laatste twaalf maanden vooral te maken heeft met de Chinese lockdowns. Aangezien die nu voorbij zijn, zou je hier een duidelijke verbetering verwachten. We zullen zien.

De diverse conjunctuurindicatoren die de afgelopen dagen zijn gepubliceerd in de belangrijkste landen schetsen nog altijd een gemengd beeld. Zo duurt de discussie onder economen voort of de mondiale economie op weg is naar een zachte landing, een harde landing of helemaal geen landing. Recente cijfers bieden voor ieder wat wils.

Herstel China overtuigt nog niet

De productie in de Chinese industrie lag in april 5,6% hoger dan een jaar eerder. Dat was beter dan de 3,9% in maart, maar het cijfer viel toch tegen. Dat gold ook voor de cijfers over de Chinese detailhandelsomzetten. Die waren weliswaar 18,4% hoger dan een jaar eerder (in maart nog +10,4%), maar ook hier was op meer gerekend omdat april vorig jaar een heel zwakke maand was vanwege lockdowns. Deze cijfers bevestigen dat het herstel van de Chinese economie nog niet erg soepel verloopt. Wel is er sprake van enig herstel op de huizenmarkt. Huizenprijzen stegen in april voor de vierde maand op rij.

In de VS daalde de index van het ondernemersvertrouwen in het district van de New York Fed volgens de zogeheten 'Empire State Index' van +10,8 in april tot -31,8 in mei. Dat is een forse duikeling. De vergelijkbare maatstaf van de Philly Fed verbeterde juist van -31,3 naar -10,4, maar bleef dus wel onder nul. Het vertrouwen van huizenbouwers verbeterde eveneens, van 50 in april tot 55 in mei, het hoogste niveau sinds juli vorig jaar. Sinds het begin van dit jaar is het vertrouwen van huizenbouwers in de VS geleidelijk verbeterd. Dat hangt ongetwijfeld samen met de hypotheekrente die na de forse stijging vorig jaar, dit jaar per saldo min of meer gelijk is gebleven.

De Amerikaanse industrie maakt geen glorietijden mee. In april is de productie in de verwerkende industrie weliswaar met 1,0% gestegen ten opzichte van maart, maar ten opzichte van april vorig jaar werd nog altijd een daling van 0,9% geboekt.

In Duitsland is het vertrouwen van economen en analisten over de stand en vooruitzichten voor de economie in mei verslechterd. De verwachtingscomponent van de ZEW-index daalde voor de derde maand op rij en noteerde -10,7. Het langetermijngemiddelde van deze reeks ligt rond +21.

Verdere daling voedselprijsinflatie

De voedselprijsinflatie daalt eindelijk. In ons eigen land zijn de voedselprijzen in april zelfs iets gedaald, al zal dat niet direct tot euforie leiden. Gelet op de ontwikkeling van de Europese gasprijzen en de wereldmarktprijzen voor agrarische grondstoffen ligt een verdere en forse verdere daling van de voedselprijsinflatie de komende maanden in het verschiet.

Onze economie is onverwacht sterk gekrompen in het eerste kwartaal. Dat kwam deels door de buitenlandse handel. Momenteel tekent zich een even opmerkelijke als zorgwekkende ontwikkeling af bij de containeroverslag in de belangrijkste zeehavens in Noordwest-Europa. Er is al maanden sprake van een forse daling. Ook in de havens aan de Amerikaanse Westkust ligt de containeroverslag een stuk lager dan een jaar geleden. Het is niet helemaal duidelijk waaraan dit geweten moet worden, maar het is zeker een teken van conjuncturele zwakte.

De discussie onder economen duurt voort over de vraag of de mondiale economie afstevent op een zachte landing, een harde landing of helemaal geen landing. De diverse conjunctuurindicatoren van de afgelopen week helpen ons wat dat betreft niet veel verder.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport