Opinie Han de Jong

Recessie overdreven, maar economie kwakkelt wel

Vorige week schreef ik een column waarin ik betoogde dat de Europese economie wel eens op weg zou kunnen zijn naar een nieuwe recessie, terwijl we juist rekenden op aantrekkende groei. Daar heb ik nogal wat reacties op gekregen.

In het kort:

- Zwakke conjunctuurcijfers in Nederland…

- ...maar Europese BBP-cijfers beter dan verwacht

- Fed laat rente ongewijzigd…

- …hoewel de arbeidsmarkt verzwakt

- Nederlandse inflatie valt vies tegen

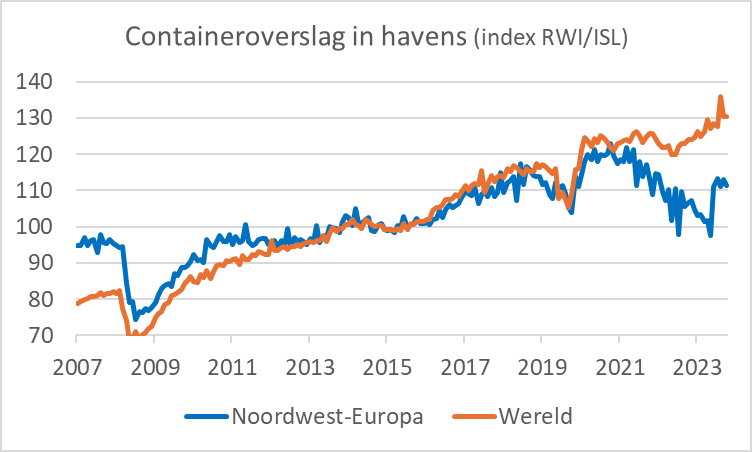

De factoren op basis waarvan een aantrekkende groei werd verwacht, blijven onverminderd van kracht. De twee belangrijkste zijn de verbeterende groei van de wereldhandel en de verbetering van de koopkracht nu de loonstijging de inflatie overtreft. Je moet echter opmerken dat de conjuncturele ontwikkeling teleurstelt. Op deze plaats liet ik vorige week een plaatje zien van volumecijfers van de wereldhandel, samengesteld door het CPB. Uit die cijfers bleek dat Europa behoorlijk achterblijft bij de ontwikkeling van de wereldhandel als geheel. Datzelfde blijkt uit cijfers van RWI en ISL (twee Duitse instellingen) die de containeroverslag in havens registreren. Het onderstaande plaatje spreekt voor zich. Uiteraard kun je je afvragen waarom de Europese economie zoveel zwakker is dan in de rest van de wereld.

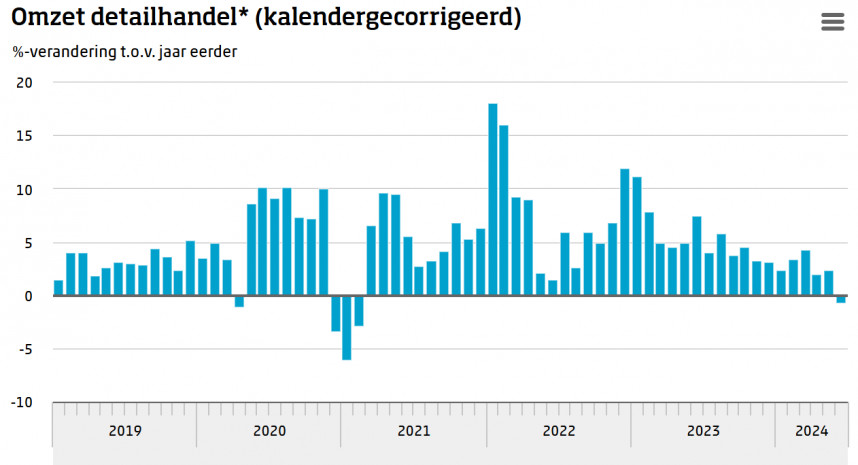

Dat de verbetering van de koopkracht tot steviger groei van de consumentenbestedingen leidt, blijkt in Nederland vooralsnog niet. Deze week publiceerde het CBS-cijfers over de detailhandelsverkopen in ons land in juni. Die omzet was 0,7% lager dan een jaar geleden en in volume werd 1,0% minder omgezet. Je vraagt je af waar de consument op zit te wachten. Wat niet is, kan natuurlijk nog wel komen.

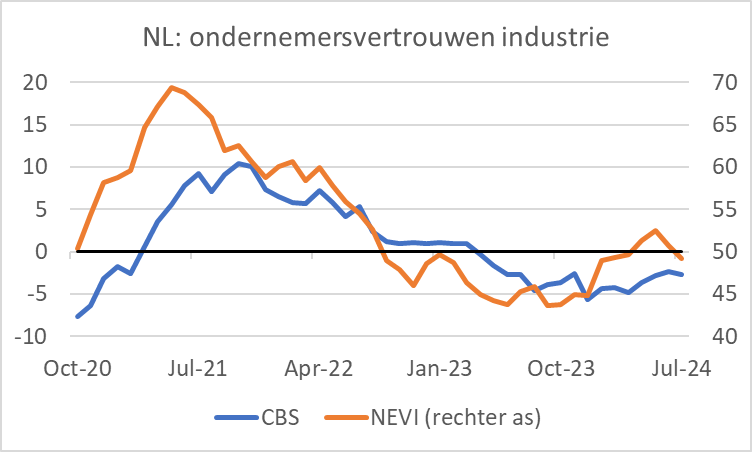

Nederlandse industriële ondernemers worden er inmiddels ook niet vrolijker op. Deze week bleken zowel de CBS-index van het ondernemersvertrouwen in de industrie als de inkoopmanagersindex van de NEVI in juli gedaald. Die laatste is nu onder de 50 gezakt.

De BBP-groeicijfers voor de eurozone over het tweede kwartaal vielen dan nog niet eens tegen. Sterker nog, die vielen mee. Volgens de eerste berekeningen groeide de economie van de eurozone met 0,3% ten opzichte van het eerste kwartaal, gelijk aan de groei in het eerste kwartaal. En met vier kwartalen op rij van 0,3% groei kom je op ca. 1,2% uit wat voor de eurozone niet slecht is. Wel zijn er grote verschillen tussen landen. De Duitse economie kromp 0,1%, de Spaanse groeide met 0,8% (kwartaal-op-kwartaal). Het roept de vraag op of er een specifiek Duits probleem is of dat er toch een breder probleem is. Nederlandse BBP-cijfers voor het tweede kwartaal volgen op 14 augustus.

Wat blijft er nou over van mijn suggestie dat we op een recessie afstevenen? Misschien was dat te zwaar aangezet. De aantrekkende wereldhandel en verbeterende koopkracht verdwijnen niet. Die zullen tenminste een bodem onder de Europese conjunctuur leggen. Maar veel recente cijfers vallen tegen. Bovenal denk ik dat we het onszelf in Europa moeilijk maken door allerlei maatregelen te nemen die de groeidynamiek verminderen. En dat willen we dan vervolgens oplossen door expansief begrotingsbeleid en heel lage rentes. Het verontrust mij dat het inzicht dat wij de structurele problemen zelf veroorzaken, nauwelijks onderkend wordt.

Amerikaanse conjunctuur verzwakt

De Fed liet deze week de rente ongewijzigd al gaf voorzitter Jay Powell wel aan dat de arbeidsmarkt afzwakt. Het is een kwestie van semantiek, je kunt ook zeggen dat de arbeidsmarkt in de VS ontspant of dat die 'beter in balans komt'. En al die kwalificaties zijn juist.

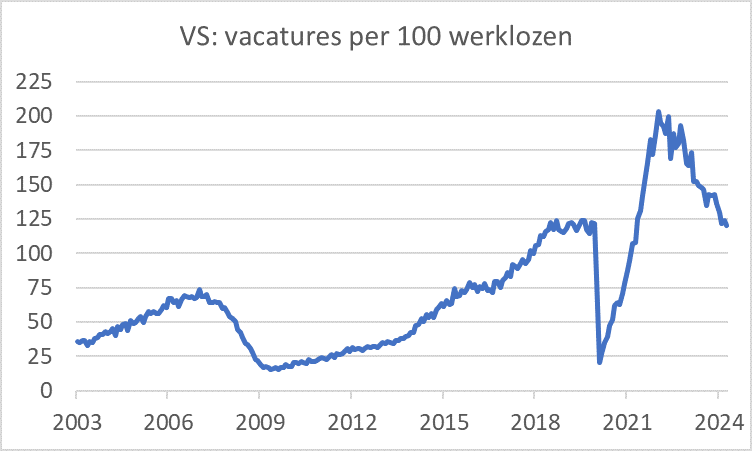

Volgens het JOLTS-rapport blijft het aantal vacatures dalen. In maart 2022 werden 12,2 miljoen vacatures geteld en in juni 2024 stond de teller op 8,2 miljoen. Het aantal vacatures per 100 werklozen is ook stevig gedaald. Zoals de volgende grafiek laat zien.

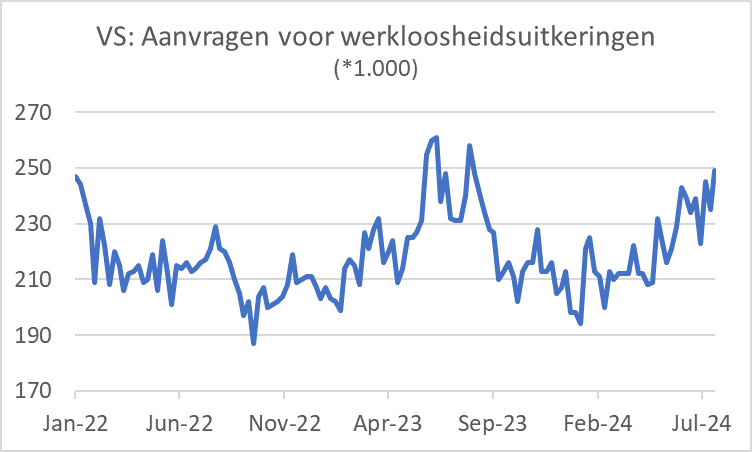

Het aantal aanvragen voor werkloosheidsuitkeringen bedroeg 249.000 in de week van 22 juli. Dat was het hoogste aantal sinds augustus vorig jaar. Hoewel deze cijfers volatiel zijn, is het duidelijk dat de trend opwaarts is. Die trend is na april ingezet. Wel dient gezegd dat zich vorig jaar een vergelijkbare ontwikkeling manifesteerde die niet aanhield.

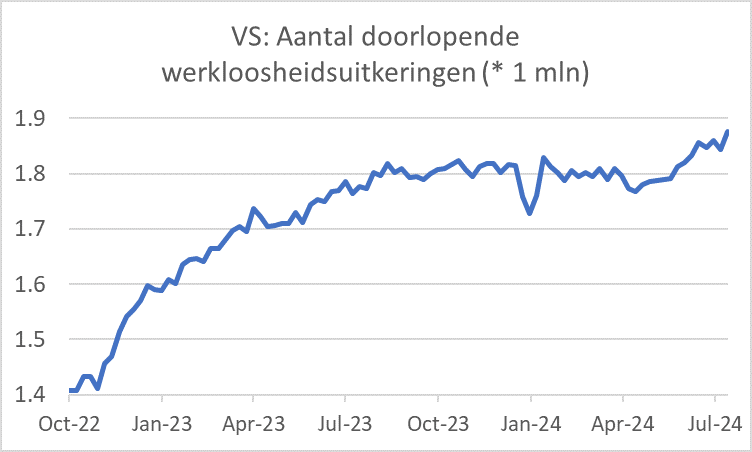

Een blik op het aantal doorlopende werkloosheidsuitkeringen verschaft wellicht wat meer inzicht. Het volgende plaatje laat zien dat dit aantal een jaar lang rond 1,8 miljoen fluctueerde, maar dat vanaf mei een stijging is ingezet en dat we richting 1,9 miljoen bewegen.

Dat is allemaal echt geen drama, maar het duidt wel op een afzwakking van de Amerikaanse conjunctuur. Die werd deze week bevestigd door de inkoopmanagersindex van ISM (Institute for Supply Management). De index voor de industrie daalde van 48,5 in juni naar 46,6 in juli, het laagste niveau dit jaar. Trouwens, ook de inkoopmanagersindices in China laten in juli een verzwakking zien.

Je kunt winnen, verliezen of gelijkspelen

Deze week was er voor ieder wat wils wat betreft rentebeslissingen van centrale banken. De Bank of Japan verhoogde de rente, de Fed liet de rente ongewijzigd en de Bank of England verlaagde de rente.

Fed-baas Powell maakte duidelijk dat de rente zal worden verlaagd wanneer de komende inflatiecijfers niet tegenvallen. Op de persconferentie kreeg hij diverse keren de terechte vraag waarom de rente deze week al niet is verlaagd. Daar kwam geen overtuigend antwoord op. Powell zei dat het beleidscomité nog iets meer vertrouwen nodig heeft dat het met de inflatie goed zal komen. Hij zei ook dat het huidige renteniveau duidelijk restrictief is. En dat zou nu juist een argument zijn geweest om de rente wel aan te passen, want zelfs na een verlaging met 0,25% is het niveau nog steeds restrictief.

De enige reden die ik kan bedenken voor de Fed om nog te wachten, is dat de inflatie begin dit jaar plots weer opliep. Men wil het risico waarschijnlijk niet lopen opnieuw met onaangename verrassingen geconfronteerd te worden. Doordat de Fed de stijging van de inflatie in 2022 totaal verkeerd inschatte heeft haar reputatie, of anders geformuleerd haar geloofwaardigheid schade opgelopen, die nu hersteld dient te worden.

Een renteverlaging door de Fed in september lijkt een zekerheid. Spannender is de vraag in welk tempo de Fed de rente verder zal verlagen. Als de afzwakking van de conjunctuur doorzet en de inflatie onder controle komt, kan het wel eens hard gaan.

Samen of verdeeld?

Een heel opmerkelijk verschil tussen de grote centrale banken op dit moment is hun interne eensgezindheid of verdeeldheid. De beslissing van de Fed om de rente onveranderd te laten was unaniem. De renteverlaging door de bank of England was kantje boord. Vijf leden van het beleidscomité stemden voor de renteverlaging, vier waren tegen. Uit uitlatingen van ECB-bestuurders leid ik af dat binnen de ECB verdeeldheid heerst. Misschien is die er binnen de Fed ook wel, maar dan sluiten ze voor de buitenwereld althans met succes de gelederen, wat hun geloofwaardigheid ten goede komt.

Onaangename inflatieverrassing

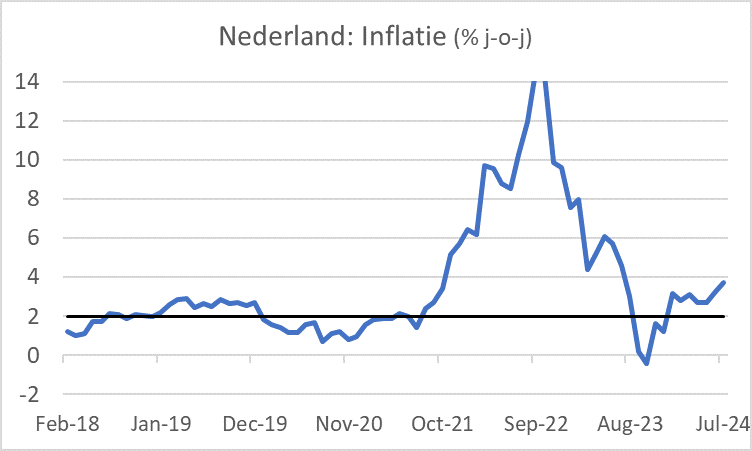

Onze inflatie is in juli onverwacht sterk gestegen: van 3,2% in juni naar 3,7% in juli. De maand op maand stijging bedroeg 1,5%. Sinds december is het prijspeil ruim 4% opgelopen, al dient bedacht te worden dat het hier om cijfers gaat die niet voor het seizoen zijn gecorrigeerd en dat de meeste inflatie in ons land in de eerste zeven maanden van het jaar valt. Dat maakt een daling van de inflatie in het restant van het jaar trouwens bepaald niet eenvoudiger. In de laatste vijf maanden van 2023 daalde het prijspeil in totaal met 0,6%. Het jaar-op-jaar inflatiecijfer zal daardoor alleen kunnen dalen wanneer het prijspeil de komende vijf maanden met meer daalt dan die 0,6%. Misschien niet onmogelijk, maar de waarschijnlijkheid lijkt mij beperkt. Bedrijven worden nog steeds geconfronteerd met hogere (loon)kosten en kunnen die wellicht nog grotendeels doorberekenen.

Huren en tabaksaccijnzen waren volgens het CBS de grote boosdoeners van die hoge inflatie. Helaas publiceert het CBS de komende week pas de volledige details.

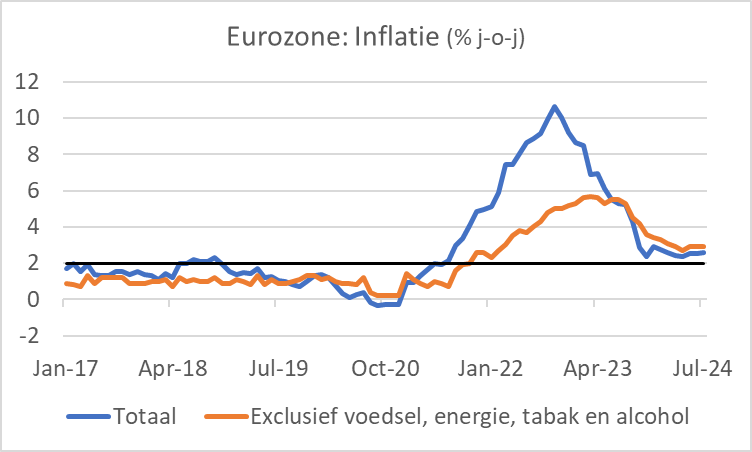

In de rest van de eurozone viel de inflatie evenmin mee, maar onze cijfers waren duidelijk slechter dan elders. Voor de eurozone als geheel is de inflatie opgelopen van 2,5% j-o-j in juni naar 2,6% in juli. De kerninflatie bleef onveranderd op 2,9%. Daarmee ligt de inflatie nog boven de doelstelling van de ECB al is het verschil niet erg groot. De haviken binnen de ECB zullen de inflatiecijfers aangrijpen om een verdere renteverlaging voorlopig tegen te houden. Ik vermoed dat de duiven uiteindelijk hun zin zullen krijgen en dat een tweede renteverlaging mogelijk wellicht al in september zal worden doorgevoerd, maar zeker voor het einde van het jaar.

Afsluitend

Het wil nog niet vlotten met de versterking van de economische groei in ons land. Detailhandelsomzetten en het producentenvertrouwen vallen tegen. Ook de export stelt teleur. Toch kunnen de koopkrachtverbetering en de sterkere wereldhandel een impuls geven.

Elders in Europa, Duitsland uitgezonderd, gaat het beter. De economische groei in de eurozone in het tweede kwartaal was wat sterker dan verwacht. Vooral Spanje boekte fraaie groeicijfers.

Ook de Amerikaanse conjunctuur zwakt af. Dat bleek deze week vooral duidelijk uit cijfers over de arbeidsmarkt. Toch liet de Fed de rente ongewijzigd. Wel kondigde zij min of meer een eerste renteverlaging aan in september. Ik denk dat er daarna snel meer renteverlagingen zullen volgen.

In inflatie blijft boven de doelstelling van de ECB. Het inflatiecijfer over juli viel voor de hele eurozone iets tegen. Het Nederlandse inflatiecijfer viel zelfs vies tegen, vooral door huren en tabaksaccijnzen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport