Inside: Aardappelmarkt

Hoe organiseren de fabrieken hun laatste aanvoer?

In het slotakkoord van seizoen 2016/2017 komt het aan op de laatste weken. Na een spectaculair seizoen, met weinig extreem hoge prijzen, lijkt het aan het einde toch nog spannend te worden. Wat zijn de marktontwikkelingen in de EU-4 landen (Nederland, Duitsland, België en Frankrijk)?

Week 20 bracht een verdere stijging van de fysieke markt tot stand. Met nog minimaal 8 weken te gaan, is het tellen geblazen voor de grootverbruikers van aardappelen. De koude start van het groeiseizoen lijkt ervoor te gaan zorgen dat er met oogst 2016 minimaal 10 dagen langer moeten worden doorgewerkt, dan bij een normale tot goede start van vroege aardappelen.

Duitsland speelt daarbij de belangrijkste rol, gekeken naar hun areaal van vroege aardappelen. De verwerkende industrie, maar ook de telers, hadden al ingespeeld op de krapte van het huidige seizoen door groei in areaal en hogere contractprijzen te verwezenlijken. Ook hebben een aantal verwerkers teelten opgezet in Zuid-Frankrijk om van daaruit vroege aardappelen aan te voeren. Interessant is om te kijken hoe de verschillende landen hun strategie nu voeren.

Frankrijk

De prijs in Frankrijk is de afgelopen week snel gestegen. Het gehele jaar liepen ze al voor in de prijsvorming en noteerden de Fransen de hogere prijzen. De markt in Frankrijk is krap door de zeer lage opbrengsten en de hoge contractvolumes. Vrij beschikbare aardappelen zijn schaars en bovendien werd er door de export naar Zuid-Europa een goede vraag gecreëerd.

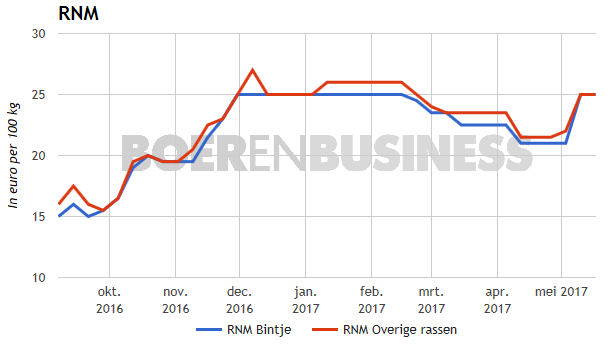

De vraag vanuit Zuid-Europa lijkt nu weg te vallen. Dat komt door het beschikbaar komen van hun eigen oogst. Toch loopt de prijs in Frankrijk op (RNM 25 euro). De verwerkers uit België en Frankrijk zijn op zoek naar de laatste vrij beschikbare aardappelen, omdat men ook daar de dekking rond wil hebben.

België

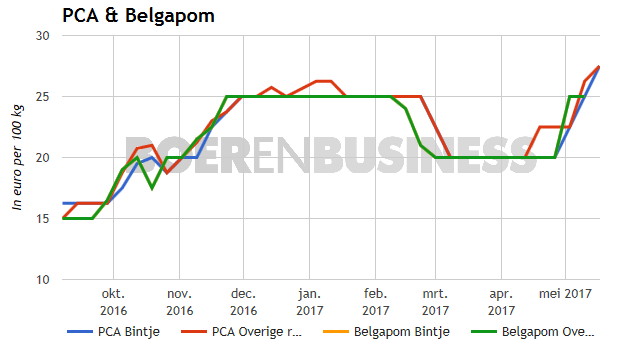

De Belgische aardappelmarkt laat zien dat ook daar de zoektocht naar de laatste vrije aardappelen begonnen is. Met een prijsstijging van 25 procent voor Belgapom, gaf de Belgische markt al een duidelijk signaal af. Marktkenners uit België melden dat er een goede vraag is naar vrije aardappelen.

Ook de notering van PCA/FIWAP gaf hier een duidelijk signaal voor af. Dit werd nogmaals zichtbaar door stijgende prijzen, aan de bovenkant zelfs naar 30 euro. Fabrieken proberen nog te kopen voor 26 à 27 euro franco, maar handelaren (die weer leveringsverplichtingen hebben naar verwerkers) betalen overduidelijk meer. Vooral de toprassen Agria en Markies worden gemakkelijk verhandeld voor 30 euro.

De markt in België is goed te vergelijken met die van seizoen 2012/2013, toen vanaf half mei de prijzen snel opliepen 35 euro. De Belgische (vrije) teler is zeer vast gestemd en vast van plan om de aardappelen voor nog hogere prijzen te verkopen, waarbij vooral het argument van "compensatie voor de lage opbrengst en hoge kosten" wordt gebruikt. De ontwikkeling van de vroege aardappelen en de voorraad voorgebakken frites zal bepalen of ze gelijk krijgen.

Duitsland

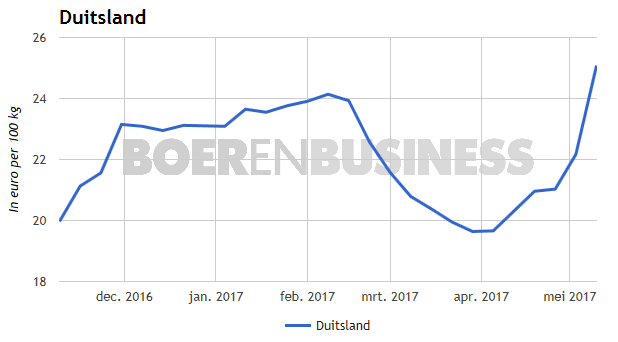

Zoals al het hele seizoen het geval is, blijft de Duitse markt de meeste rust uitstralen. Er worden wel oplopende prijzen gemeld, maar niet op een paniekerige manier. Het feit dat de Duitse markt het minste last heeft gehad van de lage opbrengsten en matige kwaliteit komt ook nu weer naar voren.

Er wordt melding gemaakt van meer vraag door de Duitse verwerkende industrie, maar deze lijken niet bereid om ze tegen elk geld te kopen. Transacties van 30 euro worden hier niet gemeld. De extra vraag is vooral gericht op de kwaliteitsaardappelen. De Duitse verwerkers lijken het dan ook het beste voor elkaar te hebben.

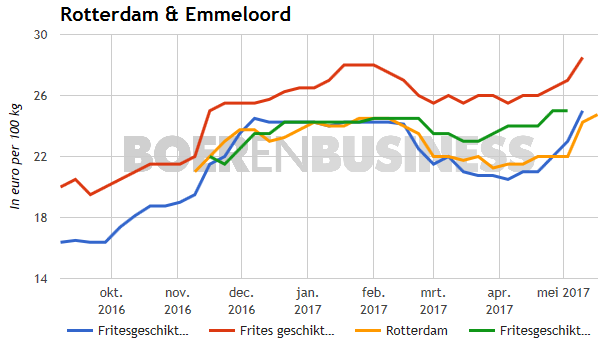

Nederland

De Nederlandse verwerkers lijken het allemaal beter voor elkaar te hebben dan hun Belgische collega’s. Ondanks de stijging in de markt zijn het niet de verwerkers die de markt opdrijven, maar vooral de handel. Deze kopen tegen duidelijk hogere prijzen, vaak wel voor specifieke bestemmingen voor hogere kwaliteitsegmenten. De Nederlandse verwerkers zitten dan wel ongemakkelijk door de grote hoeveelheid "meeleveraardappelen" die zij wekelijks moeten afrekenen.

Onderzoek verklaart spanning

Een Engels onderzoeksbureau heeft uitgerekend dat dit zou gaan om 25.000 ton per week. Dit verklaart ook de spanning die er steeds op de verschillende noteringen in Nederland (Rotterdam, Goes en Emmeloord) zit.

Vergeleken met de buitenlandse markten blijft de onderkant van de notering opvallend laag met 22,50 euro. Vanuit de markt wordt melding gemaakt dat daar geen enkele kilo vrije aardappelen voor te koop is. Ook de Nederlandse verwerkers zijn druk aan het rekenen of de aansluiting gehaald gaat worden. En of men nog vrije aardappelen moet bijkopen en tegen welk geld dat dan moet. Dit zal bepalen of men de fabrieken eerder dicht gaan gooien voor onderhoud en frites uit voorraad gaat leveren.