Inside: Melk & Voer

Markt- en melkprijs hebben weer een klik

Melkprijs en marktprijs weten elkaar niet altijd te vinden, maar over februari is er weer een klik. Ondertussen volgen de ontwikkelingen op de markt elkaar in rap tempo op. Speciaal voor de insiders een analyse van de ontwikkelingen in melk.

Dit artikel lezen?

Word abonnee en krijg direct toegang

Kies het abonnement dat bij je past

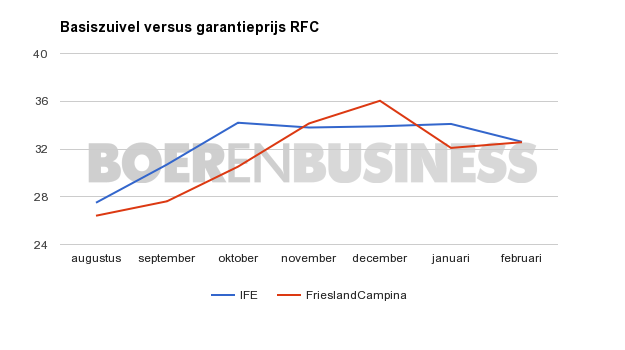

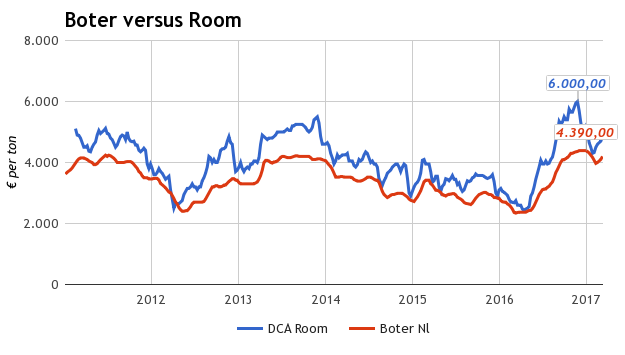

De vraag is hoe het nu verder gaat. FrieslandCampina verhoogde in elk geval over maart, maar of de IFE hierin meegaat? Wat opvalt is dat prijzen van boter en magere melkpoeder steeds verder van elkaar weglopen. De botermarkt wordt dan ook zonder uitzondering als goed omschreven. In Nederland steeg de prijs naar 420 euro per 100 kg, tegen 4,10 tot 4,25 euro per kg in Duitsland. Room lift daarop mee en stijgt naar 4,85 euro per kg af werk. Voorzichtig wordt de Pasen genoemd en het aspergeseizoen moet dan nog beginnen.

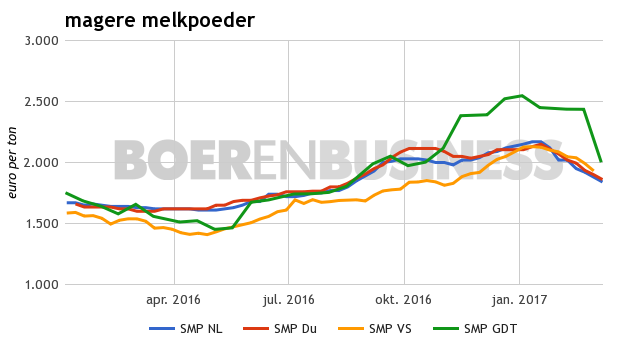

Heel anders hangt de vlag erbij in melkpoeder. Voor de GDT was het sentiment al niet goed, maar daarna kent de markt helemaal een mineurstemming. ZuivelNL noteerde af werk nog een 184 euro per 100 kilo, maar in de handel liggen prijzen eerder op 170 tot 175 euro per 100 kg. De hogere prijzen worden vooral door verwerkers nog volgehouden. Duitsland noteert 1.800 tot 1.920 euro per ton. Magere melkconcentraat wordt meegesleurd. Ook iets meer aanbod door noodweer uit Franse hoek helpt niet mee. De prijs zakt naar 1.500 euro per ton droge stof af fabriek.

4,85

euro

Het lastige in een dergelijke markt is dat kopers achterover gaan leunen en daarmee de dalingen verder kunnen aanjagen. Als gevolg daarvan zoemt het woord interventie weer rond. Alleen minder melk dan voorzien kan hier ogenschijnlijk nog een stokje voor steken. Ook volle melkpoeder staat onder druk. In Nederland komt de prijs nog uit op 284 euro per kilo, tegen 2.950 tot 3.020 euro per ton in Duitsland. Nieuw-Zeelands product bevindt zich weer onder de Nederlandse prijs. Ook wordt er minder koopinteresse in China gemeld.

Door de dalingen in de prijzen van melkpoeder rendeert kaas weer beter, maar ook daar is het nog spannend. Voor folie Gouda en Edammer schrijft de markt een prijs rond de 2,70 euro per kg op. Op de Duitse beurs doet de prijs 2,95 tot 3,20 euro per kg. Over februari lag de prijs op 3,05 tot 3,15 euro per kg. Het levert alles bij elkaar iets meer kaas op en dat kan weer zijn effect hebben op de prijs van wei. Die blijft voor nu vast op 89 euro voor feed Nederland en doet 1.050 euro voor food Duitsland, tegen 880 euro voor feed.

De ontwikkelingen laten de prijs van rauwe melk nog ongemoeid. De aanvoer van melk neemt nog maar mondjesmaat toe, waardoor verwerkers de melk goed zelf kwijt kunnen. Wie niet hoeft te verkopen vraagt een prijs gelijk aan de uitbetalingprijs, wie moet verkopen ontvangt iets minder. Het levert een gemiddelde op van 32,50 euro per 100 kg melk, dit bij 4,4 procent vet geleverd.

In Duitsland komt de prijs in het noorden uit op 30 euro per 100 kg melk, bij 3,7 procent vet geleverd tegen 31 euro per 100 kg melk. In week 8 komt de achterstand op een jaar eerder uit op 3,6 procent, waar de Fransen teruggaan naar een min van 2,5 procent in vergelijking met een jaar eerder.

In Nederland kan de melkaanvoer waarschijnlijk maar een minimale stijging gaan neerzetten. Het is vooral spannend wat melkveehouders in Duitsland, Frankrijk, Engeland en Ierland voor resultaten gaan neerzetten. Het is de beste troef die nu voorhanden is, maar daar staat een hogere melkprijs tegenover. Het is een lastige markt. Kiezen melkveehouders voor de hogere melkprijs nu en meer melk of blijft de aanvoer kwakkelen en ontstaat er een goede basis voor de rest van het jaar.