Inside: Zuivelmarkt

Welk lichtpuntje helpt wereldwijde zuivelprijs?

Het gaat de verkeerde kant op met de wereldwijde zuivelprijzen. De laatste Global Dairy Trade (GDT) onderstreepte dat met een min van 2,4%. Waar komt dan toch het lichtpuntje vandaan?

Dit artikel lezen?

Word abonnee en krijg direct toegang

Kies het abonnement dat bij je past

Extra melk in de Verenigde Staten en een stijgende melkaanvoer in de Europese Unie (EU) brengen de zuivelmarkt weer terug naar 2015. Toen gingen prijzen hard onderuit, als gevolg van de scheefgroei tussen vraag en aanbod. Kan de EU hier zonder kleerscheuren doorheen komen? En wat doet het met de rol van Nieuw-Zeeland?

Het weer heeft zijn weerslag

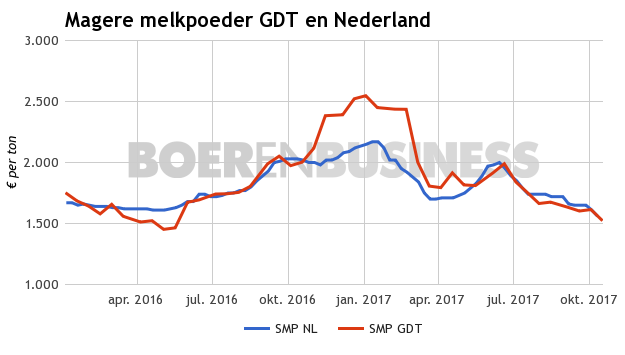

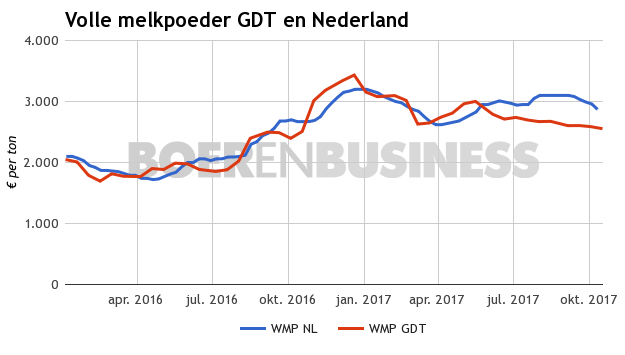

De GDT van dinsdag 17 oktober neemt iets van de mist rondom deze vragen weg. Zo schrijft deze een gemiddelde daling op van 1% wat de gemiddelde prijs laat uitkomen op $3.204 per ton. Volle melkpoeder werd 0,5% goedkoper en schrijft een gemiddelde prijs op van $3.014 per ton. Toch schrijft december nog een plus op van 1,8%. Magere melkpoeder krijgt een tik te verwerken en wordt 5,6% goedkoper om uit te komen op $1.797 per ton. Het verkochte volume daalde met 6,1% in vergelijking met de voorgaande veiling. Magere melkpoeder en volle melkpoeder noteerden beiden voor het eerste kwartaal 2018 lagere prijzen.

Slecht weer boosdoener

Maandag 16 oktober kwam naar buiten dat het slechte weer zijn weerslag heeft gehad op de melkproductie in Nieuw-Zeeland. Actueel beweegt deze rond het hoogste punt. Fonterra verwacht nog steeds meer liters melk dan in seizoen 2016, maar de plus ging terug van 3,2% naar 0,9%. Verdere dalingen zijn niet uitgesloten.

In het verleden betekende dit een steun voor de prijzen. Marktkenners rekenden op een daling van de prijzen, omdat er te veel ontwikkelingen zijn die lagere prijzen in de hand werken. Die verwachtingen kwamen uit, hoewel het niet de prijsdalingen zijn die in Europa (EU) worden opgeschreven.

Ook goed nieuws?

Toch hoeft het niet direct slecht nieuws te zijn. Zo wordt er gesproken van een hogere export richting China, maar die ontwikkeling is niet terug te vinden in de cijfers van de Nieuw-Zeelandse zuivelexport. Het suggereert dat de EU en de Verenigde Staten meer product weten weg te zetten in China. Voor de EU goed nieuws, want het houdt in dat het lukt om de export naar derde landen verder uit te breiden. Dat is hard nodig om de extra liters melk op te vangen.

Wordt er dan ook nog rekening gehouden met het feit dat de EU hogere zuivelprijzen noteert dan Nieuw-Zeeland? De GDT lijkt nog even geen vat te hebben op de Europese markt. De duurder wordende euro kan hier nog wel roet in het eten gaan gooien.

Verder verlaging is nodig

Minder melk in Nieuw-Zeeland blijft goed nieuws voor het sentiment, alhoewel er een verdere verlaging nodig is om zoden aan de dijk te zetten. De impact die de regio heeft op de prijsvorming is echter kleiner aan het worden nu de overschotten op andere plaatsen toenemen. De GDT laat al zien dat er ander weer op komst is.

Op de lange termijn neemt de druk op de prijzen toe, als gevolg van het groeiende aanbod. Nu krijgt de prijs van volle melkpoeder nog een beetje steun, maar deze is fragiel en niet voldoende om de extra liters van 2018 op te gaan vangen.

De dollar is op 17 oktober 2017 €0,8505.