Inside: Zuivelmarkt

Gaat de wereldwijde melkproductie nog dalen?

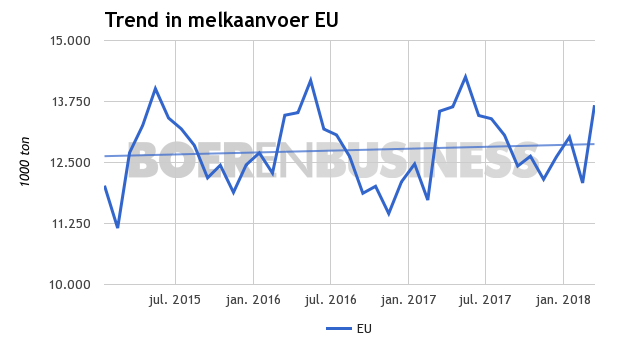

De groei in de Europese melkplas zakte over maart naar het laagste punt sinds mei 2017. Het gaat om een groei van 0,4%, maar gaat de productie in de Europese Unie (EU) ook nog een krimp laten zien? In het verlengde daarvan is de vraag: gaat de wereldwijde productie van melk in 2018 dalen als het weer geen tegenslagen oplevert?

Dit artikel lezen?

Word abonnee en krijg direct toegang

Kies het abonnement dat bij je past

De EU schrijft over de maand maart een plus op van 0,4% in de melkproductie. Daarmee komt de aanvoer uit op 13,67 miljoen ton melk. Het is nog steeds een plus van 53.000 ton melk, maar een grote stap terug ten opzichte van de plussen in de voorgaande maanden.

Bewust minder melk geproduceerd?

Houdt de scherpe daling in dat melkveehouders bewust minder melk zijn gaan produceren? Het antwoord op die vraag is nodig om de vraag te beantwoorden of de overige maanden van 2018 de huidige trend blijven volgen en of de melkplas dus gaat krimpen.

In de eerste maanden van 2018 bleek de melkprijs van eind 2017 onhoudbaar en kelderden de prijzen. Zo ligt de melkprijs in Nederland bij een jaarleverantie van 600.000 kilo melk halverwege het tweede kwartaal alweer tussen de €30 en €35 per 100 kilo. Het zijn lagere prijzen, maar niet te laag. Wat inhoudt dat het geen reden is om te remmen in de productie. Daarbovenop komen de riante voorraden voer bij melkveehouders en voerprijzen die vooral in het eerste kwartaal nog relatief laag waren.

Remmen vanwege de melkprijs kan dus doorgestreept worden. In Nederland kan de invoering van het fosfaatrechtenstelsel als argument aangevoerd worden. Echter, dit heeft (ten opzichte van het laatste kwartaal van 2017) nog niet geresulteerd in minder melkkoeien, er was zelfs een minimale plus in het eerste kwartaal 2018. Daarnaast wordt er sinds de tweede helft van 2017 een stijging van de productie per koe waargenomen. Tegelijkertijd is de regelgeving voor Frankrijk en Duitsland, de belangrijkste producenten van melk in de EU, geen argument om te remmen.

Het weer valt tegen

De reden voor het feit dat de melkproductie in de EU maar een minimale groei laat zien, is het weer. Hoewel de EU minder van weidegang afhankelijk is dan Nieuw-Zeeland, is de invloed hiervan wel beduidend groter dan in de Verenigde Staten (VS). Een vertraagd voorjaar, gevolgd door periodes met hogere temperaturen heeft zijn uitwerking gehad op de grasgroei, in het verlengde het weideseizoen en ten slotte het hoogtepunt in de melkaanvoer.

Zo was de verwachting dat de aanvoer in Duitsland een record zou breken, maar blijft het hoogste punt nu in de buurt van het niveau van 2016. Wat nog steeds een van de grootste melkvolumes is die het land ooit produceerde. Het remmen in de aanvoer was dus geen bewuste keuze, maar het resultaat van tegenvallend weer.

Over april weet Duitsland zich te herpakken, waar de aanvoer in Frankrijk meer tijd nodig heeft. Wat over april zicht geeft op een stabiele plus en misschien wel weer een iets hogere plus. Zo blijft de aanvoer in andere landen, waaronder Polen, wel goed in de benen.

EU nog meer gangmaker

Nu de plussen in Nieuw-Zeeland en de minnen in de VS elkaar min of meer in balans houden, is de EU nog meer de gangmaker geworden. Ondertussen kampen delen in Zuid-Amerika met tegenvallers in de voederwinning (door droogte). Tegelijkertijd geeft dit ook in de EU zicht op hogere voerprijzen. Het had minder melk in de hand kunnen werken, maar door de opmars van de vetprijzen begint het tij in de melkprijs alweer te keren.

Het uitblijven van verdere verlagingen, wat in juni voor sommige verwerkers nog even spannend wordt, is een helder signaal dat remmen in de melkaanvoer niet direct nodig is. In de VS domineert een lagere melkprijs al langer het speelveld, maar vooralsnog laten de plussen in de productie per koe de krimp in de veestapel vervagen. Ook zij zien dat de markt er iets beter bijligt, wat een verder krimp kan stoppen.

Komt er minder melk?

Komt er de komende maanden minder melk? Alleen als het weer voor tegenslagen gaat zorgen, want andere argumenten voor minder melk (waar een melkveehouder gevoelig voor is) zijn er niet. De keerzijde is dat er geen reden is om aan te nemen dat de productie gaat toenemen. De lage melkprijzen van 2015 en 2016 hebben veel schade aangericht aan de financiële gezondheid van bedrijven en nog lang niet overal is de pijn helemaal achter de rug. De groei in de melkaanvoer zakt elke maand verder terug.

De groei in de melkaanvoer zakt elke maand verder terug.