Opinie Han de Jong

Financiële instabiliteit is groot risico in 2022

Nederlandse consumenten en producenten in de industrie zijn het oneens met elkaar. Terwijl de stemming onder ondernemers opmerkelijk opgetogen is, zitten consumenten er terneergeslagen bij. Het is tekenend voor de huidige economische situatie.

Het coronavirus komt in golven én varianten over ons heen. En dat leidt tot het aanscherpen en terugdraaien van beperkingen op het openbare leven. Maar de economische gevolgen verschillen sterk van sector tot sector. Het deprimerende gevoel van consumenten houdt ongetwijfeld verband met het opgelopen aantal coronabesmettingen en de maatregelen. Ook de inflatie zal het consumentenvertrouwen geen goed hebben gedaan. Het zijn vooral ondernemers in de dienstensector die het zwaarst te lijden hebben, terwijl de industrie juist stevig is hersteld.

Natuurlijk hebben ook zij te maken met leveringsproblemen en stijgende kosten, maar de industriële productie stijgt en orderportefeuilles zijn goed gevuld. Het plaatje hieronder laat de indices zien van het vertrouwen van consumenten en roducenten in de industrie. Het plaatje laat het verschil tussen beide indices zien over de laatste twintig jaar. Het is duidelijk dat de huidige constellatie ongebruikelijk is.

Nederlandse inflatie verder omhoog

Volgens voorlopige cijfers is de inflatie in december verder opgelopen. De inflatiemaatstaf, volgens de Europese HICP-berekeningsmethode, bedroeg afgelopen maand 6,4%, tegen 5,9% in november. Het Centraal Bureau voor de Statistiek komt komende week pas met uitgebreide cijfers, inclusief de nationale maatstaf die in november 5,2% bedroeg. Gestegen energieprijzen zijn ongetwijfeld de grootste boosdoener. Met name de gasprijs is hoog en volatiel. Voor de coronacrisis bedroeg de gasprijs iets minder dan €20 per MWh. Medio 2021 was dat circa €35. Daarna ging het snel, tot €90 per MWh eind september. In november fluctueerde de prijs tussen €65 en €95 per MWh. Vervolgens vloog de prijs naar €180 vlak voor Kerst, om het jaar te eindigen op €70. Inmiddels kost gas weer €95 per MWh.

Doordat de Nederlandse regering sinds dit jaar de energiebelasting heeft verlaagd, wordt de inflatie vanaf het januari gedrukt. Tja, zo kan ik het ook... en vergeet niet dat ook de huren (met een totaal gewicht van circa 23% in de inflatiemand) aan banden zijn gelegd. Zo schuift onze markteconomie langzaam op richting directe prijscontroles.

Inflatie in eurozone ook hoger

De inflatie in de eurozone is in de maand december ook opgelopen, tot 5%. Dat was over november 4,9%. Energie was ook hier de grote boosdoener. De prijzen voor energie waren 26% hoger dan een jaar eerder. Doordat energie een gewicht heeft van 9,5% in de inflatiemand, was deze component voor bijna de helft van de totale inflatie verantwoordelijk.

Exclusief voedsel, energie, alcohol en tabak (de kerninflatie) was de stijging 2,6%. Dat is hetzelfde als in de maand november. Het verhaal dat de inflatie bijna volledig wordt gedreven door energie gaat derhalve niet op. De grafiek hieronder laat zien dat de inflatie op het gebied van diensten en industriële goederen (exclusief energie) de laatste maanden ook flink is opgelopen. Waarvan akte.

Het einde van de pandemie?

Gaan we dit jaar de coronapandemie achter ons laten? En hoe ontwikkelt de economie zich dan? Dat zijn de grote vragen aan het begin van dit jaar. We hebben ons wat betreft de coronacrisis al wel eerder rijk gerekend, om vervolgens toch teleurgesteld te worden. Dus we moeten voorzichtig zijn. De ervaringen in diverse landen met de omikronvariant suggereren echter dat die variant besmettelijker is dan eerdere, maar mildere effecten heeft. Dan valt er veel voor te zeggen de strengste beperkingen op te heffen. Diverse landen hebben die keuze ook al gemaakt. Zo is het aantal besmettingen gerelateerd aan de bevolkingsomvang in Denemarken momenteel hoog, maar zijn de restricties op het openbare leven beperkt.

Wanneer het leven vrijer wordt, heeft de economie in mijn optiek een forse herstelkracht. Doordat een groot deel van de economische schade op de overheidsfinanciën is beland, is de schade in de rest van de economie relatief bescheiden. Wel is deze ongelijk verdeeld. Een groep ondernemers in de detailhandel en horeca is zwaar getroffen en zij verdienen verdere steun van de overheid. Maar de financiële positie van verreweg de meeste gezinnen is er eerder op vooruitgegaan dan verslechterd. Ondanks de hoge inflatie en daling van de koopkracht uit lopende inkomens is er wel degelijk een behoorlijke bestedingskracht onder consumenten. Daarnaast hebben bedrijfswinsten zich in totaliteit gunstig ontwikkeld, waardoor ook bedrijven kunnen inzetten op groei. Wanneer de logistieke verstoringen verminderen, staat weinig een voortzetting van economische groei in de weg.

Voor dit jaar zie ik, behalve ongunstige ontwikkelingen voor wat betreft de coronacrisis, een grote uitdaging en mede daaraangerelateerd risico. Eerst de uitdaging. In veel landen (en zeker in Nederland) is de arbeidsmarkt krap. Dat was voor de coronapandemie al het geval bij ons. Er zijn een paar mogelijke gevolgen. Ten eerste kunnen personeelstekorten een rem zetten op de productie. In de strijd om personeel gaan de loonstijgingen sneller. Ook is denkbaar dat bedrijven door investeringen in arbeidsbesparende technologie de productiviteit omhoog krikken. Aangezien de coronacrisis heeft laten zien dat thuiswerken voor meer activiteiten mogelijk is dan we voor de pandemie in de praktijk brachten, ligt het in de rede dat bedrijven in landen met een krappe markt 'thuiswerkers' in andere landen rekruteren. Zo kan de nationale arbeidskrapte het hoofd worden geboden. Overigens verandert dit de concurrentieverhoudingen op de arbeidsmarkt wel, in het nadeel van werknemers.

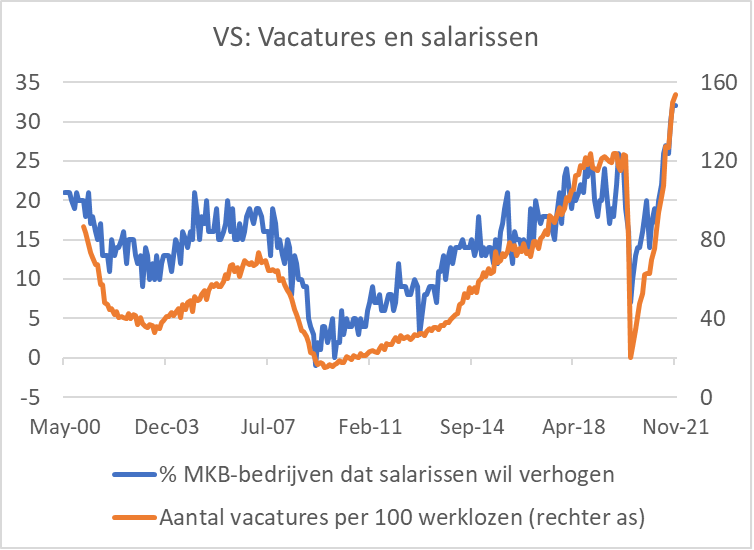

Amerikaanse arbeidsmarktkrapte leidt tot loonstijging

Het plaatje hieronder schetst de situatie voor de Verenigde Staten. De oranje lijn is gebaseerd op cijfers uit het 'JOLTs'-rapport en geeft het aantal vacatures per honderd werklozen weer. In Nederland overtreft het aantal vacatures momenteel het aantal geregistreerde werklozen. Voor het derde kwartaal meldde het Centraal Bureau voor de Statistiek 126 vacatures per honderd werklozen. In de Verenigde Staten lag dat cijfer in november zelfs op 154.

De blauwe lijn komt uit de enquête van de National Federation of Independent Business (een belangenorganisatie van het MKB) en geeft het percentage bedrijven weer dat zegt van plan te zijn de slarissen binnenkort te verhogen. Het is duidelijk dat de plannen om de salarissen te verhogen afhangen van de spanning op de arbeidsmarkt. Als de salarisverhogingen worden gerealiseerd bestaat het gevaar dat de door energieprijzen en de logistieke verstoringen een opgelopen inflatie een meer permanente basis krijgt.

Lange tijd heeft de Federal Reserve volgehouden dat deze hogere inflatie tijdelijk is en dat een krapper monetair beleid niet nodig of gerechtvaardigd was. Tussen september en december heeft er een flinke draai in het denken van de Fed plaatsgevonden. Waar een meerderheid van de leden van het beleidscomité in september dachten dat renteverhogingen in 2022 niet zouden plaatsvinden (een minderheid achtte één of twee renteverhogingen waarschijnlijk), meende in december een meerderheid dat drie verhogingen nodig zijn. Ook werd het tempo opgevoerd waarin de obligatieaankopen worden verminderd.

De verschenen notulen van de vergadering in december bevatten nog twee verrassingen. Zo zal de eerste renteverhoging mogelijk eerder plaatsvinden dan verwacht. Bovendien overweegt de Fed om niet alleen te stoppen met obligatieaankopen, waardoor de balans van de bank niet meer toeneemt, ook zal de Fed wellicht sneller beginnen met het verkorten van de balans. Dat doet ze door het geld van binnenkort afgeloste obligaties niet opnieuw in obligaties te beleggen. De aandelenmarkt schrok behoorlijk van deze notulen.

En daar zit wat mij betreft ook het grootste risico voor 2022. Als de inflatie hoger en hardnekkiger blijft dan nu voorzien en de Fed de rente nog veel sterker moet verhogen dan verwacht, of de kapitaalmarktrente loopt op omdat marktparticipanten denken dat de Fed te laat is en de inflatieverwachtingen lopen op, dan dreigt financiële instabiliteit. Een forse stijging van de Amerikaanse rente zal een schokgolf door andere financiële markten teweeg kunnen brengen. Voorlopig is dat in mijn optiek niet meer dan een risico.

De inflatiegeest is nog niet uit de fles

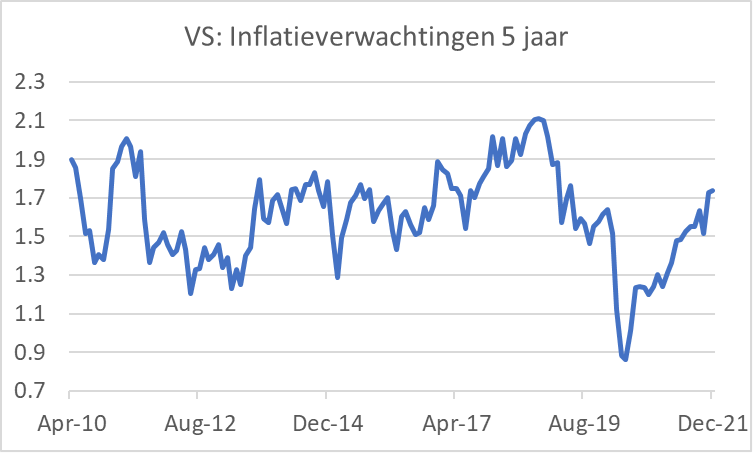

De belangrijkst vraag is of de Fed al niet te laat is. Ervaringen van de jaren zeventig en tachtig suggereren dat het economische schade veroorzaakt als de inflatiegeest uit de fles is ontsnapt en de centrale bank die geest weer met kracht terug in de fles probeert te krijgen. Sommigen beweren dat die inflatiegeest al lang uit de fles is. De totale inflatie in de Verenigde Staten bedroeg in november immers bijna 7%, terwijl de favoriete maatstaf van de Fed op 4,7% stond. Ik zeg dat de ontwikkeling van de inflatieverwachtingen bepalend is voor een oordeel over of de inflatiegeest al dan niet reeds uit de fles is ontsnapt.

Er zijn diverse maatstaven voor inflatieverwachtingen. Ze geven allen een vergelijkbaar beeld: de inflatieverwachtingen zijn na de coronapandemie eerst gedaald, maar vanaf medio 2020 gestegen. Het inmiddels bereikte niveau is geenszins verontrustend zoals de grafiek hieronder laat zien. Ik concludeer dan ook dat de inflatiegeest nog niet uit de fles is. De Fed doet er echter zeker verstandig aan een begin te maken met het verkrappen van het monetaire beleid voordat de inflatieverwachtingen verder stijgen. Het beëindigen van obligatieaankopen in maart en een eerste renteverhoging in dezelfde maand lijken mij daarom verstandige maatregelen.

Tot slot

Misschien ben ik naïef en hardleers, maar ik heb hoop dat we de pandemie in de loop van dit jaar achter ons laten. De economische vooruitzichten zijn dan gunstig. Personeelstekorten vormen wel een forse uitdaging, al waren ze dat voor de pandemie in Nederland ook al.

De inflatie loopt vooralsnog verder op. In de eurozone gaat het om meer dan energie. Het belangrijkste risico voor de economische vooruitzichten is dat de inflatie hardnekkiger en hoger blijft dan voorzien. Als een dergelijke ontwikkeling een onverwacht sterke (vooral Amerikaanse) rentestijging tot gevolg heeft, dan kan dat vervolgens tot aanzienlijke financiële instabiliteit leiden. Hoewel ik denk dat centrale banken de inflatie onderschatten, blijft ook voor mij een scenario met financiële instabiliteit niet meer dan een risico.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport