Opinie Han de Jong

Tegengestelde krachten trekken aan conjunctuur

De conjunctuur wordt momenteel door twee diametraal tegengestelde krachten beïnvloed. Aan de positieve kant geeft het heropenen van de economie door de beëindiging van de coronarestricties een impuls aan de bestedingen en de bedrijvigheid. Daar staan de effecten van de oorlog tegenover: hogere energieprijzen, grote onzekerheid, terugval van de export naar Rusland en Oekraïne en de nieuwe verstoring van supply chains, de aanvoerketens.

Vorige week schreef ik over de sterkste daling ooit gemeten (cijfers gaan terug tot 1991) van de ZEW-index voor Duitsland. Die meet de verwachtingen van analisten en economen. Het probleem met zulke enquêtes is dat mensen die de vragenlijsten invullen zich soms door hun emoties laten leiden bij vragen waarbij een oordeel wordt gevraagd. Bovendien staan analisten en economen eigenlijk 'langs de zijlijn' van de economie. Ze zijn slechts toeschouwers en staan niet met hun poten in de klei.

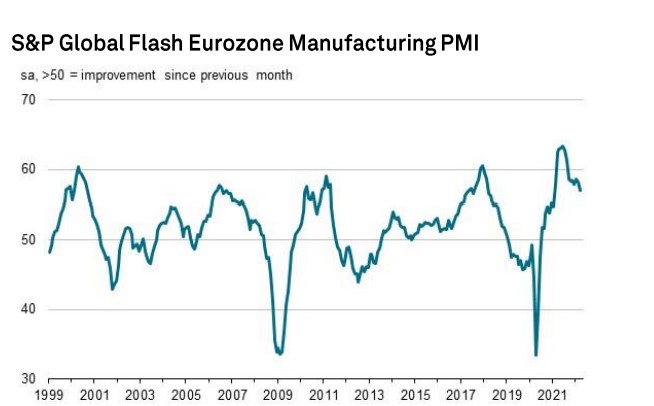

Mensen die de maandelijkse IHS Markit Purchasing Managers' Index enquête invullen, staan wel met hun poten in de klei. De voorlopige resultaten van de maartversie werden gisteren gepubliceerd. Die cijfers vielen juist geweldig mee. In de eurozone daalde het op die manier gemeten ondernemersvertrouwen in maart slechts in beperkte mate: voor de industrie ging het van 58,2 naar 57,0; voor de dienstensector van 55,5 naar 54,8. Als je bedenkt dat alles boven de 50 groei impliceert, zijn dit opmerkelijk goede resultaten.

Toen ik het bijbehorende persbericht las, werd ik toch minder enthousiast. Exportorders zijn in maart voor het eerst in 21 maanden afgenomen, terwijl de prijsstijgingen juist een nieuw 'all-time high' bereikten (cijfers gaan terug tot 1998). Het betekent zeer waarschijnlijk dat de inflatie op consumentenniveau voorlopig zeker niet zal dalen. Verder zeggen bedrijven dat levertijden, die de laatste maanden juist wat korter werden, weer langer zijn geworden. De door de pandemie ernstig verstoorde aanvoerketens hebben door de oorlog dus een nieuwe opdoffer gekregen. Daarbij speelt overigens ook mogelijk een rol dat er in China her en der nieuwe lockdowns zijn ingesteld. Dat ondernemers overigens nog zeker niet in paniek zijn, blijkt uit het feit dat de werkgelegenheid blijft groeien.

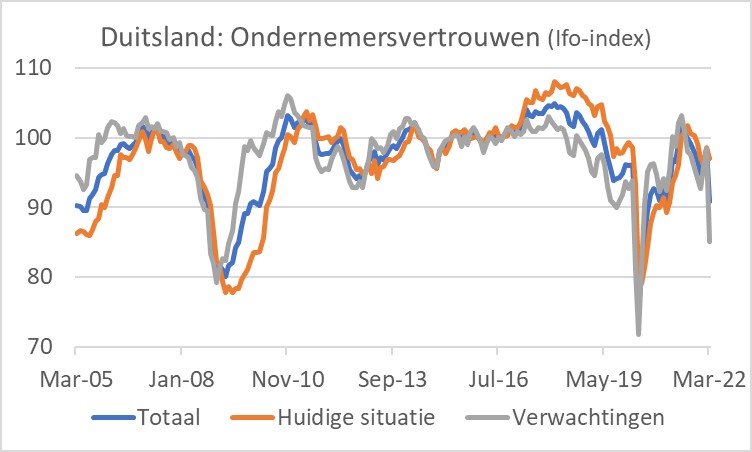

Het beeld dat de Duitse Ifo-index schetst is dan weer duidelijk somberder dan de cijfers van IHS Markit. Op de website van het Ifo-instutuut heet het: "Krieg in der Ukraine lässt ifo Geschäftsklimaindex abstürzen". Deze maatstaf van het ondernemersvertrouwen in Duitsland duikelde van 98,5 in februari naar 90,8 in maart, dat is fors. De verwachtingscomponent, waaraan doorgaans de meeste waarde wordt gehecht, beleefde de grootste maandelijkse daling ooit (mijn cijfers gaan terug naar 2005). Ondernemers zijn ook negatiever over de huidige situatie, maar op die deelindex is de daling in maart eigenlijk heel beperkt: van 98,6 in februari naar 97,0. Ondernemers geven ook aan dat de vooruitzichten bijzonder onzeker zijn.

De oorlog is voor de VS tamelijk ver weg

Het ondernemersvertrouwen in de VS is volgens de cijfers van IHS Markit in maart juist gestegen en het was al sterk. De verschillen met de EU zijn uiteraard ook groot. De oorlog is veel verder weg voor de Amerikanen, de Amerikaanse gasprijzen zijn veel lager en veel minder gestegen dan die bij ons, de VS is per saldo zelfvoorzienend in energie en lijdt dus geen ruilvoetverlies door hogere energieprijzen, en de Amerikaanse economie is aanmerkelijk minder open dan de onze en heeft daardoor minder te lijden van schokken in de wereldhandel.

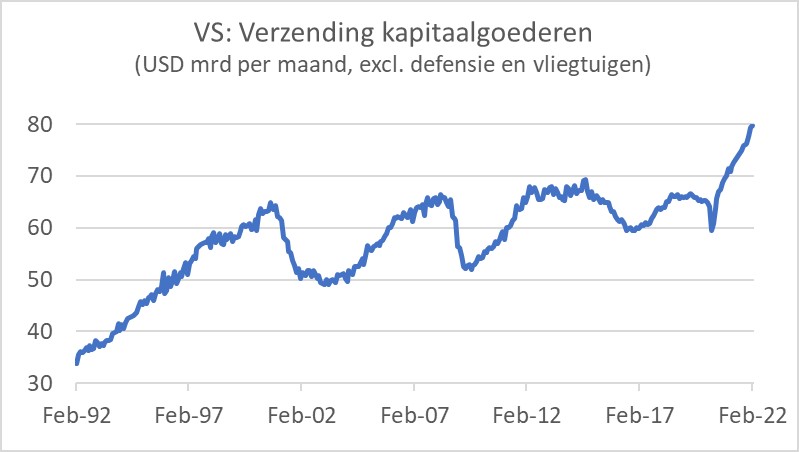

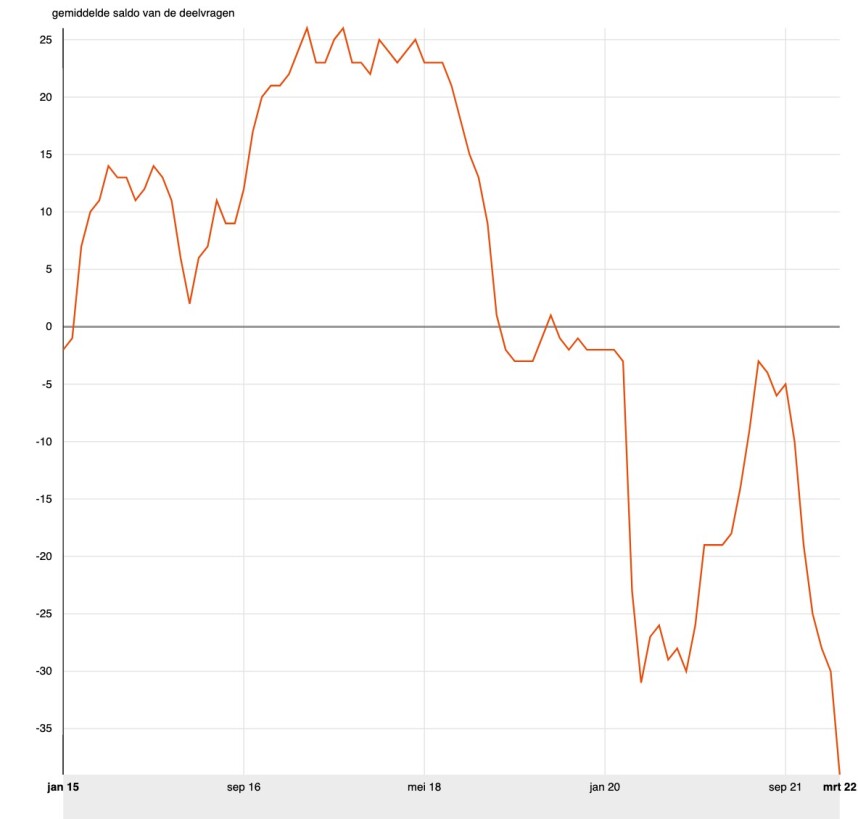

Amerikaanse bedrijven blijven ook steeds meer investeren. De arbeidsmarkt is extreem krap en wellicht proberen bedrijven dat probleem op te lossen door meer te investeren in arbeidsbesparende technologie. Het volgende plaatje toont de dollarwaarde van de elke maand verscheepte kapitaalgoederen (exclusief defensie en vliegtuigen). Deze cijfers geven een indicatie van de ontwikkeling van de bedrijfsinvesteringen. Dit keer laat ik de volledige reeks zien die teruggaat tot eind 1991. Ik vind het zeer opmerkelijk dat tussen zeg 2000 en 2020 de beweging vooral zijwaarts is met per saldo een kleine mate van toename, maar dat sinds de pandemie sprake is van een sterke groei. Het is denkbaar dat de prijzen van kapitaalgoederen nu sterker stijgen dan in het verleden en dat deze grafiek het volume van de feitelijke investeringen overschat. In de nationale rekeningen wordt de sterke investeringsgroei echter bevestigd.

Powell en zijn zevenmijlslaarsen

Fed-voorzitter Powell zei deze week in een speech dat de kans groot is dat de Fed de komende maanden de rente in stappen van 50 basispunten zal verhogen. Dat zat er natuurlijk dik in. De Amerikaanse inflatie is behoorlijk uit de hand gelopen en de Fed heeft het laten gebeuren. Ze zijn nu ver 'behind the curve', zoals economen zeggen en moeten uiteraard de achterstand inhalen. Ik zou er niet wakker van liggen. Een belangrijker vraag dan hoe groot de rentestappen zullen zijn, is tot hoever de Fed zal doorgaan.

Spectaculaire verbetering Nederlandse overheidsfinanciën

In het Centraal Economisch Plan dat het CPB onlangs (op 9 maart) publiceerde, werd uitgegaan van een overheidstekort in 2021 van 4,4% bbp, na een tekort van 4,2% in 2020. Vanochtend heeft het CBS voorlopige realisaties voor het vierde kwartaal en dus ook voor heel 2021 gepubliceerd. Nu blijkt het tekort uit te komen op slechts 2,5% bbp. Ik dacht dat het misschien te maken had met verschillen in definities, maar volgens navraag bij het CBS is er geen verschil.

Dat betekent dat de overheidsfinanciën er eind vorig jaar een stuk beter voor stonden dan tot nog toe gedacht. Rutte-4 gaat dus van start vanuit een veel sterkere financiële positie. Of dat tot (nog) meer vrijgevigheid gaat leiden, zullen we zien.

Consumentenvertrouwen krijgt een dreun

Het vertrouwen van Nederlandse consumenten was tot en met maart al vijf maanden op rij gedaald. Dat hing ongetwijfeld samen met de hoge en hardnekkige inflatie. Na het uitbreken van de oorlog in Europa is deze vertrouwensindex opnieuw verder gedaald. Daarmee is het vertrouwen volgens deze maatstaf nu zwakker dan na het uitbreken van de pandemie, maar nog wel fractioneel hoger dan in twee maanden van 2013 ten tijde van de eurocrisis.

De conjuncturele vooruitzichten zijn in hoge mate onzeker. Dat was al het geval voor de oorlog doordat volstrekt onduidelijk was hoe snel de verstoringen van aanvoerketens zouden verminderen, of transportkosten zouden dalen vanaf de extreem hoge niveaus die na het uitbreken van de pandemie normaal lijken te zijn geworden en hoe de energieprijzen zich verder zouden ontwikkelen. Nu komen daar de onzekerheden die door de oorlog worden veroorzaakt nog bij.

Een paar weken geleden schreef ik dat de kans op een recessie waarschijnlijk hoger is dan 50% als de oorlog voortduurt. De meningen zijn sterk verdeeld. Ik zie dat mijn oud-collega's van ABN Amro er anders over denken en het risico van een recessie gering achten. Hun redenering brengt mij niet op andere gedachten. Zij denken dat de consument het tijdens de pandemie gespaarde geld zal gaan uitgeven waardoor de economie wel blijft groeien. Dat zou kunnen, maar het consumentenvertrouwen wijst er geenszins op.

Voor mij zijn er twee cruciale overwegingen. Ten eerste holt de hoge, en door de gestegen energieprijzen voorlopig hoog blijvende inflatie zoveel koopkracht uit dat ik mij niet kan voorstellen dat consumptieve bestedingen in volume stevig zullen gaan groeien.

Daar komen de logistieke verstoringen nog bij. Die zijn slecht meetbaar. Maar anekdotisch bewijs suggereert dat die verstoring voorlopig weer toenemen. Dat moet wel haast leiden tot krimpende productie. Als ik de rapporten van IHS Markit en Ifo goed lees, is dat in de automobielsector al het geval.

De meest spectaculaire cijfers van de week zijn wat mij betreft die van het CBS over de overheidsfinanciën in ons land. Het overheidstekort is vorig jaar onverwacht gedaald en fors lager uitgevallen dan tot nog toe gedacht. Zo hebben de 'gelduitgevers' van Rutte-4 onverwacht veel ruimte om nog meer uit te geven. Niet dat dat op voorhand positief is uiteraard…

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport