Opinie Han de Jong

Schokkende Nederlandse inflatie hoger dan elders

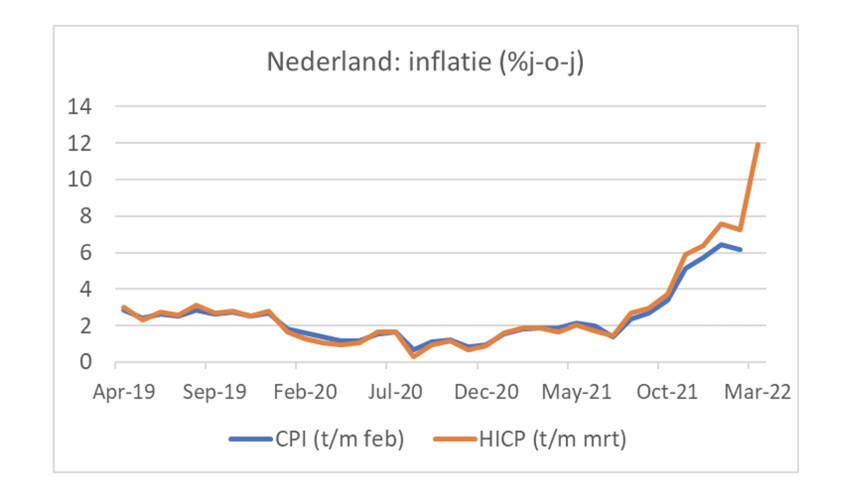

Volgens de Europese inflatiemaatstaf, de Harmonised Index of Consumer Prices (HICP), is de Nederlandse inflatie in maart opgelopen tot 11,9% van 7,3% in februari. In maart stegen de prijzen met maar liefst 4,7% ten opzichte van februari. Dat zijn schokkende cijfers. Twee dagen eerder bleek de Duitse inflatie te zijn gestegen van 5,5% in februari tot 7,6% in maart. De Spaanse inflatie steeg van 7,6% tot 9,8%. We konden dus al rekenen op een forse stijging, maar dit...

In de eurozone als geheel steeg de inflatie van 5,9% in februari tot 7,5% in maart. Litouwen gaat aan kop met 15,6%, Nederland pakt het brons. Malta heeft de laagste inflatie: 4,6% en in Frankrijk is de inflatie opmerkelijk laag: 5,1%. Als je alleen naar maart kijkt ten opzichte van februari dan gaat Nederland glansrijk aan kop met die 4,7% stijging, op respectabele afstand gevolgd door Spanje met 3,9%. Ik denk dat het komt doordat de overheden in andere landen sneller en meer doortastend hebben ingegrepen in de prijsvorming van energie. Niet dat ik dat een geweldig idee vind, maar de verschillen zijn spectaculair. Bij ons was energie volgens de HICP in maart 102,9% duurder dan een jaar eerder. In februari was dit 'slechts' 51,7%. Voor de eurozone als geheel zijn deze cijfers respectievelijk 44,7% voor maart en 32,0% voor februari. Dat scheelt een slok op een liter benzine. Overigens versnelt de inflatie over een breed front. Prijzen voor voeding, bijvoorbeeld, waren bij ons in maart 5,5% hoger dan een jaar eerder (4,6% in februari).

Komende donderdag publiceert het CBS de cijfers volgens de eigen, nationale maatstaf, de Consumenten Prijs Index (CPI). Deze ligt al enkele maanden iets lager dan de HICP. Het belangrijkste verschil tussen beide indices is dat aan huiseigenaren toegerekende huren wel deel uitmaken van de CPI en niet in de HICP zitten. Doordat de regering de huurstijging vorig jaar stevig aan banden heeft gelegd, beperkt dit momenteel de stijging van de CPI (geheel in tegenstelling tot wat je intuïtief zou verwachten, maar ja, dat krijg je wanneer overheden ingrijpen in de prijsvorming).

Ook volgens de CPI-maatstaf zal blijken dat onze inflatie fors is gestegen in maart. Als de CPI net zo fors oploopt als de HICP komt de inflatie volgens de CPI uit op 10,8% (ik vermoed dat het iets lager zal zijn). Het absolute record stamt uit november 1974 met 11,0%. We komen dus dicht bij een record.

Een cijfer van 10,8% in maart zou het gemiddelde voor de eerste drie maanden op 7,8% brengen. In het basisscenario van het CPB zal de inflatie dit jaar 5,2% bedragen. Dat scenario kan de prullenbak in. Volgens een alternatief scenario van het CPB dat uitgaat van langdurige negatieve invloed van de oorlog zal de inflatie dit jaar gemiddeld 7,9% bedragen. Dat lijkt er waarschijnlijk meer op. De economen van DNB tenslotte, hebben hun inflatieraming voor 2022 onlangs verhoogd naar 6,7%. De inkt van die herziening is nauwelijks droog, maar het lijkt nu alweer achterhaald.

Per 1 april zijn de accijnzen op benzine etcetera verlaagd. Dan kan het inflatiecijfer best wel een beetje dalen, maar voorlopig blijft de inflatie zeer hoog, tenzij de oorlog snel ophoudt, de energieprijzen fors dalen en de logistieke verstoringen in de wereld vlot worden opgelost. Weinig wijst erop dat een dergelijk droomscenario zich spoedig zal ontvouwen.

De onthutsend hoge en onthutsend snel opgelopen inflatie holt op een ongekende wijze de koopkracht uit. Als consumenten niet bereid zijn hun besparingen aan te spreken dan zal dat tot een forse daling van de consumptieve uitgaven in reële termen leiden. Gelukkig hebben veel huishoudens tijdens de coronapandemie meer dan gebruikelijk gespaard. Er is dus een buffer, maar het hangt van de gezinnen af of ze die buffer gaan gebruiken. Er zijn ook huishoudens die totaal geen vlees op de botten hebben. Het kan niet anders dan dat die dan extra steun nodig zullen hebben.

Logistieke verstoringen nemen voorlopig niet af: let op China

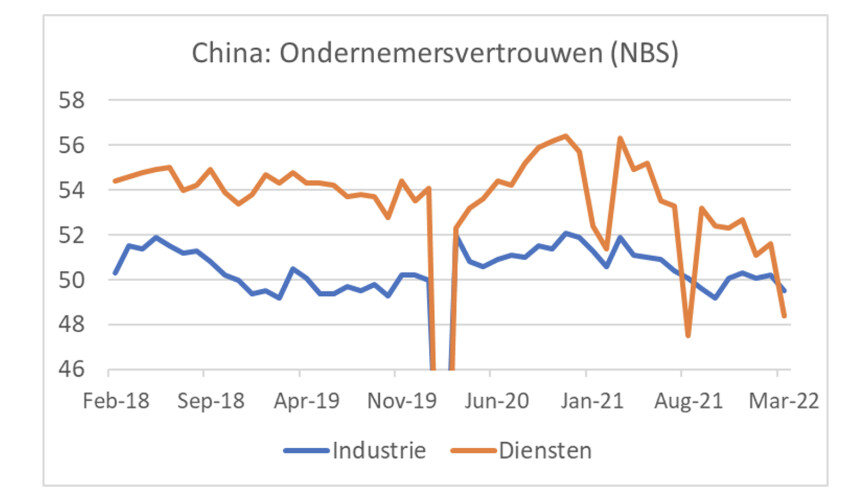

Al anderhalf jaar wordt de wereldeconomie geteisterd door logistieke verstoringen waardoor de productie wordt belemmerd en de inflatie stijgt. Bijna 30% van alle goederen die in de wereld worden gefabriceerd komen uit China. Voor een perspectief op die logistieke verstoringen is het daarom van belang goed te volgen wat in China gebeurt. Daar blijven lockdowns aan de orde van de dag met duidelijke gevolgen voor de economische bedrijvigheid.

Volgens de indices van de centrale bank is het ondernemersvertrouwen in maart verder gedaald. In de industrie daalde de index van 50,2 in februari tot 49,5 in maart. Een waarneming onder 50 duidt op krimp of in het geval van China op heel beperkte groei. Het maart-cijfer was het op één na laagste maandcijfer sinds februari 2020. In de dienstensector duikelde de vertrouwensindex van 51,6 in februari tot 48,4 in maart ook al het op één na laagste maandcijfer sinds februari 2020. Ik concludeer hieruit dat de productie in China momenteel stokt onder invloed van de lockdowns en dat het met de logistieke verstoringen in de wereld daarom niet snel veel beter zal gaan.

Na oktober vorig jaar zag het er naar uit dat de logistieke verstoringen iets minder werden. In enquêtes rapporteerde producenten dat leveringstijden wat korter werden. Ik ben bang dat die verbetering ruw in de kiem wordt gesmoord door de oorlog in Europa en de Chinese lockdowns. Dat is slecht nieuws voor de vooruitzichten voor de inflatie op korte termijn.

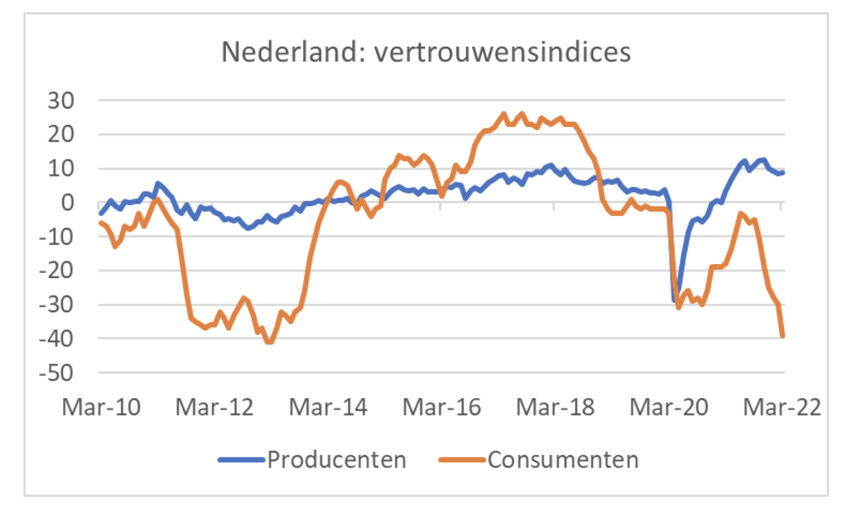

Vertrouwensindices zijn (naast inflatiecijfers) de eerste economische gegevens die nu beschikbaar komen over de periode na het uitbreken van de oorlog in Europa. Vorige week rapporteerde ik al over de duikeling van het consumentenvertrouwen in ons land in maart. Deze week volgde het producentenvertrouwen. Dat bleek niet gedaald te zijn, maar juist een fractie te zijn verbeterd. De volgende grafiek brengt de divergentie tussen het vertrouwen van consumenten en producenten mooi in beeld.

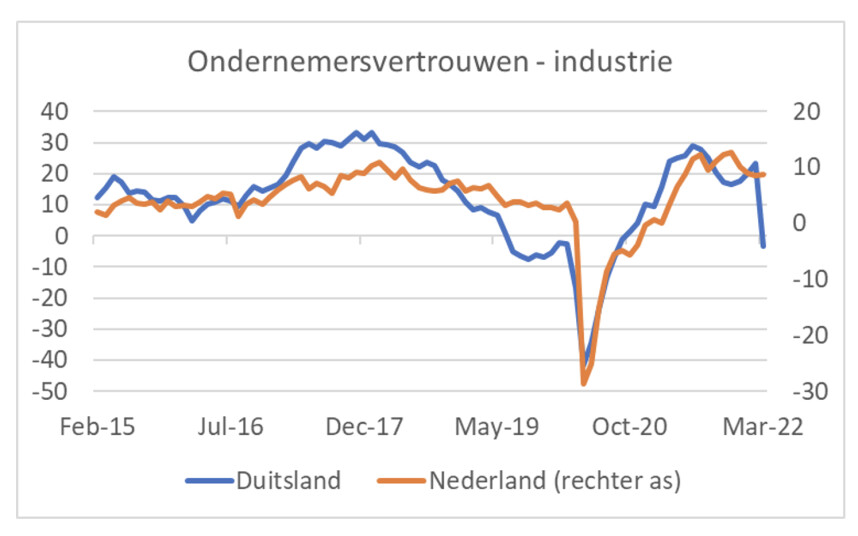

Nederlandse ondernemers zijn niet allen optimistischer dan consumenten, ze zijn ook een hoop positiever dan hun concullega's elders. In Duitsland heerst een depri stemming onder ondernemers. Het verschil tussen Nederland en Duitsland heeft ongetwijfeld te maken met het grote belang van de automobielindustrie in Duitsland. Die sector kampt al een poos met chiptekorten en blijkt nu een nieuwe klap te krijgen doordat ze kennelijk veel bedrading uit Oekraïne betrekken. Die leveranties stokken momenteel uiteraard.

Ik wil heel graag betogen dat de cijfers aantonen dat Nederlandse ondernemers veel slimmer zijn dan ondernemers elders en veel succesvoller zijn wat betreft het omgaan met uitdagende omstandigheden. Ik heb lang geleden in Duitsland gewoond. Mij is bijgebleven dat zaken in Duitsland goed georganiseerd zijn, maar dat al snel blinde paniek uitbreekt wanneer zaken niet gaan zoals ze behoren te gaan: "Sowas gibt's doch nicht, das kann doch nicht sein, eine Unverschämtheit." Nederlanders compenseren hun iets mindere organisatietalent met een groter improvisatievermogen. Toch vrees ik dat ook in ons land het ondernemersvertrouwen de komende maanden zal verzwakken.

Amerikaanse arbeidsmarkt onverminderd krap

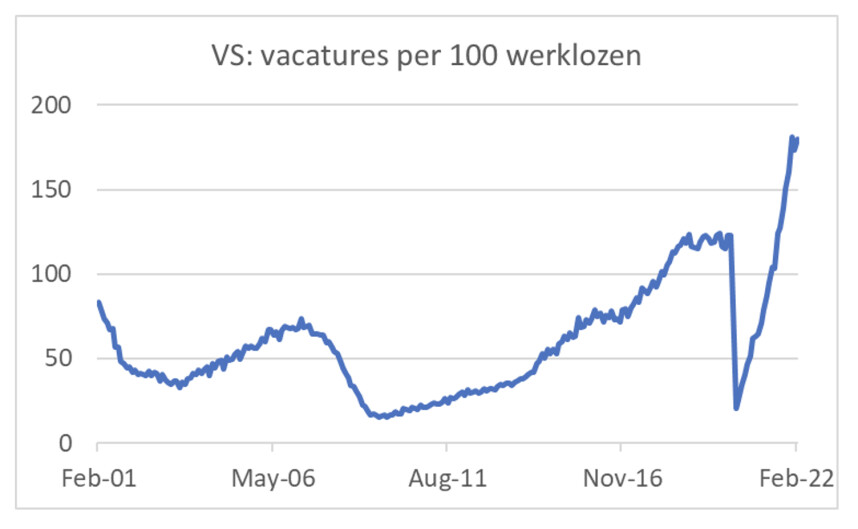

Volgens het zogenaamde JOLTS-rapport (Job Openings and Labour Turnover Survey) is de Amerikaanse arbeidsmarkt in februari opnieuw iets verkrapt. Het aantal vacatures nam weliswaar met 17.000 af, maar op een totaal van meer dan 11 miljoen ligt dat in de foutenmarge. Doordat het aantal werklozen sneller afnam, steeg het aantal vacatures per 100 werklozen van 173 in januari tot 180 in februari. In december werd het absolute record geboekt met 181.

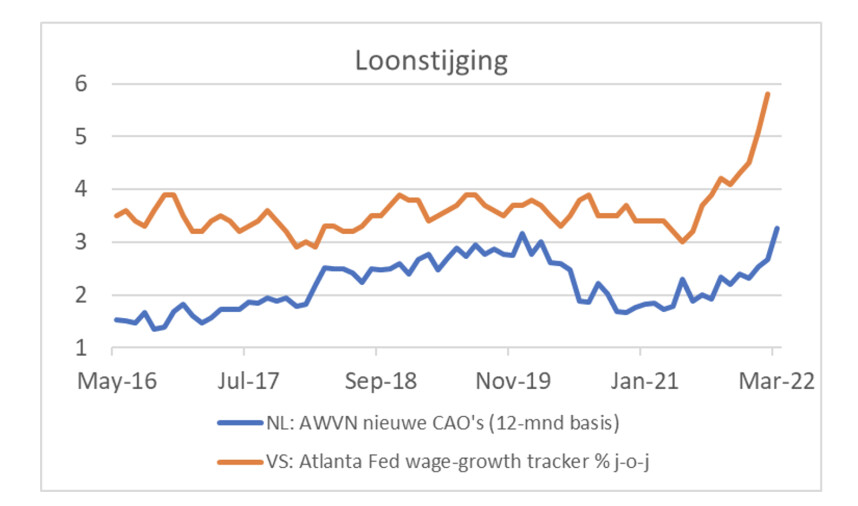

Het is geen wonder dat de loonstijging fors versnelt bij een dergelijk krappe arbeidsmarkt. Ook bij ons is de arbeidsmarkt krap. Volgens het CBS zijn er bij ons 105 vacatures per 100 werklozen (al rapporteerde het CBS eerder hogere cijfers voordat een definitieherziening van wie werkloos is werd doorgevoerd). In de provincie Utrecht is de arbeidsmarkt het krapst (130 vacatures per 100 werklozen) en in Groningen het ruimst (78 vacatures per 100 werklozen).

De volgende grafiek laat de loonstijging zien in de VS en ook die bij ons. Nu zijn deze reeksen waarschijnlijk niet echt goed vergelijkbaar. Maar in ieder geval is de beweging wel vergelijkbaar. ECB-president Lagarde beweert bij voortduring dat de economische situatie in de eurozone zodanig van de Amerikaanse afwijkt dat het gerechtvaardigd is dat de ECB het monetaire beleid voorlopig niet of nauwelijks verkrapt terwijl de Fed in de VS de rente al heeft verhoogd en van zins lijkt de rente de komende maanden nog stevig verder te verhogen. De Nederlandse economie lijkt dan wellicht meer op die in de VS dan die in de rest van de eurozone. Het Amerikaanse monetaire beleid zou daarom heel wat gepaster zijn voor onze economie dan het beleid van de ECB. Strikt genomen zou het voor onze economie te ruime monetaire beleid van de ECB via het begrotingsbeleid gecompenseerd moeten worden. De kans dat dat gebeurt, is 'nul'.

Het grote verhaal van deze week is de sterk opgelopen inflatie in ons land, sterker dan elders en tot ongekend hoog niveau. De accijnsverlaging per 1 april, en de BTW-verlaging op energie op 1 juli zullen het inflatiecijfers mogelijk wat drukken, maar het tempo van prijsstijgingen blijft fenomenaal. Dat holt de koopkracht uit. Gezinnen kunnen de inflatie in hun bestedingen alleen opvangen door in te teren op besparingen. Dat is afwachten.

Afgezien van ingrepen in accijnzen en BTW zal de inflatie de komende tijd hoog blijven als de energieprijzen niet snel dalen. De lockdowns in China dreigen de logistieke verstoringen in de wereld, die ook verantwoordelijk zijn voor de opgelopen inflatie, opnieuw te verergeren waardoor de lichte verbetering die de laatste maanden zichtbaar was teniet wordt gedaan. Daardoor krijgt de inflatie mogelijk opnieuw een duwtje omhoog.

De Nederlandse economie lijkt momenteel met optimistische ondernemers, zeer hoge inflatie en een zeer krappe arbeidsmarkt meer op de Amerikaanse dan op de economie in de rest van de eurozone. Het monetaire beleid van de Fed zou daarom meer gepast zijn voor ons dan het ECB-beleid. Strikt genomen zou het voor ons veel te ruime monetaire beleid door restrictief begrotingsbeleid gecompenseerd moeten worden. Door daarop te wijzen, ben ik een roepende in de woestijn.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport