Opinie Han de Jong

Dit ziet er echt niet goed uit: krimp lijkt onvermijdelijk

De Europese Commissie is somberder over Nederlandse inflatie. Economen zijn somberder over de Duitse economie. De kans op recessie in de Verenigde Staten neemt sterk toe, terwijl China krimpt en het Russisch handelsoverschot sterk stijgt. Ik probeer echt zoveel mogelijk positieve aspecten bij allerlei ontwikkelingen te ontdekken. Dat doe ik, omdat mijn ervaring leert dat de economie veerkrachtig is en de meeste zaken op de een of andere manier op hun pootjes terecht komen. Maar nu heb ik moeite om een positieve invalshoek te vinden.

De uitholling van de koopkracht gaat maar door. De Europese Commissie heeft de raming voor de gemiddelde inflatie in ons land voor het lopende jaar bijgesteld van 7,4% in april tot 9,4% nu. Dat is me nogal een bijstelling over zo'n korte periode. Deze aanpassing zegt ook iets over de verwachtingen voor de tweede helft van het jaar. Inmiddels beschikken we over de inflatiecijfers tot en met juni. Het gemiddelde bedraagt 9,6%. Dus als we voor het jaar op 9,4% moeten uitkomen, gaat het gemiddelde in de tweede helft van het jaar 9,2% bedragen.

De Commissie voorziet dus niet veel daling van de inflatie de komende tijd. Dat wordt volgend jaar anders, want aan het einde van 2023 bedraagt de inflatie volgens de Commissie nog maar 2,3%. Dat kan als de energieprijzen dalen. Olie is de laatste tijd al goedkoper geworden. Door schade en schande wijs geworden, zeg ik toch: 'dat kennen we van de Commissie, over anderhalf jaar is het allemaal beter. Het probleem is dat die goeie tijd steeds verder naar de toekomst wordt verschoven'.

Periode van krimp komt er aan

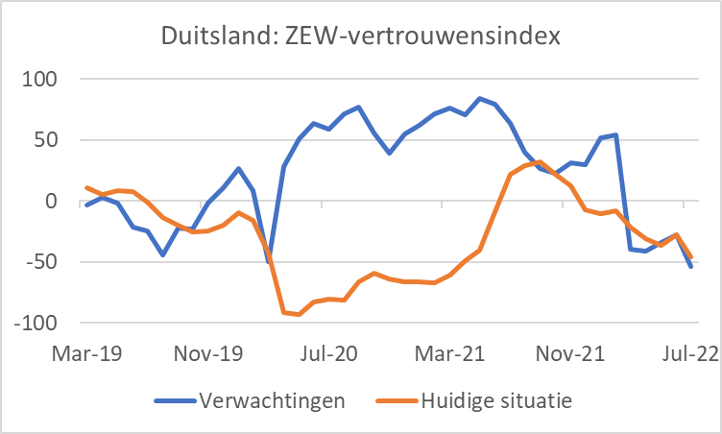

Hoewel consumenten nu nog putten uit tijdens de pandemie opgebouwde reserves is een klap op de consumptieve uitgaven onvermijdelijk. Voeg daaraan toe dat de rente fors is opgelopen en dat het stimuleren van de conjunctuur via de overheidsbegroting niet mag worden verwacht. Het is zeer waarschijnlijk dat de Nederlandse economie, samen met de andere Europese economieën een periode van krimp tegemoet gaat. Deze week werden door het Duitse ZEW de resultaten gepubliceerd van hun maandelijkse enquête onder economen en analisten over de economische situatie en de vooruitzichten voor Duitsland. De verwachtingscomponent was na het uitbreken van de oorlog heel sterk gedaald, maar verbeterde in mei en juni weer. In juli volgde een nieuwe daling. Deze sub-index bereikte een lager niveau dan in maart 2020. Ook de beoordeling van de huidige situatie verslechterde.

Recessiekans Verenigde Staten sterk toegenomen

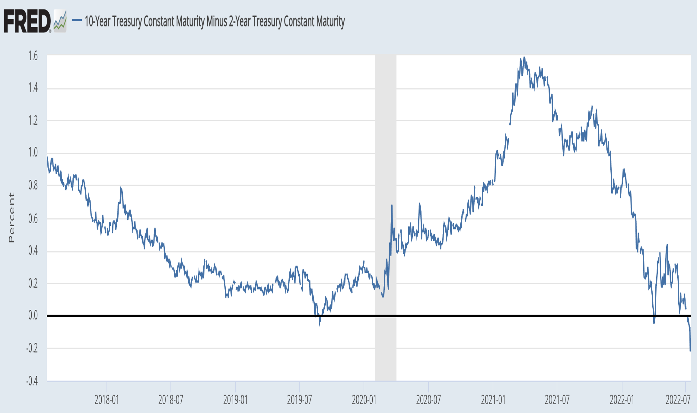

Voor de Verenigde Staten (VS) was ik lange tijd optimistischer. Die economie wordt uiteraard minder hard geraakt door de oorlog in Oekraïne en is zelfvoorzienend in energie. Daardoor leidt de stijging van de energieprijzen niet tot een nationale verarming, waarbij huishoudens aanzienlijke spaartegoeden hebben opgebouwd waarop nu kan worden geleund om de consumentenbestedingen te stutten. De laatste Amerikaanse cijfers stemmen helaas weinig optimistisch. Ten eerste is de yield curve dan nu toch echt invers. Dat wil zeggen dat het effectieve rendement op tweejarige staatsleningen nu zo'n 20 basispunten hoger is dan op tienjarige staatsleningen. We gaan zien of dat voortduurt of niet. Maar in het verleden is dat renteverschil een goede voorspeller gebleken voor recessies.

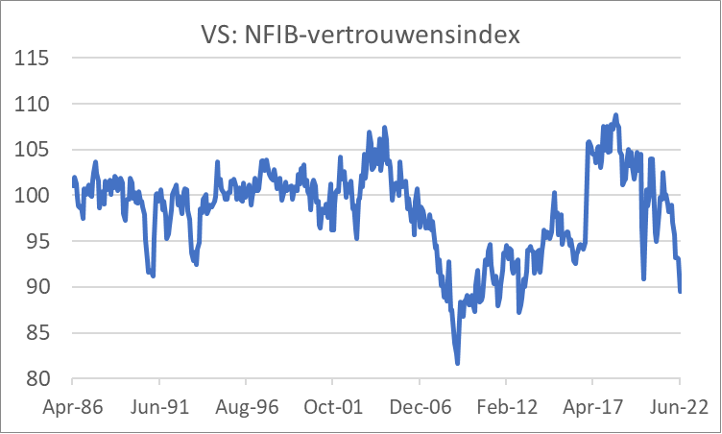

Het vertrouwen van consumenten was al sterk gedaald. Nu is ook het vertrouwen van ondernemers in het MKB fors gedaald. De vertrouwensindex van de National Federation of Independent Business (NFIB) daalde van 93,1 in mei naar 89,5 in juni.

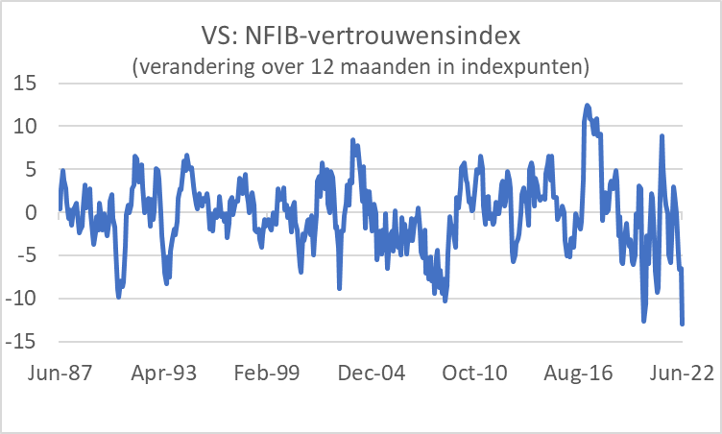

Ik vind die NFIB-index interessant en in het volgende plaatje laat ik zien hoe sterk de index is veranderd ten opzichte van een jaar eerder. De daling van de laatste twaalf maanden is de grootste in de afgelopen 35 jaar. Deze enquête bestaat 48 jaar. Nooit eerder was het percentage respondenten dat de komende twaalf maanden een betere conjunctuur verwacht, zo laag als nu.

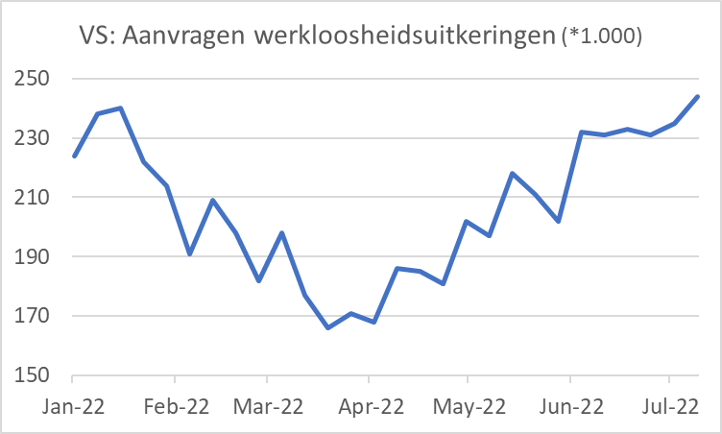

De Amerikaanse arbeidsmarkt is heel krap, maar verslechtert momenteel. Hoewel er volgens het zogeheten JOLTS-rapport bijna twee vacatures zijn per werkloze, stijgt het aantal aanvragen voor werkloosheidsuitkeringen momenteel in rap tempo. In de week van 9 juli werden 244.000 nieuwe aanvragen geregistreerd, het hoogste aantal sinds november vorig jaar.

Ook de Amerikaanse inflatie neemt verder toe

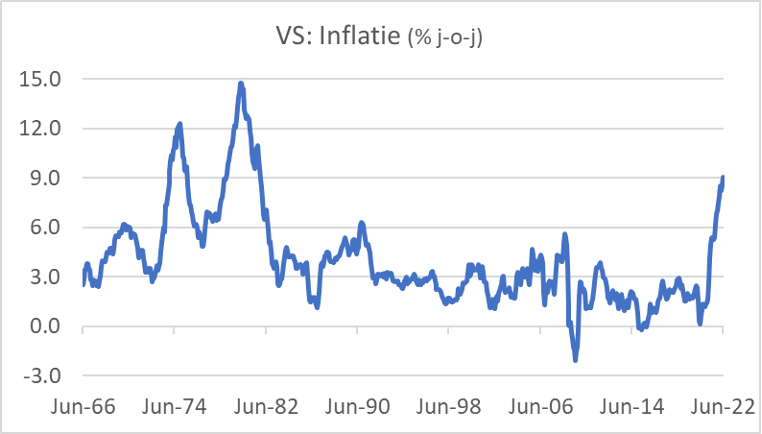

De Amerikaanse inflatie blijft ook maar oplopen: 9,1% in juni tegen 8,6% in mei. De kerninflatie viel wel iets terug, maar bleef met 5,9% (tegen 6,0% in mei) ver boven de doelstelling van de Fed van 2%.

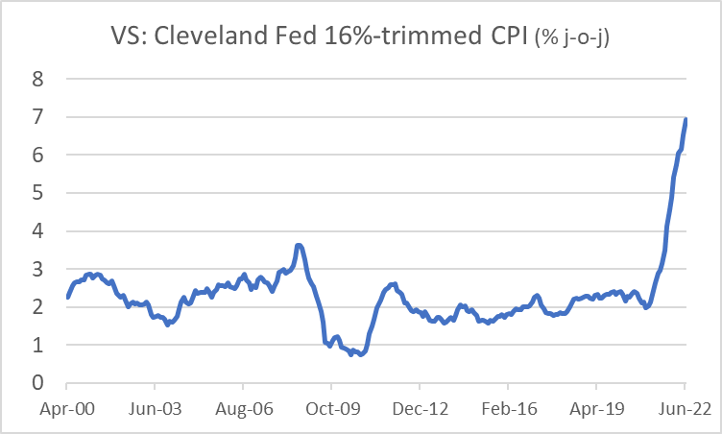

De Amerikaanse inflatie blijft zich ook verbreden. Omdat uitschieters een gemiddelde sterk kunnen beïnvloeden, berekent de Cleveland Fed de zogeheten '16% trimmed CPI'. Die reeks laat de 8% sterkste prijsstijgingen en de 8% minst sterke buiten beschouwing. Inmiddels bedraagt de inflatie op deze manier berekend 7%.

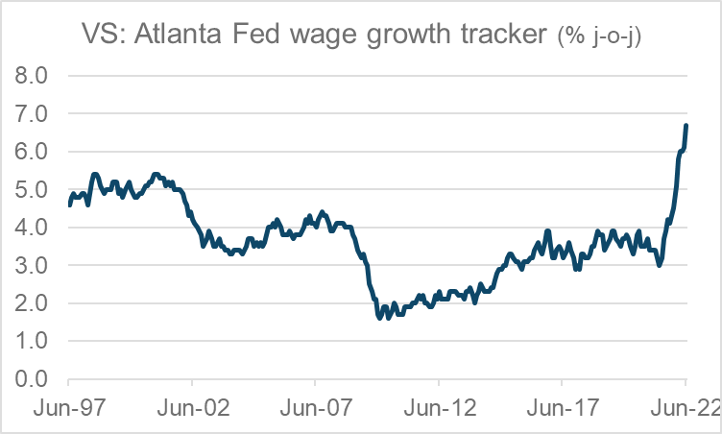

Door de arbeidsschaarste blijft ook de loonstijging versnellen, zoals te zien in het volgende plaatje. Zo voedt ook de loonstijging het inflatieproces.

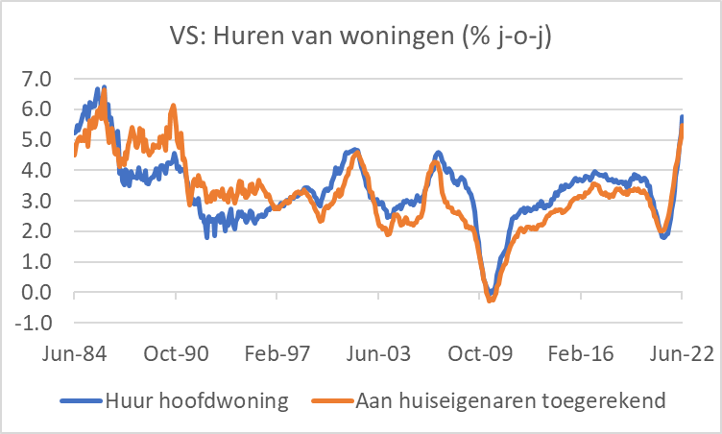

De Fed zal zeker de rente nog een stukje (moeten) verhogen. En toch zal de inflatie in de VS niet snel fors dalen. Ik heb al regelmatig gewezen op het belang van huren in het inflatiebeeld. Samen maken de werkelijke huren en de aan huiseigenaren toegerekende huren zo'n 33% van de inflatiemand uit. In de VS volgen de huren de ontwikkeling van de huizenprijzen met een vertraging. Hoewel de hogere rente leidt tot enige afkoeling van de huizenmarkt, zal de huurstijging de komende maanden eerder nog wat versnellen dan terugvallen. Inmiddels schurkt die huurstijging tegen de 6% aan. Als het totale inflatiecijfer naar 2% moet en huren stijgen met 6% dan mogen alle andere prijzen samen helemaal niet stijgen. Nou, daar ziet het voorlopig echt niet naar uit.

China krimpt

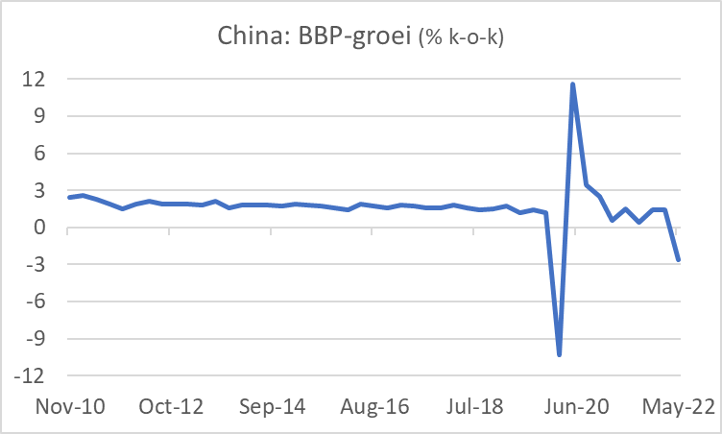

De Chinese economie is in het tweede kwartaal met 2,6% gekrompen ten opzichte van het eerste kwartaal. Dat was het slechtste cijfer sinds het eerste kwartaal van 2020. Ten opzichte van een jaar eerder lag het Chinese BBP slechts 0,4% boven dat van het tweede kwartaal vorig jaar, na 4,6% in het eerste kwartaal.

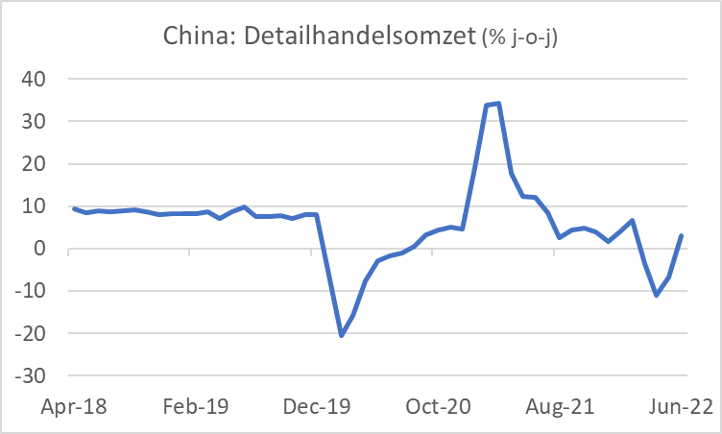

Uiteraard werd deze tegenvallende ontwikkeling vooral veroorzaakt door lockdown-maatregelen. Ander cijfers laten zien dat vooral de periode maart-mei heel zwak was. In juni werd een deel van de lockdowns opgeheven. Zo trok de groei van de industriele productie in juni weer wat aan: 3,9% jaar-op-jaar tegen 0,7% in mei. De detailhandelsomzet overtrof de verwachtingen voor juni. De omzetten namen met 3,1% toe jaar-op-jaar, na in april en mei nog -11,1% en -6,7% te hebben geboekt.

Door het matig werkende Chinese vaccin tegen Covid-19 en het zero-tolerance beleid van de Chinese overheid bij een uitbraak van besmettingen dreigt China een 'stop-go' economie te worden. Heel vervelend voor de rest van de wereld. De Chinese export is in juni wel weer aangetrokken, +17,9% jaar-op-jaar, maar de importwaarde was slechts 1,0% hoger. Gelet op de ontwikkeling van de prijzen impliceert dat een stevige 'min' in volume.

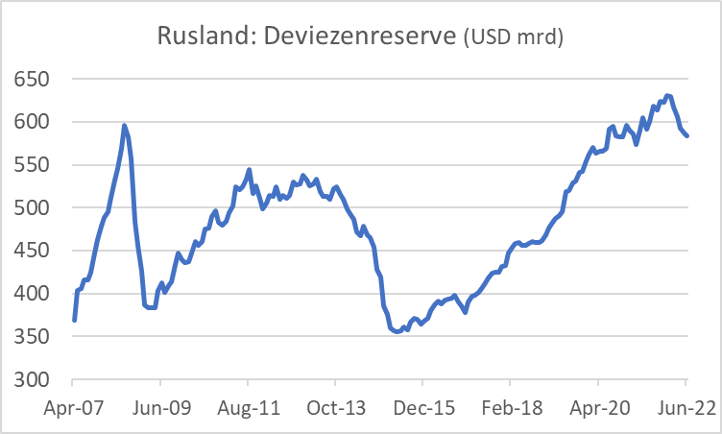

Dan nog even over Rusland

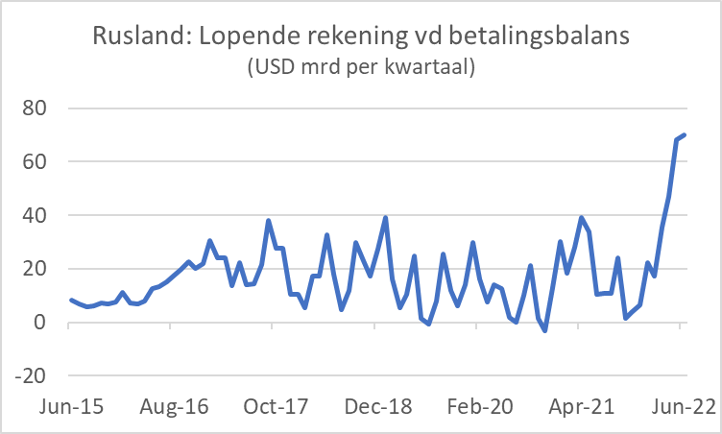

De sancties tegen Rusland hebben nog niet geleid tot een einde van de oorlog. Wel hebben ze meetbare economische consequenties. Op termijn wordt het stopzetten van export naar Rusland een probleem van dat land want het blijft verstoken van essentiële onderdelen voor machines, voertuigen en installaties. Paradoxaal genoeg heeft dat export verbod, samen met de gestegen energieprijzen een positieve invloed op de lopende rekening van de betalingsbalans van Rusland, zoals het volgende plaatje laat zien.

We hebben ook geprobeerd de deviezenreserve van Rusland onbruikbaar te maken. Dat kon nooit helemaal kunnen slagen. De cijfers laten zien dat Rusland de laatste tijd is ingeteerd op de eigen deviezenreserve. Maar dat is nog niets in vergelijk met eerdere periodes.

Afsluitend

De macrocijfers van deze week laten zich kort samenvatten. Het gaat bepaald niet geweldig met de mondiale economie. Bij ons blijft de inflatie hoger dan verwacht en een periode van economische krimp lijkt mij onvermijdelijk. Het risico op een recessie in de VS wordt ook steeds groter. Helaas dreigt China een 'stop-go economie' te worden door de waarschijnlijke, regelmatige terugkeer van lockdowns. Dat is ook al niet bevorderlijk voor een gunstige economische ontwikkeling bij ons. En tenslotte hebben de sancties die wij Rusland hebben opgelegd in ieder geval geen negatieve invloed op de externe positie van Rusland.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport