Opinie Han de Jong

Inflatie, inflatie, inflatie, ik houd mijn hart vast, u ook?

Inflatie, inflatie, inflatie. De Amerikaanse inflatie is iets lager, de kerninflatie iets hoger en de meningen verdeeld. Brazilië als lichtend voorbeeld hoe inflatie te beteugelen en volgens volgens het IMF kunnen centrale banken de rente beter te veel verhogen dan te weinig. Ik hou mijn hart vast, u ook?

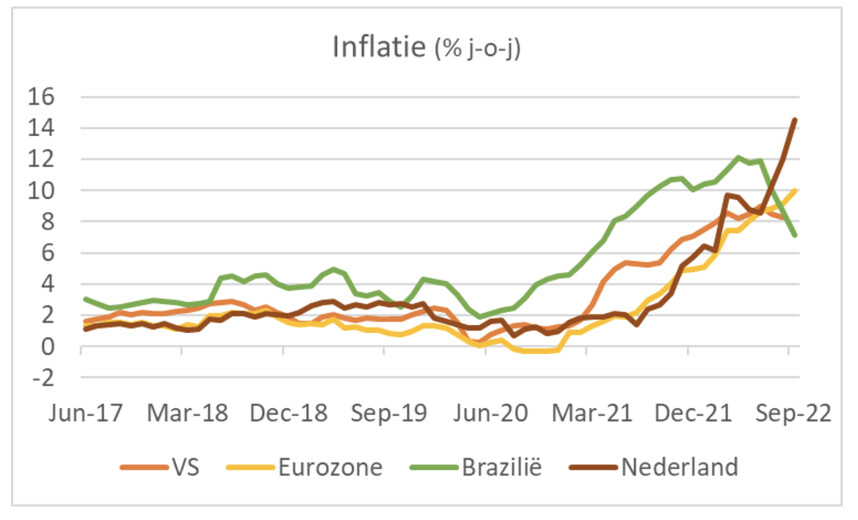

Er is in de economie en op de financiële markten geen onderwerp dat momenteel zoveel wordt besproken als inflatie. We wisten al dat de inflatie in ons land volgens het CBS in september 14,5% bedroeg en 10,0% in de eurozone. Deze week kwamen daar de september-inflatiecijfers voor onder andere de VS en Brazilië bij. De Amerikaanse cijfers zijn van groot belang vanwege de invloed die ze hebben op de financiële markten. De Braziliaanse cijfers vind ik interessant omdat dat land in de laatste decennia veel meer ervaring heeft gehad met hoge inflatie dan wij en de centrale bank daar een heel andere strategie heeft gevolgd dan de onze.

Enfin, de Amerikaanse inflatie is in september iets gedaald: 8,2% jaar-op-jaar tegen 8,3% in augustus. De kerninflatie, dus exclusief voedsel en energie, liep juist op: van 6,3% in augustus tot 6,6% in september. Ten opzichte van augustus stegen de prijzen in september met 0,4% en bedroeg de kerninflatie 0,6%. De meningen over deze cijfers zijn nogal verdeeld. De hogere kerninflatie is slecht nieuws en zal de Federal Reserve ongetwijfeld niet van het idee afbrengen dat de rente verder omhoog moet. Maar ik zie ook commentaren die concluderen dat de cijfers niet zo beroerd waren en dat de inflatie de komende tijd zal gaan dalen.

Woninghuren vormen een relatief groot deel van de Amerikaanse inflatiemand, bijna een derde. De stijging van werkelijk betaalde huren en van de aan huiseigenaren toegerekende huren versnelde verder in september. Het goede nieuws vanuit het perspectief van de inflatie is dat de huizenprijzen in de VS inmiddels dalen en de huren volgen in dat land de huizenprijzen, zij het met enige vertraging. Het is daarom een kwestie van tijd voordat ook de huren zullen dalen. Dat zal een forse neerwaartse druk op de inflatie zetten. Ik kwam een commentaar tegen waarin was uitgerekend dat de inflatie exclusief voedsel en huren in september slechts 0,1% bedroeg. Daarop kun je natuurlijk zeggen: tja, als je alles eruit sleutelt dat duurder wordt, hou je geen inflatie over. Toch zit er wel iets in.

Ik heb al eerder beweerd dat de inflatie in de loop van volgend jaar gaat dalen en dat die daling wel eens sneller kan gaan dan velen nu verwachten. Bij die mening blijf ik. De energieprijzen blijven niet stijgen, de logistieke verstoringen in de wereld nemen af, de internationale vrachtprijzen dalen momenteel snel, de loonstijging blijft ver achter bij de inflatie en de aanstaande recessie doet de rest.

Twee keer zo hoog als Brazilië

In Brazilië daalde de inflatie van 8,7% in augustus tot 7,2% in september, na een piek van 12,1% in april dit jaar. In tegenstelling tot de ECB en de Fed begon de centrale bank in Brazilië al in maart 2021 met renteverhogingen. Inmiddels zijn er 12 rentestappen gezet en is de officiële rente verhoogd van 2% begin vorig jaar tot 13,75% nu. OUCH! Maar dus met enige vertraging wel succesvol wat betreft het naar beneden krijgen van de inflatie. Overigens lijkt de economische pijn die die renteverhogingen hebben veroorzaakt nogal mee te vallen. Het land is (tot nu toe) niet in een vervelende recessie terecht gekomen.

Mijn punt is dat de centrale bank in dat land er dus wel in is geslaagd de inflatie naar beneden te krijgen. Ik weet wel dat de situatie van land tot land verschilt, maar onze inflatie is inmiddels meer dan twee keer zo hoog als die in Brazilië. Ik had nooit gedacht dat ik dat ooit nog eens zou meemaken. OUCH, OUCH!

Tijdens de diverse bijeenkomsten van het IMF deze week stond de inflatie ook vaak centraal. De belangrijkste boodschap die ik eruit haalde was de aanbeveling aan centrale banken om vooral daadkrachtig door te gaan met het verkrappen van het monetaire beleid totdat de inflatie is overwonnen. En de aanbeveling aan overheden was om het monetaire beleid niet voor de voeten te lopen en dus geen stijging van begrotingstekorten toe te staan. Sic! Daar gaan we met onze koopkracht ondersteunende maatregelen en het energieprijsplafond waarvan niemand bij benadering kan zeggen hoeveel het gaat kosten en waarvoor op voorhand geen dekking wordt gezocht. Dan komt daar nu ook nog een tijdelijke regeling voor het MKB overheen als gedeeltelijke compensatie van de gestegen energiekosten. Zal ook wel een paar centen gaan kosten.

Het probleem voor centrale banken is dat monetair beleid werkt met aanzienlijke en onzekere vertragingen. Wanneer ze de rente blijven verhogen totdat de inflatie dicht bij hun doelstelling is, dan gaan ze absoluut te lang door en daarmee zullen ze een recessie feitelijk nodeloos diep maken. Helaas weten we niet hoeveel de rente verder omhoog moet om de inflatie eronder te krijgen. Daarom was het interessant en vooral onheilspellend dat de chief economist van het IMF zei dat het beter is de rente te veel te verhogen dan te weinig. De kosten van hoge inflatie op langere termijn overtreffen volgens hem de kosten die de centrale bank veroorzaakt op kortere termijn door de conjunctuur feitelijk onnodige schade toe te brengen. Het lijkt mij dat je daar wel een boom over kunt opzetten. De mate waarin de centrale bank te rente meer dan nodig of minder dan nodig verhoogt om de inflatie eronder te krijgen hoeft niet symmetrisch te zijn. Volgens mij is het toch beter iets te weinig te doen dan veel te veel.

Overigens denk ik niet dat bij ons de rente net zo sterk omhoog moet als in Brazilië of zoals bij ons in de jaren '70 en begin jaren '80. Ten eerste denk ik dat de kans groot is dat de inflatie in de loop van volgend jaar sowieso zal dalen. Bovendien is onze economie nu veel rentegevoeliger dan in de jaren '70 en '80.

Nederlandse industrie doet het opvallend goed

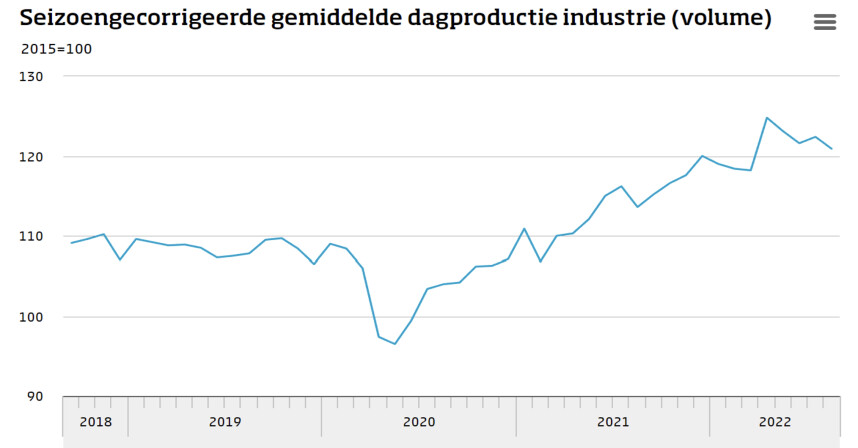

De productie in de Nederlandse industrie lag in augustus 5,9% hoger dan een jaar eerder. Dat is veel beter dan in de meeste landen om ons heen. Vooral de machinebouw blijft excelleren met een jaar-op-jaar productiestijging van 24,8%. Je vraagt je wel af hoe lang onze industrie het beter kan blijven doen dan die in het buitenland. En als je meer in detail naar de cijfers kijkt dan valt op dat er de afgelopen maanden wel sprake is geweest van een daling maand op maand. Sinds de piek in april is de productie ca 3% gedaald. Dat past meer in het beeld elders dan de jaar-op-jaar cijfers.

VS beter kans de recessie te ontlopen

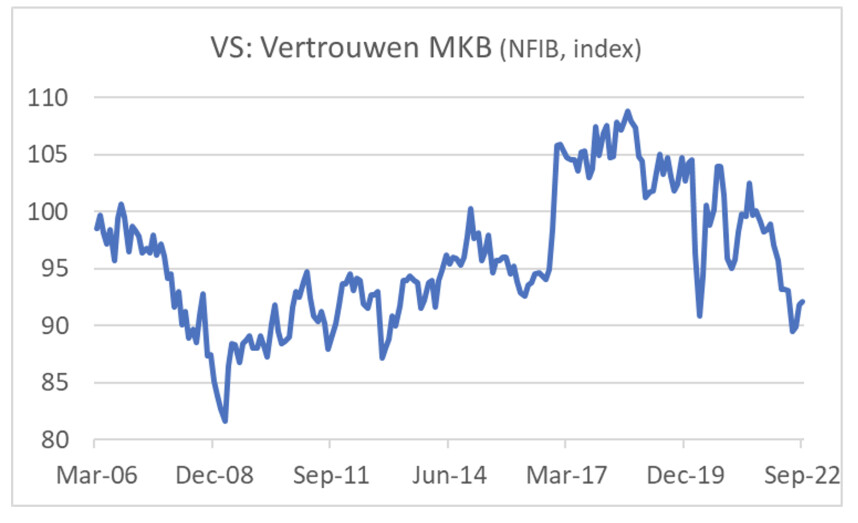

Doordat de gasprijs in Europa zo sterk is opgelopen en die in de VS veel minder, en ook doordat de VS zelfvoorzienend zijn in energie en wij bij lange na niet, verschillen de conjunctuurvooruitzichten tussen de twee regio's sterk. De Amerikanen maken een veel betere kans een recessie te ontlopen en als die er toch komt dan zal die minder diep en korter zijn dan bij ons. Terwijl bij ons het MKB onder grote druk staat door de hoge energiekosten, al komt er nu dus een regeling voor verlichting van de energiekosten, is het Amerikaanse MKB de laatste drie maanden juist minder pessimistisch geworden. Zoals uit het laatste plaatje blijkt, is de vertrouwensindex van de National Federation of Independent Business (NFIB, een belangenorganisatie van het MKB) verbeterd van 91,8 in augustus tot 92,1 in september.

Afsluitend

Deze week stond wat mij betreft opnieuw vooral in het teken van de inflatie. In de VS daalde deze licht in september en dat is veel beter dan bij ons, al steeg de kerninflatie en zijn de zorgen nog groot. Brazilië is voor mij het lichtend voorbeeld. Daar heeft de centrale bank al vroeg de rente verhoogd met als resultaat dat de inflatie er nu al maanden daalt en momenteel minder dan de helft van de Nederlandse inflatie bedraagt, terwijl de economische schade als gevolg van die monetaire verkrapping (tot nog toe?) is meegevallen.

Het IMF heeft de inflatie tot volksvijand nummer één, twee, drie en vier verklaard. Het fonds beveelt centrale banken aan krachtig door te gaan met renteverhogingen en meent dat je de rente beter te veel dan te weinig kunt verhogen. Voor mij klinkt het als redelijk blinde paniek en ik hou mijn hart vast.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport