Opinie Han de Jong

Inflatie daalt, productie industrie ook

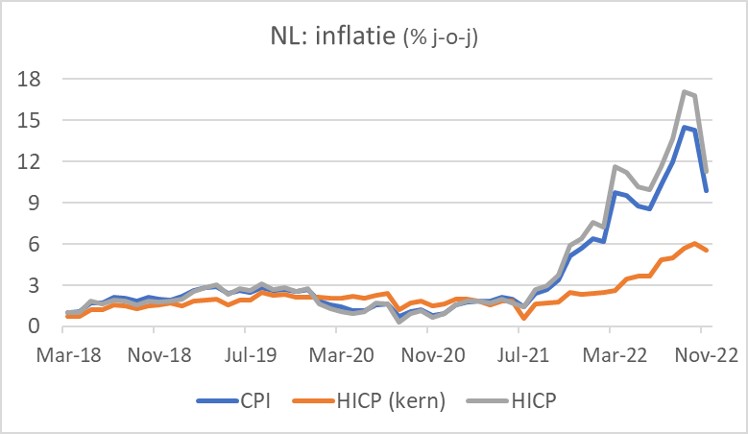

Zoals verwacht is de inflatie in Nederland in november fors gedaald. Vorige week bleek dat al uit de cijfers op basis van de Europese rekenmethode (HICP), deze week bevestigde het CBS dat hetzelfde blijkt uit de eigen rekenmethode (CPI).

Volgens de eigen maatstaf daalde de inflatie van 14,3% in oktober naar 9,9% in november. De zogeheten kerninflatie daalde, maar slechts weinig: van 6,9% naar 6,8%. Op de Europese maatstaf was de kerninflatie (dus exclusief voedsel, energie, tabak en alcohol) gedaald van 6,0% naar 5,6%.

De forse daling van de totale inflatie werd vooral veroorzaakt door de energieprijzen. Volgens het CBS daalden die wel met ruim 25% van oktober naar november. Vorig jaar stegen de energieprijzen in november juist fors: circa 20%. Daardoor zakte het jaar-op-jaar stijgingstempo van 173% naar 70%!

Helaas blijft het stijgingstempo van de prijzen voor voeding versnellen. Doordat die prijzen in één maand tijd met 2,0% stegen, bedroeg de jaar-op-jaar stijging 15,4%, tegen 13,8% in oktober. Een triest record.

Een andere kanttekening bij de gedaalde inflatie is dat de Europese gasprijzen sinds medio november weer behoorlijk zijn gestegen. Even noteerde de TTF-prijs in november onder €100/MWh, inmiddels is dat weer €140/MWh.

Het prijsplafond voor energie gaat in januari van start en zal het inflatiecijfers naar verwachting met zo'n 2,5% drukken.

Groei industrie snel bergafwaarts

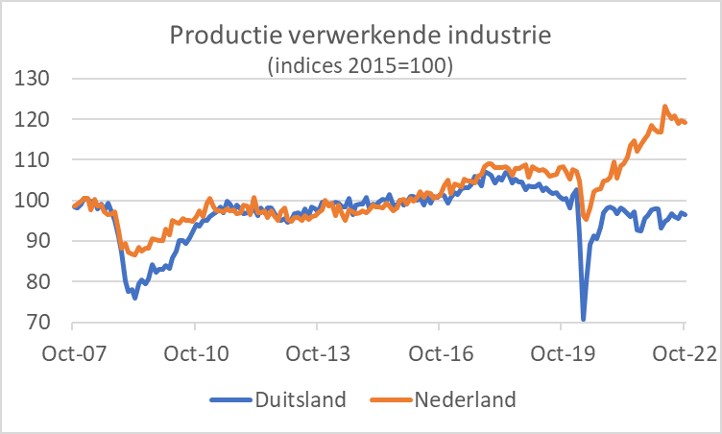

Volgens CBS-cijfers produceerde de industrie in Nederland in oktober 3,3% meer dan een jaar eerder. Dat is op zich een mooi cijfer. Maar het was wel de laagste jaar-op-jaar groei sinds maart 2021. Een maand eerder was het groeipercentage nog 5,2%. Hoewel het productieniveau van maand tot maand behoorlijk kan verspringen is het tekenend dat in zeven van de eerste tien maanden van dit jaar de productie is gedaald ten opzichte van de voorafgaande maand. In oktober bedroeg de daling ten opzichte van september 0,4%.

De verschillen tussen de diverse sectoren wordt inmiddels wel heel erg groot. De machinebouw is de absolute star performer. Daar lag de productie 21,2% hoger dan een jaar eerder en het CBS meldde daarbij ook nog dat de sector kampte met chiptekorten. Zoals te verwachten staan energie-intensieve sectoren onderaan het lijstje. In de chemie lag het productieniveau 13,1% lager dan een jaar eerder. In de sector rubber en kunststoffen werd een min van 9,8% geboekt.

Hetzelfde beeld is te zien in Duitsland. Daar rapporteerde Destatis (het Duitse CBS) dat de productie in de industrie in oktober ten opzichte van september met 0,1% is gedaald. Maar ook daar doen de energie-intensieve sectoren het slecht. In die sectoren daalde de productie in oktober met 3,6% ten opzichte van september en met bijna 13% jaar-op-jaar. Dat lijkt dus wel heel sterk op wat bij ons in de chemie gebeurt. In Duitsland heeft BASF al gewaarschuwd dat de chemie in Europa bij de huidige, absurd hoge energieprijzen ten dode is opgeschreven. In Nederland biedt de sector emplooi aan zo'n 45.000 mensen en daar komt dan nog de werkgelegenheid van de omringende ketens bij.

Van divergentie naar convergentie?

In het verleden heb ik diverse keren gewezen op de opmerkelijke divergentie tussen de productie van de industrie in Nederland en die in Duitsland in de laatste jaren. In het verleden was de correlatie tussen beide heel hoog, maar meer recent presteert de Nederlandse industrie veel beter dan de Duitse.

Het uiteenlopen van beide reeksen is begonnen toen de Duitse automobielindustrie werd getroffen door 'dieselgate'. Hoewel ook Nederland een automotive sector heeft, is die bij ons veel kleiner als percentage van de totale industrie.

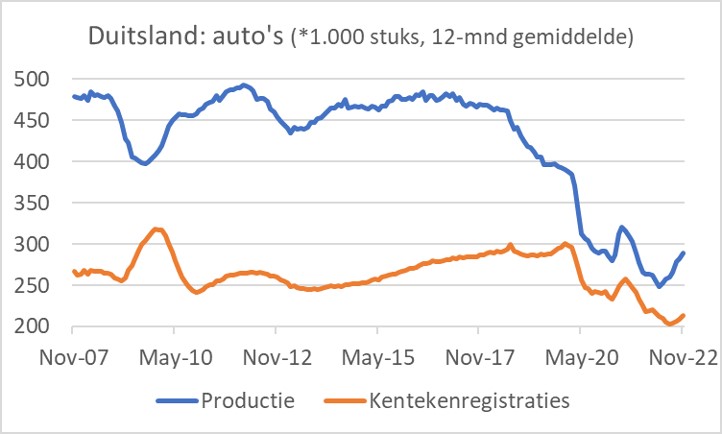

Het volgende plaatje brengt de productie van auto's en het aantal kentekenregistraties in Duitsland in beeld. Duitsland is traditioneel een grote exporteur van auto's. De grafiek laat echter zien dat de productie vanaf 2018 sterk is gedaald. Ten dele heeft dat mogelijk te maken gehad met het feit dat de Duitse automobielbedrijven productie hebben verplaatst naar andere landen, maar wellicht heeft ook dieselgate tot een verminderde vraag naar Duitse auto's geleid.

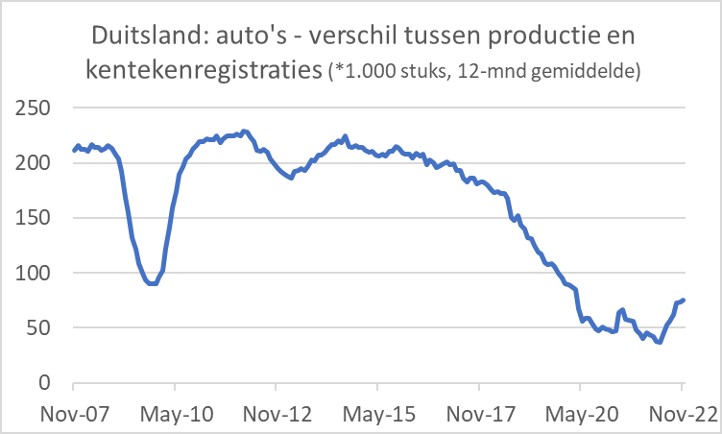

Het lijkt er echter op dat het dieptepunt is gepasseerd. De productie neemt weer toe. En die toename gaat sneller dan de binnenlandse verkopen. De Duitse export van auto's zit dus weer in de lift. Het volgende plaatje laat het verschil zien tussen productie en kentekenregistraties. Uiteraard lopen de geïmporteerde auto's hier nog tussendoor. Toch is het significant dat een omslagpunt lijkt te zijn gepasseerd.

Een opmerkelijk verschil de laatste jaren tussen de prestaties van de Nederlandse industrie enerzijds en de Duitse anderzijds kan ook gevonden worden in de machinebouw. Duitsland is traditoneel heel sterk in machinebouw. Toch blijft de groei van die sector in Duitsland momenteel ver achter bij die in Nederland. Bij ons produceerde de sector in oktober ruim 21% meer dan een jaar eerder. In Duitsland is dat een meer bescheiden 5%. Waar dat verschil door te verklaren is, is mij niet direct duidelijk. Mogelijk ligt het aan een grote speler als ASML.

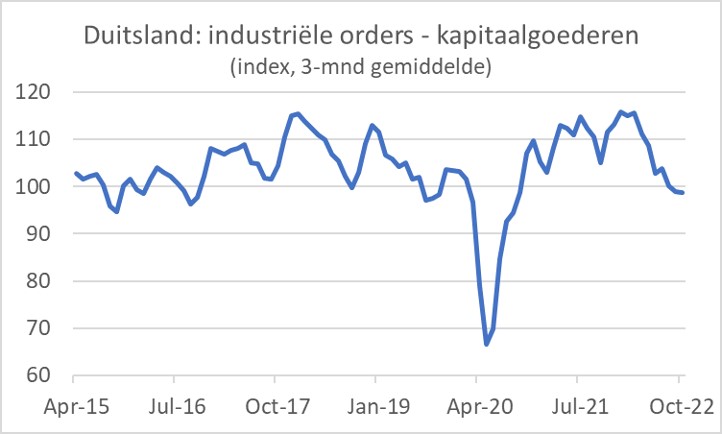

Duitse cijfers over de ontwikkeling van orders in de industrie geven reden tot verdere zorg. Het volgende plaatje laat de ontwikkeling van orders zien in de Duitse kapitaalgoederenindustrie. Terwijl de productie in de machinebouw tot nog toe is gegroeid, dalen de nieuwe orders de laatste maanden behoorlijk. Ten opzichte van het hoogtepunt in maart van dit jaar is sprake van een daling met zo'n 15%.

Chinese buitenlandse handel in de knel

De internationale conjunctuur verzwakt. Al eerder heb ik erop gewezen dat de Chinese economie een stop-go economie is geworden door de aanhoudende lockdowns. Dat bleek deze week ook weer uit de handelsstatistieken. Zoals het volgende plaatje laat zien lag de waarde van de import en de export van China in november lager dan een jaar eerder. Er zijn berichten dat het zero-covidbeleid wordt afgezwakt. Dat zou gunstig zijn voor de bedrijvigheid en daarmee voor de mondiale conjunctuur. Maar ik zou zeggen: eerst zien, dan geloven.

Werkenden in 2023 slechter af dan uitkeringsgerechtigden

Het CPB presenteerde deze week berekeningen voor de Nederlandse economie aan de hand van diverse scenario's voor de energieprijzen. Ten opzichte van de ramingen van september bepalen twee tegengestelde factoren de overigens relatief beperkte verschillen in de uitkomsten. De inflatie is verder opgelopen dan in september werd verwacht en nu is het prijsplafond meegenomen in de berekeningen. Het komt erop neer dat de negatieve factor iets zwaarder weegt dan de positieve. Dus de economische groei komt iets lager uit en de werkloosheid iets hoger. Het prijsplafond is duur voor de overheid, maar de schatkist wordt gespekt door hogere gasbaten, waardoor het overheidstekort slechts in geringe mate groter wordt geschat dan in september.

De koopkracht komt slechter uit dan in september was verwacht. Het CPB drukt het uit als het totale koopkrachtverlies over 2022 en 2023. In september werd nog gerekend op een koopkrachtverlies in 2022 en 2023 samen van zo'n 3%. Nu schat het CPB het verlies op ruim 4%

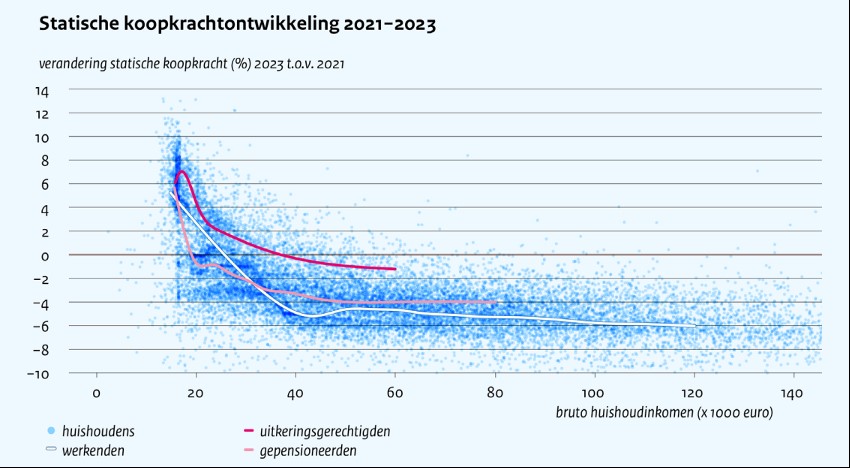

Er vielen mij vooral twee andere zaken op aan de CPB-publicatie. De eerste is terug te zien in onderstaande grafiek. Die toont een puntenwolk van de verandering van de koopkracht van huishoudens met uiteenlopende omstandigheden en uiteenlopende inkomens. De doorgetrokken lijnen zijn gemiddelden voor verschillende groepen. Wat mij nu vooral opviel is hoeveel beter de koopkrachtontwikkeling is van uitkeringsgerechtigden met lage inkomens dan van werkenden en gepensioneerden met dezelfde inkomens. Het heeft alles te maken met de verhoging van het minimumloon die in alle uitkeringen doorwerkt. Werkenden met lage inkomens zijn vaak zelfstandigen en die krijgen juist een verlaging van de zelfstandigenaftrek voor de kiezen. Ik dacht dat het devies was dat werken moet lonen… De verhoging van het minimumloon werkt ook door in de AOW, maar desondanks zijn gepensioneerden met inkomens tot circa €35.000 het slechtst af wat betreft de ontwikkeling van hun koopkracht.

Een tweede opvallende constatering is dat de energieprijzen volgens het CPB duurzaam substantieel hoger zullen zijn dan voor de pandemie. Dat vraagt om een structurele aanpassing. Een prijsplafond, waarbij de staatskas het verschil tussen de marktprijs en het plafond bijpast, is dat niet. Ik zou zeggen, kabinet, doe er alles aan om de energieprijzen naar een normaal niveau te krijgen. Maar het CPB denkt dat een aanpassing in de lonen nodig is. Aangezien inmiddels wel duidelijk is dat we een gevoelig ruilvoetverlies lijden, biedt loonstijging geen oplossing voor de economie als geheel. Iemand zal hier een welvaartsverlies moeten incasseren.

Urgentie onder beleidsmakers

De inflatie is in november gedaald, maar vooral dankzij de energieprijzen. Helaas is de Europese gasprijs, die het verloop van onze energieprijzen sterk bepaalt, sinds medio november weer fors gestegen.

De groei van de productie in de Nederlandse industrie daalt zienderogen. De kracht van de machinebouw houdt het totale cijfers nog overeind, maar vooral in de energie-intensieve sectoren is sprake van een forse productiedaling. Je houdt je hart vast wat er in die sectoren op langere termijn gebeurt als de energieprijzen niet normaliseren. Van enige urgentie onder beleidsmakers om hierover na te denken merk ik vooralsnog helemaal niets, laat staan dat iemand er iets aan gaat doen.

China gaat het zero-covidbeleid naar verluidt afzwakken. Dat komt voor de conjunctuur geen dag te vroeg. De buitenlandse handel van China is fors in de krimp geschoten.

De koopkracht in ons land daalt in 2022 en 2023 tezamen meer dan tot nog toe door het CPB voorzien. Wat mij daarbij vooral opvalt, is dat het plaatje er voor werkenden met heel bescheiden inkomens en veel slechter uitziet dan voor uitkeringsgerechtigden. Gepensioneerden zijn nog slechter af. Aangezien veel politici er hun mond vol van hebben dat werken moet lonen, zou je verwachten dat ze deze ontwikkeling met enige urgentie zouden willen adresseren. Ook van zulke urgentie ontbreekt elk spoor.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport