Opinie Han de Jong

Inflatie 'heel anders', nou zakt m’n broek af

De ECB was laat met het doorvoeren van renteverhogingen ter bestrijding van de inflatie, een stuk later dan bijvoorbeeld de Bank of England, de Fed en helemaal dan de centrale bank in Brazilië. ECB-president Lagarde gaf lang als motivatie dat onze inflatie 'heel anders' was dan elders. Inmiddels lijkt de centrale bank in Brazilië gestopt met renteverhogingen en komt het einde van het proces van renteverhoging in de VS en het VK in zicht. Maar bij ons niet. De ECB is nog lang niet klaar.

Op zich is dat wel te begrijpen, want onze officiële rente is lager dan elders en onze inflatie is hoger. Toch was ik verbaasd toen Lagarde feitelijk zei dat de reden van voortgaande rentestijging bij ons, terwijl andere centrale banken lijken te gaan stoppen, is dat onze inflatie 'heel anders' is dan elders. Dus de motivatie om eerst niets te doen is nu de reden om juist wel actie te ondernemen. Dezelfde analyse, maar de tegengestelde beleidsreactie…

Ik worstel er een beetje mee. Een normalisering van de rente juich ik in principe toe, maar dan liefst wel op het juiste moment en daar hapert het bij de ECB aan in mijn optiek. Toen de economie stevig groeide hield de ECB de rente onder nul. En nu de economie tegen een recessie aanschurkt zijn de haviken de baas en wordt de rente in rap tempo verhoogd. Die is natuurlijk historisch nog altijd laag en ook veel lager dan de inflatie, maar zo'n forse stijging hakt er toch in.

In de modellen van de ECB is de marktrente een belangrijke bepalende factor voor de inflatie. Dus misschien probeerde Lagarde gisteren wel de renteverwachtingen een stevige duw naar boven te geven. Is dat gelukt? De Nederlandse kapitaalmarktrente, het effectieve rendement op tienjarige staatsleningen steeg tijdens de persconferentie met zo'n 20 basispunten.

Hierbij zij opgemerkt dat de modellen van de ECB zich de laatste jaren niet bepaald in glorie hebben gehuld. Op zich is dat niet zo gek, want de economie is geraakt door een reeks van ongekende schokken, van de pandemie naar de agressieve stimuleringsacties van overheden en centrale banken en van de geëxplodeerde Europese gasprijs naar de sterke stijging van de kapitaalmarktrente dit jaar.

Het verschil tussen de ontwikkeling van de kapitaalmarktrente en de ECB-rente dit jaar is interessant. Terwijl de ECB nog in de ontkenningsfase zat, steeg de kapitaalmarktrente. Het effectieve rendement op tienjarige Nederlandse staatsleningen begon het jaar rond 0%, nadat in 2020 ook wel -0,5% was genoteerd. Begin van dit jaar zette zich een stijging in. Toen de ECB op 15 juni voor het eerst de officiële rentes verhoogde, was het effectieve rendement op tienjarige Nederlandse staatsleningen al opgelopen tot ruim 2%. Vervolgens bereikte dat effectieve rendement een voorlopig hoogtepunt van circa 2,75% in het laatste deel van oktober. Ik heb de cijfers erop nageslagen; tot begin jaren 60 steeg de kapitaalmarktrente in ons land in een periode van tien maanden niet eerder zo fors in procentpunten als dit jaar.

Inmiddels heeft de ECB de rente vier keer verhoogd (waaronder gisteren) met in totaal 2,5%. En gisteren stelde Lagarde een verdere stijging met minstens 1% in het vooruitzicht. Mijn conclusie is dat de markt het allemaal veel beter heeft gezien dan de ECB. Tenenkrommend vond ik daarom het optreden van Lagarde die min of meer zei dat de markt het toch echt verkeerd ziet.

De kapitaalmarktrente is de laatste twee maanden juist weer gedaald. In plaats van te betogen dat de markt er weinig van begrijpt, zou de ECB zich de vraag moeten stellen wat de boodschap is die de markt nu geeft. Die boodschap lijkt mij helder: er komt een recessie aan. In het verleden is gebleken dat recessies de inflatie fors drukken. De markt zegt tegen de ECB dat verdere renteverhogingen niet nodig zijn. Eerder dit jaar zei de markt tegen de ECB juist dat de rente echt een stuk omhoog moest. De ECB luisterde er veel te laat naar. Door nu opnieuw niet naar de markt te luisteren neemt de ECB in mijn optiek het risico dat ze de recessie onnodig diep maakt.

De centrale bank van Brazilië lijkt gestopt met renteverhogingen en ook bij de Fed en de Bank of England lijkt het einde van de renteverhogingen in zicht. Maar bij ons dus niet.

Amerikaanse inflatie voorbij de piek

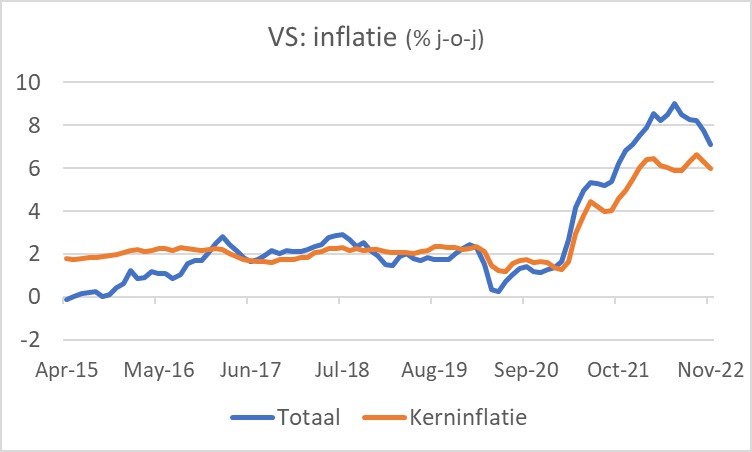

De Amerikaanse inflatie is nu vijf maanden op rij gedaald, de kerninflatie twee maanden op rij. In november bedroeg de inflatie 7,1%, na 7,7% in oktober. Ook de kerninflatie daalde, en wel van 6,3% naar 6,0%.

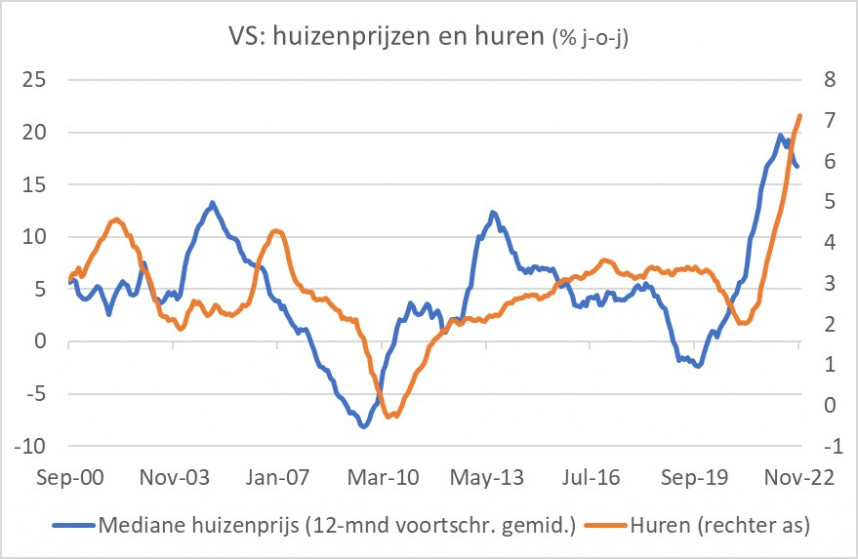

Ik vermoed dat de inflatie in de VS inderdaad over het hoogtepunt is en dat een recessie in 2023 die inflatie verder zal drukken. Wel van belang is te realiseren dat huren in het Amerikaanse inflatiemandje een groot gewicht hebben (circa 31%). Huren volgen de huizenprijzen in de VS met enige vertraging. Inmiddels is de stijging van de huren opgelopen tot 7,1%. Het volgende plaatje laat zien dat de huizenprijzen een daling hebben ingezet. Ook de huurstijging zal in de loop van volgend jaar wel omkeren, maar dat kan nog even duren. De 2%-inflatiedoelstelling van de Fed zal zodoende niet heel snel in zicht komen.

De kans op een Amerikaanse recessie

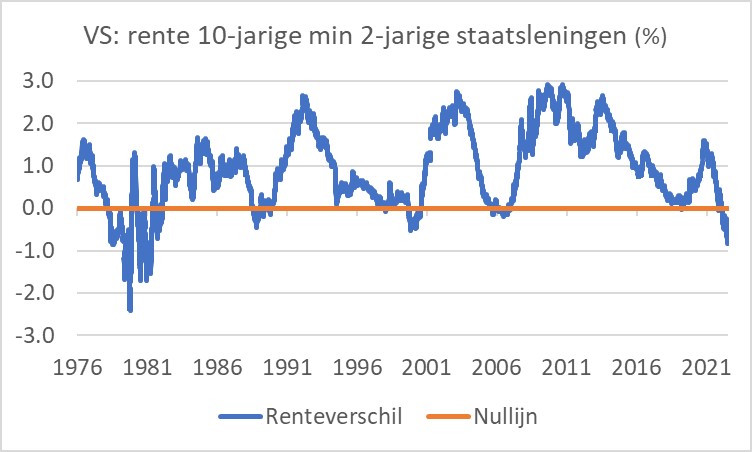

Volgens Fed-baas Powell maakt de dalende inflatie de kans groter dat de Amerikaanse economie een recessie zal ontlopen. De obligatiemarkt geeft een ander signaal. De yield curve, het verschil tussen de rente op langer lopende en korter lopende obligaties, of de geldmarktrente is al een tijd negatief. Het volgende plaatje laat het renteverschil zien tussen tienjarige en tweejarige staatsleningen. Elke recessie is voorafgegaan door een negatief renteverschil en het huidige renteverschil is groter dan we de laatste veertig jaar hebben beleefd. Dat bewijst niets. Maar wie beweert dat de VS niet in een recessie terecht gaat komen, heeft een visie die haaks staat op de ervaring van de laatste vijftig jaar.

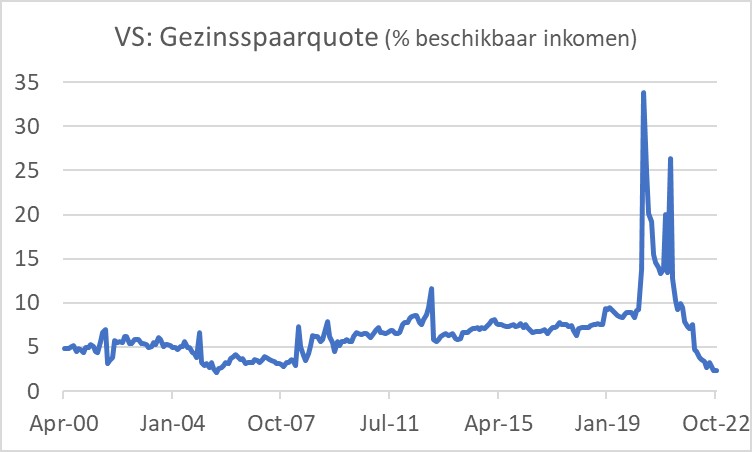

Het is ontegenzeggelijk waar dat de Amerikaanse economie momenteel robuust lijkt. Toch zou ik de boodschap van de yield curve ter harte nemen. De inflatie daalt weliswaar, maar ook in de VS is sprake van en uitholling van koopkracht. Tot nog toe blijft de consument onverstoorbaar geld uitgeven. De vraag is of dat zo blijft. Momenteel sparen Amerikaanse gezinnen weinig. In oktober werd slecht 2,3% van het beschikbaar inkomen gespaard, de laagste spaarquote in tenminste zeventien jaar. Dat kunnen ze zich veroorloven doordat er tijdens de pandemie fors is gespaard, maar je zou toch binnen afzienbare tijd een verhoging van de spaarquote verwachten waardoor de consumptieve bestedingen zullen worden gedrukt. De detailhandelsverkopen in november waren veel zwakker dan verwacht. Misschien is dat een eerste teken van een terugval van de groei van de consumptie, al moeten we ons realiseren dat cijfers over een enkele maand nog geen trend vormen.

China zwak, zegt zero-covidbeleid vaarwel

Dat de Chinese economie dit jaar fors is verzwakt, wisten we al een tijdje. De onroerendgoedsector zit in zwaar weer en de bouwactiviteit neemt fors af. Het zero-covidbeleid heeft bovendien tot regelmatige lockdowns geleid. Daardoor werden de productie en de consumentenbestedingen beperkt. In november was de industriële productie nog maar 2,5% hoger dan een jaar eerder. Dat is een laag cijfer voor China. In oktober was het nog 5,0%. De detailhandelsverkopen lagen in november zelfs 5,9% lager dan een jaar eerder, een stuk slechter dan de 0,5% daling van oktober. Inmiddels heeft de regering besloten het zero-covidbeleid vaarwel te zeggen en schijnt de samenleving volledig open te gaan. Dat zal de bedrijvigheid wel ten goede komen, maar gelet op de matige effectiviteit van het Chinese coronavaccin zou dat zo maar tot grote verspreiding van het virus kunnen leiden. Als dat leidt tot een groot aantal mutaties van het virus zou dat ons dan ook weer kunnen raken. Het is onvoorspelbaar hoe de beleidsmakers daar dan weer op zullen reageren.

Nog renteverhoging van minstens 100 basispunten

De ECB, de Fed en de Bank of England verhoogden deze week alle drie de officiele rentetarieven met 50 basispunten. De boodschap verschilde. Bij de Bank of England stemden twee leden van het beleidscomité tegen een renteverhoging en uit de documentatie van de Fed blijkt dat de beslissers daar nog maar een beperkte verdere renteverhoging voorzien. De ECB is later begonnen en is nu dan ook nog niet klaar. Wij moeten rekenen op nog minstens 100 basispunten verhoging, mogelijk meer. Naar mijn idee neemt de ECB het risico de economie onnodige schade toe te brengen.

De inflatie in de VS daalt al maanden voorzichtig. Dat proces zal ongetwijfeld doorgaan, maar het gaat wel even duren voordat de inflatie dichtbij de doelstelling van de Fed van 2% is. Hoewel veel economische indicatoren laten zien dat de Amerikaanse economie momenteel robuust is, zegt de yield curve dat er een recessie aankomt. Ik zou die waarschuwing niet in de wind slaan.

De Chinese economie is opvallend zwak. De problemen in de vastgoedsector, gecombineerd met de frequente lockdowns eisen hun tol. De regering heeft besloten het zero-covidbeleid overboord te zetten. Dat is goed voor de bedrijvigheid, maar kan leiden tot een nieuwe grootschalige verspreiding van het virus. Eerlijk gezegd hou ik mijn hart vast.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport