Opinie Han de Jong

Mondiale economie heeft wind zowel mee als tegen

Ik schrijf al enkele decennialang min of meer elke week een overzicht van wat mijns inziens de belangrijkste macro-economische indicatoren in de wereld ons vertellen. Er is een veelheid aan economische cijfers die wekelijks over ons worden uitgestort, maar wat is de rode draad in het geheel? Zelden heb ik zo veel tegenstellingen gezien als nu. Ik ben er gewoon confuus van.

Mijn conclusie is dat sprake is van een ongebruikelijke combinatie van factoren. Enerzijds ondervindt de mondiale economie een behoorlijke wind in de rug. Dat stemt optimistisch. Tegelijkertijd echter is sprake van sterke tegenwind. Ik denk dat de wind mee voorlopig krachtiger is dan de tegenwind, maar dat kan in de loop van het jaar zomaar draaien. Afgelopen jaar raakte ik ervan overtuigd dat grote delen van de wereldeconomie op een recessie afstevenden, maar dat beeld heb ik hier vorige week al herzien. Er is een aantal krachtige, positieve factoren.

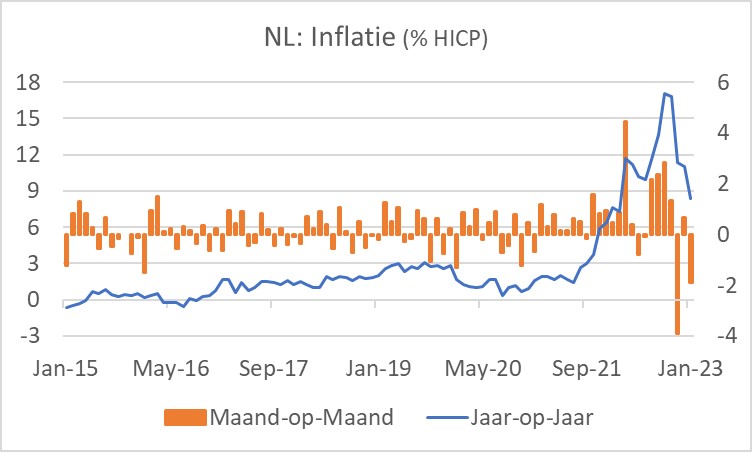

Voor ons in Europa is de daling van de energieprijzen het belangrijkst. Hoewel gas in Europa nog altijd een aantal keren duurder is dan voor de pandemie, is een daling van circa €340 MWh in augustus tot zo'n €55 MWh nu niet minder dan een zegen voor de economie. De inflatie daalt hierdoor snel. Het prijsplafond dat onze regering heeft ingesteld is opeens nauwelijks relevant, want de huidige prijzen komen op consumentenniveau volgens mij min of meer overeen met het prijsplafond. Misschien zijn ze zelfs lager.

Het mes snijdt aan twee kanten. De snel gedaalde gasprijs trekt de inflatie behoorlijk naar beneden. De inkomens ontwikkelen zich juist positief dit jaar. De regering heeft immers naast het energieprijsplafond diverse koopkrachtondersteunende maatregelen genomen. Ook de loonstijging is danig versneld in reactie op de eerder opgelopen inflatie en vergeet de stijging van het minimumloon niet. Het kan zomaar zijn dat de koopkracht dit jaar veel meer stijgt dan het CPB nog maar een paar weken geleden berekende.

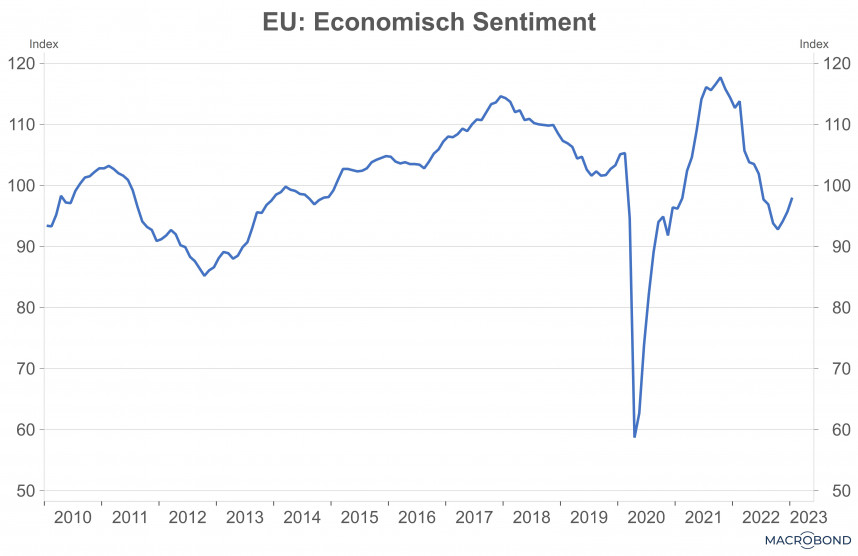

Het is dan ook geen wonder dat sprake is van toenemend optimisme. Het ondernemersvertrouwen in de industrie nam volgens de maatstaf van het CBS toe van 3,3 in december tot 3,6 in januari. De PMI-index van de NEVI steeg van 48,6 in december naar 49,6 in januari.

De Europese Commissie publiceert maandelijks een veel bredere vertrouwensindex, Economic Sentiment. Die steeg voor de eurozone in januari voor de derde maand op rij: van 97,1 in december naar 99,9.

De heropening van de Chinese samenleving en daarmee van de Chinese economie is een tweede cruciale, positieve factor. China is al decennia de groeimotor van de wereld. Die viel stil in het laatste deel van vorig jaar. Je zag dat niet alleen in de Chinese cijfers, maar ook in de economische cijfers van de landen in de regio en bijvoorbeeld in de handelsstroom tussen China en de VS. Het kan niet anders dan dat de Chinese economie uit de startblokken gaat schieten nu de festiviteiten rond Chinees Nieuwjaar worden of zijn afgesloten. Een eerste teken daarvan bleek in de cijfers over het ondernemersvertrouwen in januari. Volgens de NBS steeg de index van het vertrouwen in de dienstensector van 41,6 in december tot 54,4 in januari. Dat laatste cijfer is zeker geen record, maar de stijging ten opzichte van de voorafgaande maand was de op één na grootste in de historie van deze reeks.

Een derde factor van belang is dat problemen in toeleveringsketens heel snel verdwijnen. Aangezien er waarschijnlijk nog achterstanden zijn bij de productie en levering van goederen kunnen die nu snel worden ingelopen. Dat geeft op korte termijn een impuls aan de bedrijvigheid. Ook de fors gedaalde internationale vrachtkosten geven een impuls.

Daar staat tegenover…

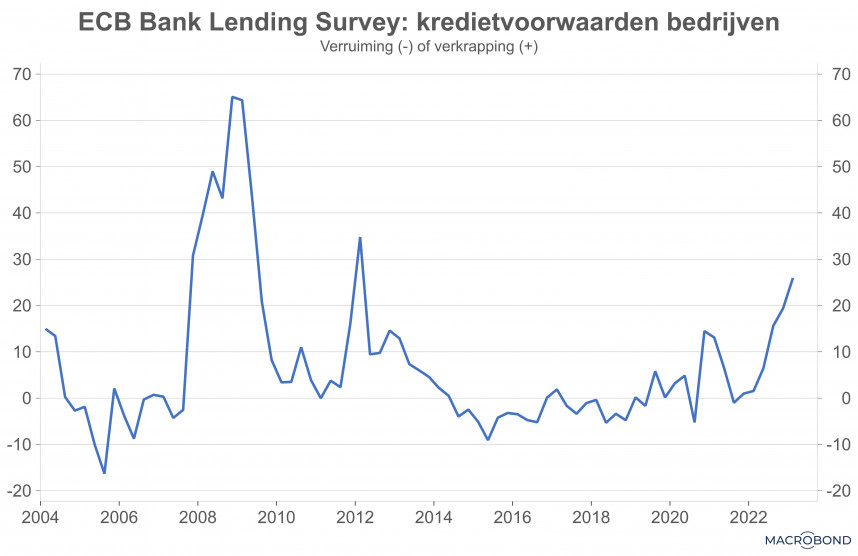

Het is niet alleen rozengeur en maneschijn. Het ondernemersvertrouwen in Europa mag dan wel verbeteren, de zogeheten Bank Lending Survey van de ECB schets een minder fraai beeld. De ECB ondervraagt de banken eens per kwartaal over kredietvoorwaarden, de vraag naar krediet etc. In de meest recente versie van deze enquête zeggen banken dat ze hun kredietvoorwaarden fors hebben verkrapt in het laatste deel van 2022. Hoe hoger de lijn in de volgende grafiek, des te meer banken per saldo de kredietvoorwaarden voor bedrijven hebben verkrapt. Het niveau in het vierde kwartaal vorig jaar is natuurlijk nog lang niet wat het in 2008/2009 was en het is ook niet zo erg als tijdens de eurocrisis in 2012, maar toch…

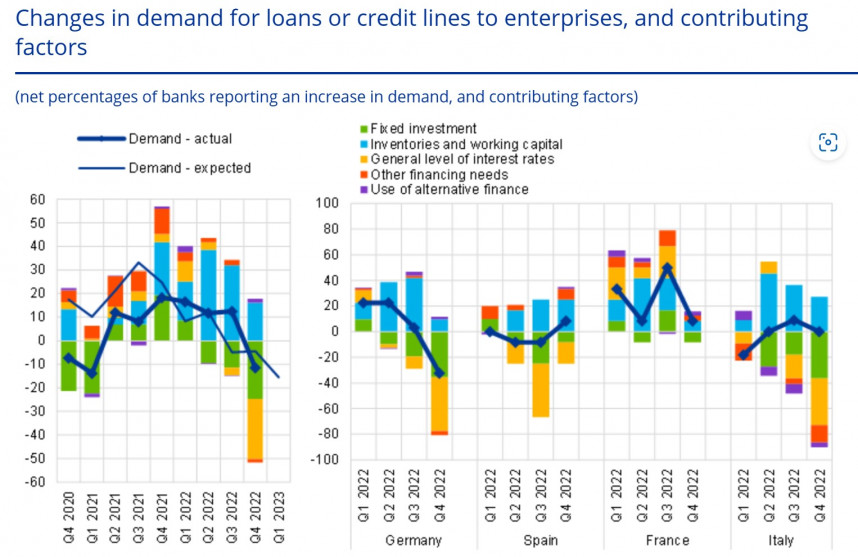

In dezelfde enquête rapporteren banken ook een opmerkelijk forse daling van de vraag naar krediet door bedrijven. Dat is ook niet echt een heel geruststellend idee. Vooral de vraag naar krediet voor investeringen neemt snel af, terwijl de kredietvraag uit hoofde van de behoefte aan werkkapitaal nog steeds behoorlijk stijgt. Geen fijne combinatie!

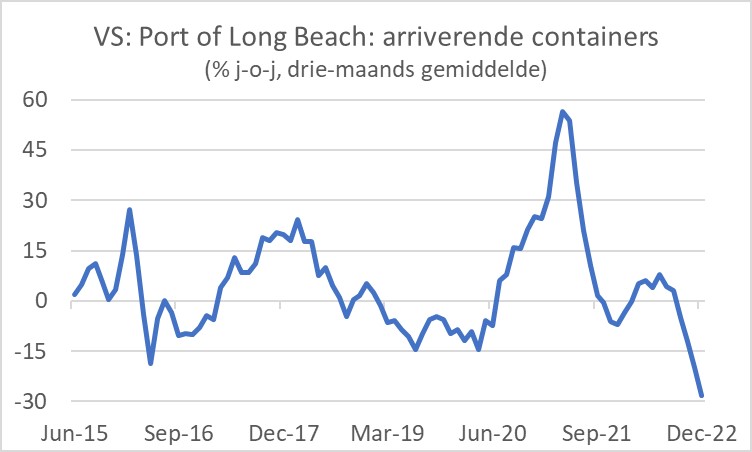

Een andere tegenstelling is te vinden in het ondernemersvertrouwen in diverse regio's. Terwijl dat vertrouwen in Europa en China verbetert, loopt het in de VS juist terug. Tja, de Amerikanen hadden minder last van de hogere gasprijzen dan wij en profiteren dus minder van de daling ook al daalt de gasprijs in de VS ook stevig. En van de heropening van China gaan de Amerikanen vooral de gevolgen ondervinden in toenemende import. Het volgende plaatje laat zien hoe het stilvallen van de Chinese economie erin heeft gehakt bij de Amerikaanse import. De daling van het aantal arriverende containers in de haven van Long Beach heeft de laatste maanden de daling van het begin van de pandemie in ruime mate overtroffen. Geen wonder dat het huren van containers voor de route van China naar de Amerikaanse westkust nu spotgoedkoop is.

Als die import weer op gang komt heeft dat twee tegengestelde effecten. Toenemende import is een 'min-post' in de berekening van de BBP-groei, dus drukt het de gerapporteerde economische groei. Anderzijds komen er mogelijk onderdelen binnen waarop producenten zitten te wachten en krijgt de productie dan een impuls. Ik denk dat het effect op korte termijn per saldo eerder negatief is voor de groei in de VS dan positief.

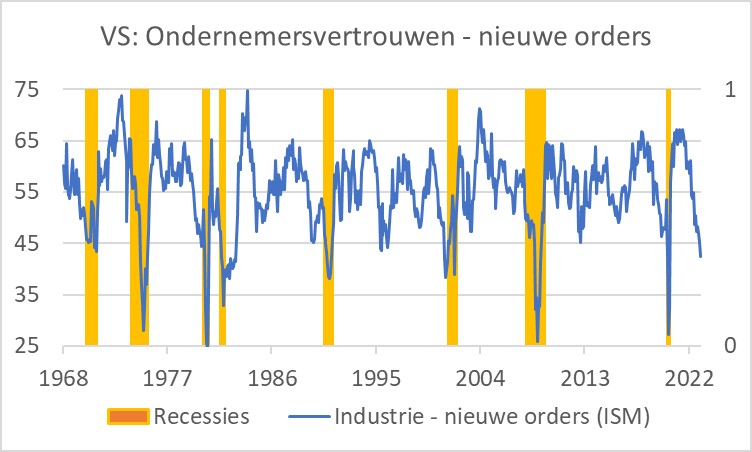

Ook sommige andere signalen stemmen niet bepaald vrolijk. De Amerikaanse yield curve is al maanden 'omgekeerd'. Het effectieve rendement op tienjarige staatsleningen is al tijden lager dan het effectieve rendement op tweejarige leningen, of dan de geldmarktrente of de Fed Funds rate. In het verleden was een omgekeerde yield curve een betrouwbare voorspeller van recessies. Het vertrouwen van ondernemers in de Amerikaanse industrie is in januari opnieuw gedaald. De belangrijke ISM-index kwam uit op 47,4 in januari, tegen 48,4 in december. Hoewel er wat ups en downs zijn geweest, daalt deze vertrouwensindicator eigenlijk al ruim een jaar. Economen kijken graag naar de 'nieuwe orders' component. Die kwam in januari uit op 42,5. In december was die nog 45,1. De volgende grafiek laat zien dat het niveau van januari in het verleden doorgaans, doch niet altijd, samenviel met, dan wel werd gevolgd door een recessie.

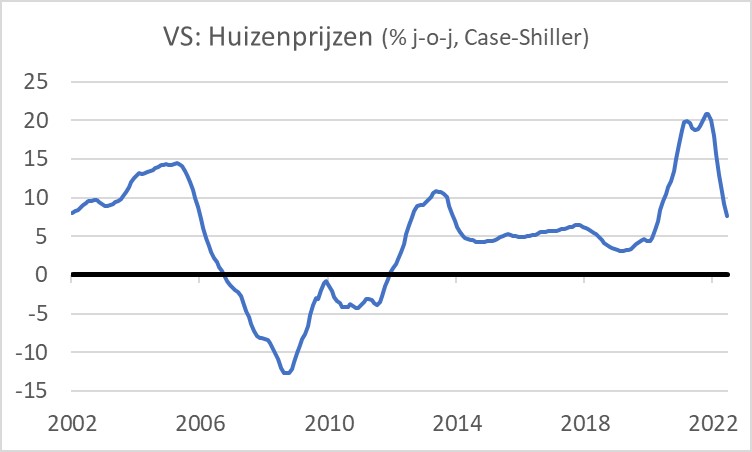

Een andere zwakke sector in de Amerikaanse economie betreft de huizenmarkt. De gestegen hypotheekrente doet zich voelen. De prijzen van huizen zijn vanaf juli vorig jaar elke maand gedaald ten opzichte van de maand ervoor. De jaar-op-jaar stijging is daardoor behoorlijk tanend.

Zo is er in de Amerikaanse economie nogal wat zwakte. Toch blijven bedrijven mensen zoeken. Het aantal openstaande vacatures dat de laatste maanden juist iets was verminderd, steeg in december weer: van 10,4 miljoen in november tot 11,0 miljoen in december. Het kan dat het decembercijfer is vertekend door het slechte weer dat grote delen van de VS in die maand teisterde. Misschien plaatsten bedrijven vacatures online maar bleven werkzoekenden bij de kachel.

Fed, ECB en Bank of England verhogen de rente verder

Zoals verwacht gingen de officiële rentetarieven deze week verder omhoog. Dat was al aangekondigd dus verrassend was het niet. De boodschap van de centrale bankiers is dat de inflatie nog te hoog is. Fed-baas Jerome Powell constateerde dat in sommige productgroepen sprake is van dalende inflatie, maar dat is niet overal het geval. Gevraagd of het toch niet beter zou zijn voorlopig maar eens te stoppen met renteverhogingen herhaalde hij zijn eerdere boodschap dat hij het monetaire beleid liever te veel verkrapt dan te weinig. Als blijkt dat de Fed de rente te sterk heeft verhoogd, kan hij de rente immers weer snel verlagen. Problematischer vindt hij het wanneer de inflatiegeest, die beetje bij beetje terug in de fles wordt geduwd toch weer ontsnapt.

Financiële markten reageerden positief op de diverse persconferenties. De kapitaalmarktrente daalde opmerkelijk fors en aandelenkoersen veerden op. Je vraagt je af of dat de bedoeling was. Dat kan toch eigenlijk niet. Dalende kapitaalmarktrente en stijgende aandelenkoersen werken het verkrappende monetair beleid juist tegen. Enfin, de Fed en de ECB gaan de rente bij hun volgende beleidsvergaderingen opnieuw verhogen.

Ten slotte: de winsten van oliebedrijven

Ik sluit deze week graag af met enkele opmerkingen over het wel en wee van oliebedrijven. Die hebben in 2022 enorme winsten geboekt. Nadat zij hun cijfers onlangs publiceerden stak er een orkaan van verontwaardiging op. Elk zichzelf respecterend lid van ons parlement vond er iets van en de emotie spatte ervan af. Joe Biden was het ermee eens. Op zich is de verontwaardiging natuurlijk te begrijpen, maar toch ook weer niet. Waar was de emotie toen deze bedrijven in 2020 kampten met enorme winstdalingen en Shell het dividend verlaagde?

Wat mij het meest verbaast aan al die emotie is dat al die verontwaardigde politici en andere mensen zo verrast zijn. Wat denken die nou eigenlijk? We weten ongeveer hoeveel olie en gas die bedrijven produceren. In 2022 zijn hun kosten ongetwijfeld gestegen, maar wellicht niet meer dan de inflatie. Dus toen we zagen dat de Europese gasprijs compleet explodeerde en ook de olieprijs in 2022 een stuk hoger was dan in 2021 kon je op je vingers natellen dat dit in de winsten van de producenten tot uiting zou komen.

Het trieste is bovendien dat die hoge prijzen van olie en gas mede te danken zijn aan de types die nu zo verontwaardigd zijn. Oké, de oorlog speelt ook een belangrijke rol. Daarnaast echter wordt de exploratie naar olie en gas al jarenlang zoveel mogelijk tegengewerkt. Als dat niet was gebeurd, waren de prijzen nu veel lager geweest. De politici (en anderen) die nu zo verontwaardigd zijn hebben een enorme hoeveelheid boter op hun hoofd. Het trieste is dat ze het zelf niet eens in de gaten hebben. De wereld is in snel tempo gek aan het worden.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport