Opinie Han de Jong

We glijden verder af, zo een recessie in

De Nederlandse economie is in het eerste kwartaal niet met 0,7% gekrompen ten opzichte van het vierde kwartaal vorig jaar, zoals het CBS eerder had berekend, maar met 0,3%. Dat verbaast me niets want 0,7% krimp is exceptioneel. Wel is zo'n opwaartse bijstelling met 0,4%-punt nogal fors. Het gemiddelde verschil tussen de eerste en de tweede berekening door het CBS bedraagt historisch gezien slechts 0,1%-punt. Maar uitschieters komen voor.

Overigens staat er voor de jaar-op-jaar vergelijking nu +1,9% in de boeken en dat was bij de eerste berekening ook al zo. Overigens is de groei over 2021 opwaarts herzien van 4,9% naar 6,2% en die van 2022 neerwaarts van 4,5% naar 4,3%. In tegenstelling tot veel landen om ons heen is ons bbp nog altijd aanzienlijk groter dan voor de pandemie.

De reacties op de bbp-cijfers zijn nogal laconiek: 'valt wel mee', 'de werkloosheid is onverminderd laag', 'het aantal faillissementen is weliswaar iets gestegen de laatste maanden maar nog altijd laag'. Daar valt op zich geen speld tussen te krijgen, maar het is 'achteruitkijk-economie'. We moeten vooruitkijken. Ik verwacht dat onze economie in het tweede kwartaal opnieuw krimpt. Aan allerlei maandreeksen zie je dat de conjunctuur over een breed front verzwakt. Dat was in de loop van het eerste kwartaal al zo en die trend heeft zich in april voortgezet. In het onderstaande tabelletje heb ik de jaar-op-jaar cijfers genoteerd van diverse relevante reeksen.

|

% j-o-j |

januari |

februari |

maart |

april |

|

Consumptie huishoudens (reëel) |

4,9 |

1,7 |

0,8 |

0,3 |

|

Consumentenvertrouwen (mrt t/m juni i.p.v. jan t/m april) |

-44 |

-37 |

-38 |

-39 |

|

Industriële productie |

-2,5 |

-2,4 |

-3,7 |

-12,1 |

|

Producentenvertrouwen (NEVI PMI) (feb t/m mei i.p.v. jan t/m april) |

48,7 |

46,4 |

44,9 |

44,2 |

|

Volume investeringen in vaste activa |

8,7 |

5,4 |

4,4 |

-2,4 |

|

Export volume |

0,9 |

4,2 |

2,4 |

-0,5 |

Voeg daar dan nog aan toe dat het aantal afgegeven bouwvergunningen voor woningen in de eerste vier maanden van dit jaar 20,1% lager lag dan vorig jaar en het is duidelijk dat de conjunctuur een weinig rooskleurig beeld te zien geeft. De conclusie is onvermijdelijk: we glijden verder af, zo een recessie in.

Overigens meldde het CBS dat het reëel beschikbaar inkomen van huishoudens in het eerste kwartaal 1,7% hoger lag dan vorig jaar. Dat klinkt dan nog wel redelijk positief maar bedacht dient te worden dat het aantal huishoudens toeneemt, dus die 1,7% is geen gemiddelde per huishouden. Ook dient gezegd dat die 1,7% stijging historisch gezien mager is. In het eerste kwartaal van 2021 was het fractioneel lager, 1,6%, maar verder moeten we in de statistieken terug tot 2018 om lagere groeicijfers te zien. Bedenk dat de massale steun van de overheid tijdens de pandemie de inkomens heeft ondersteund.

Iets dat zwak is kan altijd zwakker worden

Deze cijfers laten zien dat de Nederlandse conjunctuur in de loop van het eerste kwartaal is verzwakt en dat het tweede kwartaal zeer zwak is begonnen. Er moet een forse verbetering in mei en juni zijn opgetreden om krimp te voorkomen. Alles is mogelijk en dit soort cijfers kan volatiel zijn, maar ik zie niet in waar dat herstel vandaan moet komen. Per saldo ben ik ervan overtuigd dat onze economie in het tweede kwartaal opnieuw zal krimpen.

Ik heb de laatste tijd regelmatig aan discussies deelgenomen over de vraag of ons een nare recessie, een milde of helemaal geen recessie te wachten staat. Al eerder heb ik geschreven dat ik vrees dat het allemaal vrij pijnlijk gaat worden. Anderen menen echter dat de krappe arbeidsmarkt een recessie gaat voorkomen. Dat is niet wat de historie laat zien. Recessies beginnen doorgaans als de werkloosheid laag is, maar wel al ietsje is opgelopen.

Weer anderen met wie ik hierover in de clinch heb gelegen merken op dat ik al maanden roep dat ons een nare recessie te wachten staat en dat het tot nog toe allemaal meevalt. Dat klopt. Maar ja, ik ben somber geworden toen de Europese gasprijs vorig jaar zo scherp opliep.

In de jaren 70 belandde de wereldeconomie in een diepe recessie toen de olieprijs verdrievoudigde en later nog eens met een factor drie steeg. Vorig jaar bereikte de Europese gasprijs in augustus een niveau dat het 23-voudige (!!!) was van voor de pandemie. In Europa voorziet gas in net iets minder dan de helft van de totale energiebehoefte, dus misschien kun je zeggen dat de totale energiekosten ongeveer vertienvoudigden (als je even veronderstelt dat andere energiekosten gelijk bleven). Niemand kon vermoeden dat de gasprijs vervolgens weer heel sterk zou dalen. Als dat niet was gebeurd en die prijs van eind augustus was gebleven, had onze economie er echt vreselijk veel slechter voorgestaan. De Europese gasprijs is trouwens nog altijd twee keer zo hoog als voor de pandemie en de schade die de hoge energieprijzen hebben aangericht is duidelijk zichtbaar in de krimp van energie-intensieve sectoren.

Inflatie blijft vrij hardnekkig

Inmiddels blijft de inflatie vrij hardnekkig. De ECB zal de rente ongetwijfeld verder verhogen en de gestegen rentetarieven werken met enige vertraging door in de economie. Dus we hebben alle effecten van de hogere rente nog niet gezien. Daar voeg ik dan nog aan toe dat beleidsmakers momenteel weinig ruimte hebben om een recessie tegen te gaan met verruimend beleid. De ECB moet eerst de inflatie onder de knie krijgen. In een recente speech legt ECB-bestuurder Isabel Schnabel uit dat de inflatie wel eens hardnekkiger kan zijn dan gehoopt. Dat laat de ECB voorlopig geen enkele ruimte om een zwakke conjunctuur te stutten met renteverlagingen. Overheden kunnen natuurlijk altijd stimuleren, maar de uitgangspositie bij de overheidsfinanciën is niet gunstig. Per ingang van 2024 worden bovendien de EMU-begrotingsnormen weer van kracht. Daar kan natuurlijk nog mee gemanipuleerd worden, maar vooralsnog lijken vanuit dat perspectief bezuinigingen waarschijnlijker dan stimulansen.

Ook positieve factoren

Natuurlijk zijn er ook positieve factoren. Zo is de financiële uitgangspositie van gezinnen, banken en de meeste bedrijven beter dan toen in 2008 de financiële crisis uitbrak. Ook de winsten van bedrijven zijn gemiddeld genomen ruim, dat werkt als een buffer. En tenslotte is de arbeidsmarkt zo krap, niet alleen bij ons, maar ook elders, dat werkgevers zich wel twee keer zullen bedenken voordat ze personeel ontslaan.

Dat neemt niet weg dat ik ervan overtuigd ben dat we momenteel in een recessie glijden die vervelender wordt dan velen nu denken. Hopelijk heb ik het mis.

Bank of England verrast

De Bank of England verhoogde de officiële rente deze week met 0,5%-punt. Het was de dertiende verhoging op rij en overtrof de verwachtingen. De laatste twee keer had de Britse centrale bank de rente met 0,25%-punt verhoogd en dat was nu ook verwacht. Het is duidelijk dat de Bank zich ernstig zorgen maakt over de hardnekkigheid van de inflatie. In mei bleef de Britse inflatie steken op 8,7%. Dat is weliswaar lager dan de ruim 11% van oktober, maar die daling komt vooral door de energieprijzen. De kerninflatie, dus exclusief voedsel en energie bleef stijgen en bedraagt nu 7,1%. Het commentaar van de Bank of England lijkt op de strekking van de speech van Isabel Schnabel waaraan ik hierboven refereerde.

Vorige week besloot de Federal Reserve de Amerikaanse rente ongemoeid te laten na een reeks van tien renteverhogingen. Marktparticipanten gingen er eerder vanuit dat de Fed de rente voor het einde van het jaar zou verlagen, maar die gedachte boorde de Fed vorige week de grond in door de verwachting uit te spreken dat de rente voor het einde van het jaar nog verder zal worden verhoogd. De Reserve Bank of Australia en de Bank of Canada hebben onlangs hun rentes verhoogd nadat ze eerder een pauze hadden ingelast.

De cruciale vraag is nu hoe hardnekkig de inflatie zal zijn. Economen past bescheidenheid want als beroepsgroep hebben we ons niet in glorie gehuld met onze inflatievoorspellingen de laatste jaren. In my humble opinion heb ik het dan nog wel iets beter gedaan dan het gemiddelde, maar resultaten uit het verleden…

Fed-baas Powell verscheen deze week weer in het Congres. Politici houden niet van renteverhogingen, dus vertegenwoordigers van de Democraten en van de Republikeinen waren het met elkaar eens dat de beslissing om de rente ongewijzigd te laten vorige week een goede was. En nagenoeg iedereen sprak zijn of haar zorg uit over de effecten van eventuele verdere renteverhogingen.

Bij deze optredens verklaart Powell steevast dat de Fed zich realiseert dat de hoge inflatie pijnlijk is voor iedereen en dat de Fed er alles aan zal doen de inflatie terug te krijgen naar 2%. Sommigen geloven in wat immaculate disinflation heet, letterlijk 'onbevlekte inflatiedaling', eigenlijk een inflatiedaling die niet met economische pijn in de vorm van stijgende werkloosheid gepaard gaat. De geschiedenis laat zien dat zoiets hoogst ongebruikelijk is. Wanneer de inflatie zo hoog en de loonstijging zo sterk is als nu, heeft de inflatie in het verleden slechts fors kunnen dalen bij een behoorlijke stijging van de werkloosheid. Hopelijk is het nu anders, maar wie daarop wedt, wedt tegen de ervaringen uit het verleden in.

Zijn we bereid de pijn te accepteren?

De grote vraag is hoe het zit met de bereidheid de pijn van hogere werkloosheid te accepteren. Het kan zijn dat centrale banken dan onder druk van de publieke opinie en politici uiteindelijk door de knieën gaan en de rente toch maar verlagen voordat de 2%-inflatiedoelstelling in zicht komt. Dan blijft die doelstelling een illusie en zullen we discussies krijgen over hoe bezwaarlijk een structureel hogere inflatie is. Dat is voer voor een later commentaar.

Brazilië als lichtend voorbeeld

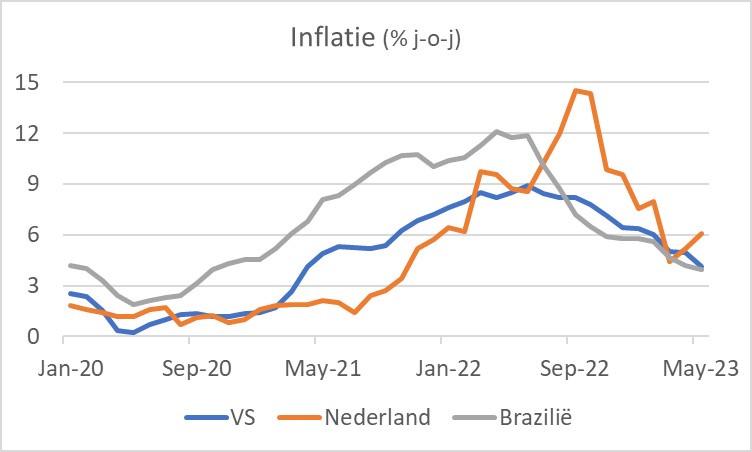

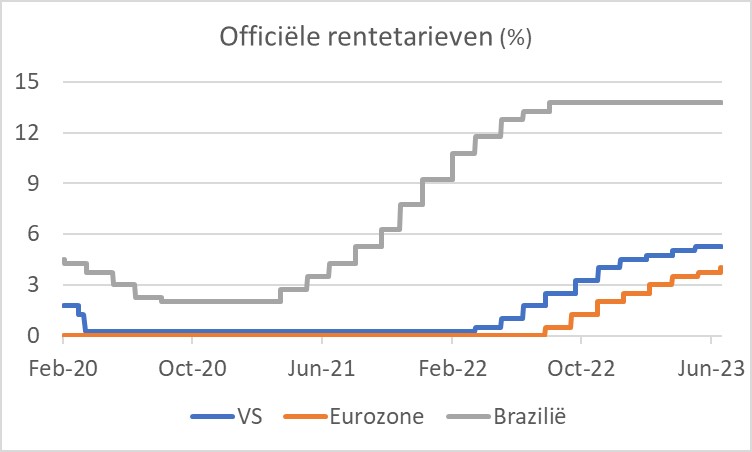

Het verschil tussen de inflatie en de beleidsreactie in verschillende landen is interessant. Brazilië heeft, net zoals andere landen in Latijns-Amerika in recente decennia vaker geworsteld met hoge inflatie dan wij. In het volgende plaatje is te zien dat de inflatie in dat land iets eerder een stijging inzette dan bij ons, maar het verschil – zeker ook met de VS – is niet groot. Het tweede plaatje laat zien dat de centrale bank in Brazilië de rente veel eerder verhoogde dan de ECB en de Fed.

Ook is in het eerste plaatje te zien dat de inflatie in Brazilie niet zo hoog opliep als bij ons en inmiddels lager is dan de onze. Ik volg de Braziliaanse economie (van een afstand) al bijna veertig jaar en ik had nooit gedacht dat ik nog eens zou meemaken dat onze inflatie hoger zou zijn dan die van hen.

Wat tenslotte, het meest opvalt is dat de Braziliaanse centrale bank de rente nog niet heeft verlaagd ondanks dat hun inflatie terug is naar het peil van voor de pandemie. Daarvoor wordt de centrale bank bekritiseerd in eigen land, maar kennelijk oordeelt ze dat het nodig is om te voorkomen dat de inflatiegeest wederom uit de fles ontsnapt. Misschien moeten onze centrale bankiers een voorbeeld nemen aan hun Braziliaanse collega's. Die hebben immers meer ervaring met het bestrijden van inflatie dan onze.

Pijnlijk proces

Onze economie is in het eerste kwartaal niet met 0,7%, maar met 0,3% gekrompen. Het lijkt mij onvermijdelijk dat later zal blijken dat de economie in het tweede kwartaal ook is gekrompen. Daarmee voldoen we aan de definitie van een recessie: twee kwartalen krimp. In tegenstelling tot veel anderen denk ik dat het een pijnlijk proces gaat worden, al zijn er ook zeker argumenten te bedenken voor een minder sombere visie.

De Bank of England vreest hardnekkigheid van de inflatie en heeft daarom de rente meer verhoogd dan verwacht. In een speech wijst ECB-bestuurder Schnabel ook op het gevaar van hardnekkige inflatie. De centrale banken in Canada en Australië hebben in het recente verleden de rente verhoogd nadat ze eerder een pas op de plaats hadden gemaakt.

Tenslotte denk ik dat onze centrale bankiers eens met hun Braziliaanse collega's zouden moeten praten. Dat land heeft meer ervaring met inflatie dan wij. De centrale bank van Brazilië is veel eerder met renteverhogingen begonnen dan de onze. Inmiddels is de inflatie er lager dan de onze. Toch houdt de Braziliaanse centrale bank de rente onverminderd hoog om er zeker van de zijn dat het inflatiegevaar is bedwongen, al levert haar dat kritiek in eigen land op. Zullen onze centrale bankiers de rug recht houden en inflatiebestrijding prioriteit blijven geven wanneer het economisch pijn gaat doen? Het moment van de waarheid nadert met rappe schreden.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport