Opinie Han de Jong

Onze bbp-groei overtreft de verwachtingen

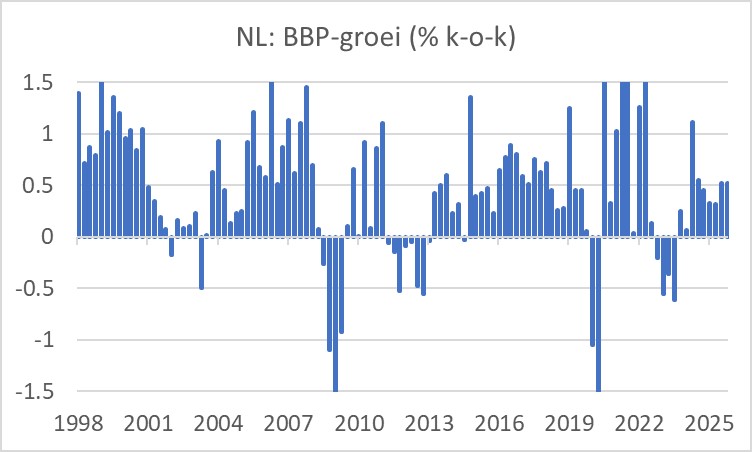

Onze economie is in het vierde kwartaal met 0,5% gegroeid ten opzichte van het derde kwartaal. Voor het jaar als geheel is de groei volgens voorlopige cijfers uitgekomen op 1,9%. In 2024 was het 1,1%. Die 1,9% is uitstekend en ligt waarschijnlijk zelfs iets hoger dan waartoe onze economie op langere termijn in staat is. In december raamde DNB de groei nog op 1,7%. Het is ook duidelijk beter dan de landen om ons heen. In Duitsland bedroeg de groei vorig jaar 0,3%, in Italië 0,6%, in Frankrijk 0,8% en in België 1,0%. Spanje groeide met 2,7% wel duidelijk sneller dan wij.

Tegen alle verwachtingen in droeg de buitenlandse handel het sterkst bij aan de groei. In het vierde kwartaal trok vooral de export van aardolieproducten, machines en transportmiddelen de kar. Afgaande op de explosieve groei van het orderboek van ASML zou de groei van de export van machines wel eens stevig door kunnen zetten.

De overheidsconsumptie droeg in het vierde kwartaal ook stevig bij aan de groei. Je hebt natuurlijk liever dat de groei uit de marktsector komt, maar een deel van de toegenomen overheidsconsumptie komt door hogere zorguitgaven en die zijn grotendeels door de vraag bepaald. Ook een kritische kanttekening dient geplaatst te worden bij de bedrijfsinvesteringen. Die daalden in volume in het vierde kwartaal, zij het licht: -0,1% kwartaal-op-kwartaal. In 2025 als geheel stegen de bedrijfsinvesteringen een bescheiden 0,5%. Dat had wel wat meer mogen zijn, al realiseer ik me dat dit een vrij heterogene bestedingscategorie is. De particuliere consumptie groeide in het vierde kwartaal met 0,3% en voor het jaar als geheel met 1,4%. Dat stelde lichtelijk teleur omdat de koopkracht per saldo wat meer steeg.

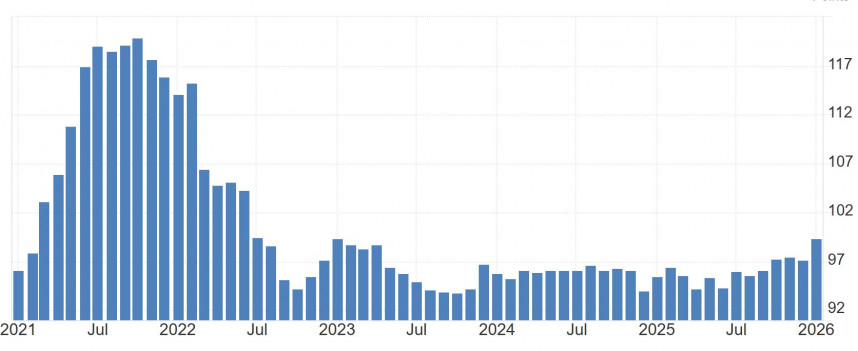

Het beeld van de Europese conjunctuur is niet volledig eenduidig, maar het lijkt er toch wel op dat de economische groei de komende tijd aan vaart zal winnen. Dat blijkt uit voorlopende indicatoren. Neem de index van het 'economisch sentiment' die door de Europese Commissie wordt samengesteld. Deze index steeg van 97,2 in december tot 99,4 in januari. Daarmee bereikte deze index de hoogste stand sinds januari 2023. De verbetering was breed gedragen.

De Duitse Ifo-index maakte daarentegen pas op de plaats. Ondernemers die hiervoor geënquêteerd worden, waren iets minder negatief over de huidige stand van zaken, maar juist wat minder positief over de toekomst.

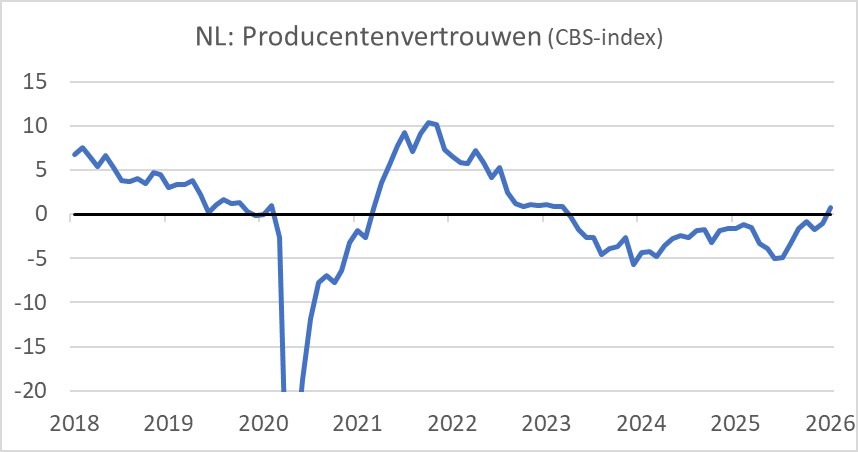

De index van het vertrouwen van ondernemers in de Nederlandse industrie zoals het CBS die samenstelt, maakt in januari juist weer wel een fijn sprongetje: van -1,1 in december naar +0,8. Die januaristand was de hoogste sinds maart 2023.

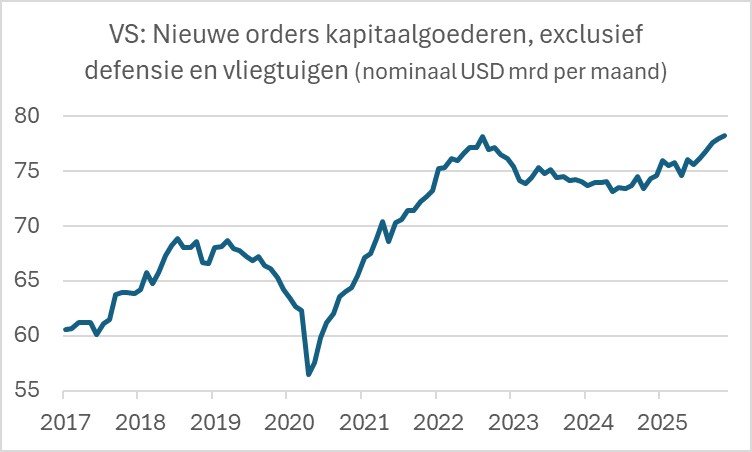

Ook de Amerikaanse economie draait op iets hogere toeren dan eerder verwacht. Trump zet in mijn optiek stevig in op het versterken van het verdienvermogen van de Amerikaanse economie. Daar zijn investeringen voor nodig. Het lijkt erop dat het wat dat betreft de goede kant op gaat. De orders voor duurzame goederen exclusief defensie en vliegtuigen zijn de laatste maanden lekker toegenomen. In november lagen die 5,3% hoger dan een jaar eerder. Dit zijn wel nominale getallen, de inflatie moet er nog vanaf. De groei trekt trouwens geleidelijk verder aan. In de vijf maanden tot en met november lag de groei ruim boven de 7% op jaarbasis.

Het gaat ook goed met de Amerikaanse arbeidsproductiviteit. Hoewel je altijd voorzichtig moet zijn met het duiden van deze cijfers op de korte termijn, lijkt de verbetering van de productiviteit aan vaart te winnen. In het derde kwartaal van 2025 lag de arbeidsproductiviteit in de verwerkende industrie 2,4% hoger dan een jaar eerder, het beste cijfer sinds 2021 toen de cijfers geflatteerd werden door het herstel na de coronacrisis. Zulke sterke groei is uitstekend nieuws, onder andere voor de president. Hoge productiviteitsgroei zet neerwaartse druk op de inflatie en dat vergroot de kans op renteverlagingen door de Fed. Hoge productiviteitsgroei is ook gunstig voor de winstgroei van bedrijven. Dat ondersteunt aandelenkoersen en als die stijgen neemt het Amerikaanse consumentenvertrouwen meestal toe, evenals de bestedingskracht.

De Fed liet de officiële rente deze week onveranderd nadat in de vorige drie rentevergaderingen steeds was besloten tot een verlaging van 0,25%. De Fed is positiever geworden over de economische groei. Terwijl de laatste maanden steeds werd gezegd dat de arbeidsmarkt verzwakt, meldde de Fed nu dat de arbeidsmarkt stabiliseert. Dat neemt een reden weg om de rente te verlagen. Ook constateert de Fed dat de inflatie nog steeds iets boven de doelstelling ligt, wat een verdere renteverlaging ook in de weg staat. Ik vermoed dat de inflatie later in het jaar alsnog zal dalen en dat de Fed de rente dan alsnog zal verlagen.

De persconferentie van Powell was een bijzondere. Hij kreeg nogal wat vragen die niets met de rentebeslissing te maken hebben. Op politiek getinte vragen gaf hij in de meeste gevallen geen antwoord. Ook op een vraag over de zwakte van de dollar gaf Powell geen antwoord, maar refereerde hij aan de taakverdeling tussen het ministerie van Financiën en de Fed. Beleid ten aanzien van de dollarkoers komt van het ministerie, niet de Fed.

Opmerkelijk vond ik de nauwelijks verholen kritiek van Powell op het begrotingsbeleid van de regering Trump. De overheidsschuld is volgens Powell niet onhoudbaar groot, maar de toename van de schuld is dat wel en het huidige begrotingsbeleid helpt niet om dat probleem te adresseren.

Ook opmerkelijk vond ik Powells antwoord op de vraag of hij zijn opvolger bepaalde boodschappen wil meegeven. Dat waren er drie. Ten eerste, laat je niet in politieke discussies zuigen. Ten tweede, investeer tijd in het onderhouden van goede contacten met leden van het Congres. En ten derde, de mensen die voor de Fed werken zijn van de buitencategorie, zo goed. Betere zul je niet vinden. In mijn ervaring slagen centrale banken, niet alleen de Fed, er altijd in heel goede mensen aan te trekken. Ik ben nog nooit een econoom tegengekomen die bij een centrale bank werkt van wie ik dacht: "Die is ook niet erg snugger." Toch ben ik van mening dat het zelfkritische vermogen onder centrale bankiers teleurstellend zwak is en zijn ze net iets te bedreven in zichzelf en elkaar schouderklopjes geven. Maar dat Powell dichtbij zijn naderende afscheid zijn eigen mensen in het zonnetje zet, vind ik dan wel weer erg mooi. Zo hoort het.

Op het moment van schrijven is nog niet bekend wie de opvolger van Powell wordt als voorzitter van de Fed. Kevin Warsh lijkt de grootste kanshebber. In 2006 werd Warsh door Bush jr. benoemd tot jongste bestuurder ooit van de Fed. Hij zou blijven tot in 2011 en beleefde dus de hele financiële crisis als Fed-bestuurder. Eigenlijk stond Warsh altijd bekend als een gematigde havik en een vurig pleitbezorger van onafhankelijkheid van de centrale bank. Wat ziet Trump dan toch in Warsh?

Ik denk drie dingen. Ten eerste heeft Warsh de Fed wel bekritiseerd omdat hij vindt dat het monetaire beleid en het begrotingsbeleid beter gecoördineerd zouden moeten worden. Vanuit die overtuiging is het misschien nog maar één stap in de richting van een rentebeleid dat nadrukkelijk rekening houdt met de rentelasten van de overheid.

Ten tweede lijkt Warsh sterk te geloven in de inflatiedrukkende werking van AI. Dan zal hij ook eerder geneigd zijn renteverlagingen door te voeren wanneer de inflatie nog iets te hoog is, in de veronderstelling dat het goed zal komen.

Ten derde moet Trump zijn kandidaat wel door de Senaat krijgen. Iemand die overduidelijk een schoothondje van Trump zal zijn, kan het moeilijk krijgen in de Senaat. Thom Tillis, een Republikeinse senator uit North Carolina heeft al laten weten tegen elke kandidaat te stemmen die Trump voordraagt zolang de rechtszaken tegen de Fed en bestuursleden van de Fed worden volgehouden. Senator Lisa Murkowski uit Alaska is wat minder expliciet, maar neigt daar ook toe. De Republikeinen hebben 53 van de 100 Senaatszetels, dus dat kan kielekiele worden.

Het is overigens triest dat een benoeming tot Fed-bestuurder en in dit geval voorzitter zo politiek beladen is. Alle Democratische senatoren zullen tegenstemmen, waarschijnlijk ongeacht met welke kandidaat Trump komt. In 2018 heeft Trump Powell voorgedragen en die kreeg steun van 84 senatoren, terwijl er 13 tegenstemden. Onder Joe Biden werd Powell in 2022 herbenoemd met 80 stemmen tegen 19. Ben Bernanke kreeg destijds de steun van 70 senatoren en zelfs de meer omstreden Jan Yellen kreeg met 56 stemmen waarschijnlijk meer steun dan Warsh zal krijgen. We gaan het zien.

Afsluitend

De Nederlandse economie is in 2025 boven verwachting gegroeid en ook sneller dan veel landen om ons heen. De vooruitzichten zijn best gunstig nu de Europese conjunctuur lijkt aan te trekken.

Met de Amerikaanse economie gaat het ook best goed. De bedrijfsinvesteringen trekken aan en helemaal positief is de groei van de arbeidsproductiviteit.

De Fed constateerde deze week dat het met de economische groei beter gaat dan verwacht, dat de arbeidsmarkt niet meer verzwakt en dat de inflatie nog te hoog is. Daarom bleef de rente deze week ongewijzigd.

Oud Fed-bestuurder Kevin Warsh lijkt de meest waarschijnlijke kandidaat om Powell op te volgen als voorzitter van de Fed. Wat ik hierboven nog niet heb geschreven is dat hij gehuwd is met een erfgenaam van Estee Lauder. Het is niet iedereen gegeven in een miljardairsfamilie te trouwen…

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport