Opinie Han de Jong

Economische schade deze coronagolf veel minder

De economische schade van huidige coronagolf is veel minder dan tijdens eerste golf. De industrie dendert door en een enquête van de Europese Centrale Bank (ECB) bevestigt de alerte reactie van bedrijven op de corona uitdagingen.

'Dit keer is het anders' zijn de 5 gevaarlijkste woorden voor beleggers. Het is doorgaans verstandiger uit te gaan van de wijsheid van Mark Twain: 'history doens't repeat itself, but it does rhyme''. Vandaag betoog ik toch dat het nu anders is. Daarmee doel ik niet op de financiële markten, maar op de conjunctuur. En wat ik bedoel, is dat de economische gevolgen van de huidige coronagolf en lockdown sterk verschillen van die van de eerste golf in het voorjaar.

Oorzaken en gevolgen scheiden

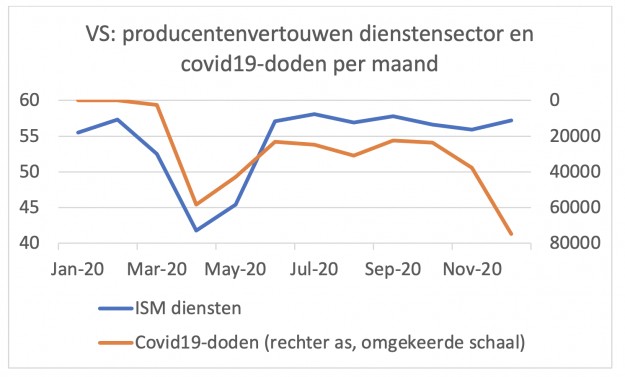

Je moet hier de oorzaken en de gevolgen van elkaar onderscheiden. In de eerste golf zakte de economische bedrijvigheid in naarmate de pandemie toesloeg. Dat loopt nu heel anders. De eerste grafiek is een spectaculaire. Het laat de Amerikaanse index voor het producentenvertrouwen in de dienstensector volgens ISM zien en ook het aantal door corona veroorzaakte aantal sterfgevallen.

In december stierven in de VS bijna 75.000 mensen aan het virus, aanmerkelijk meer dan in april. Terwijl het producentenvertrouwen in april instortte, bleef het in december juist op niveau. Het steeg zelfs ten opzichte van november en het niveau van 57,2 suggereert dat de sector behoorlijk groeit. Natuurlijk kan dat beeld de komende maanden veranderen en hangt een en ander ook af van de lockdown maatregelen.

Eerder dit jaar was er een discussie onder economen of de schade aan de economie werd veroorzaakt door het virus of door de lockdown. Daarbij leek het pleit beslecht in het voordeel van aanhangers die oordelen dat de maatregelen van de lockdowns niet zo relevant waren. En dat de schade vooral voortkwam uit het door virus-angst gedreven economische gedrag van mensen. Misschien zijn recente cijfers zoals in de eerste grafiek aanleiding om deze discussie opnieuw te openen.

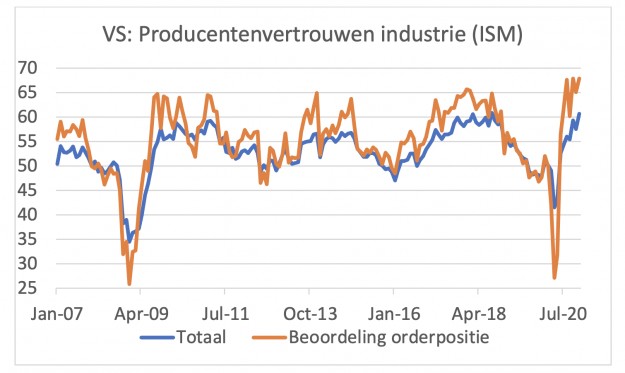

Terwijl de huidige golf (vooralsnog) weinig negatieve invloed lijkt te hebben op het vertrouwen in de Amerikaanse dienstensector, blijft de industrie doordenderen. Het volgende plaatje geeft de Amerikaanse ISM index voor het producentenvertrouwen in de industrie weer en de sub-index voor de beoordeling van de orderpositie. Die orderpositie wordt gezien als een heel belangrijke, vroeg-cyclische indicator. Zoals uit de grafiek blijkt, zijn ondernemers in de industrie de afgelopen 14 jaar niet positiever geweest over hun orderpositie dan in december 2020.

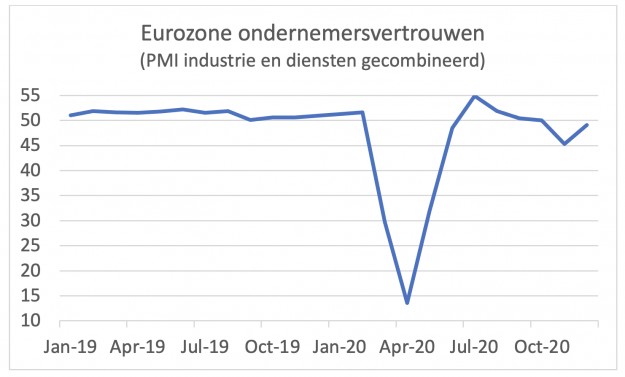

In Europa zijn de ontwikkelingen vergelijkbaar. Ook bij ons geven vertrouwensindices (vooralsnog) geen krimp, ondanks het toegenomen aantal besmettingen en andere coronagevolgen. Al zijn de indices voor het vertrouwen in de dienstensector duidelijk lager dan in de VS.

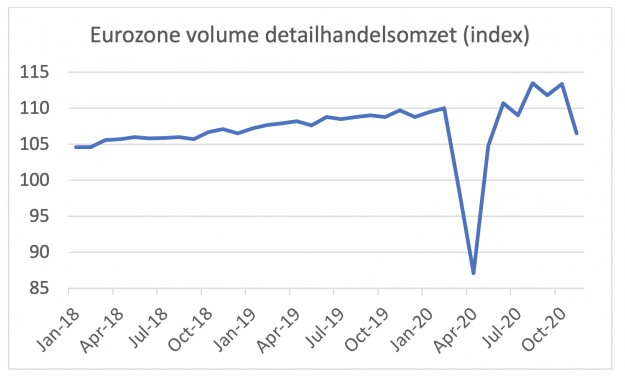

De harde cijfers geven een wat meer gemengd beeld. Zoals het volgende plaatje laat zien, daalde het volume van de detailhandelsomzet in de eurozone in november met 6,1% ten opzichte van oktober. Dit was ongetwijfeld het gevolg van de stijging van het aantal besmettingen en de aangescherpte lockdown maatregelen.

Toch valt op dat de daling (vooralsnog) veel minder is dan in het voorjaar. Uiteraard kan dit makkelijk erger worden, aangezien de beperkingen op het openbare leven in december in veel landen verder zijn aangescherpt. Mobiliteitsdata van Google en Apple laten zien dat de mobiliteit in de meeste landen fors is teruggevallen in het laatste deel van december, maar het is niet duidelijk in hoeverre hier een seizoenpatroon achter schuil gaat.

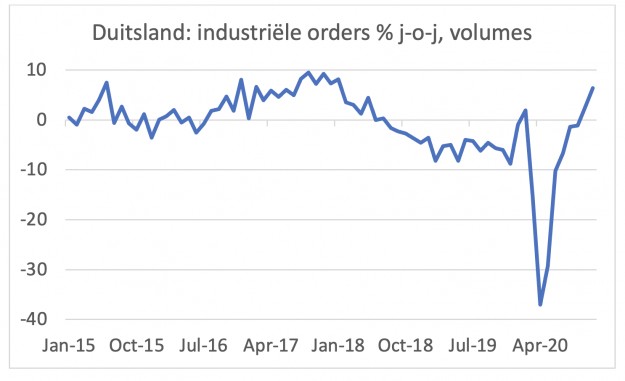

De industrie blijft ook in Europa vooralsnog sterk. In Duitsland stegen de fabrieksorders in november met 2,3% m-o-m en met meer dan 6% ten opzichte van een jaar eerder. Dat biedt perspectief.

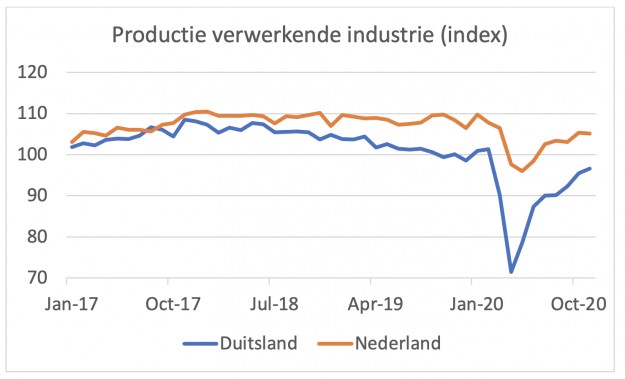

De productie in de verwerkende industrie zit ook in de lift, al is die zowel in Duitsland als in Nederland nog wel lager dan een jaar geleden (Nederland -2,5%, Duitsland -2,6%).

Wat verklaart het grote verschil met de eerste golf?

Nu we hebben vastgesteld dat de economische schade van de huidige golf bij ons en in de VS veel minder groot is dan tijdens de eerste golf, moet de vraag worden beantwoord hoe dat komt. Dit blijft uiteraard speculeren, maar een aantal zaken ligt voor de hand.

Ten eerste is het virus in Azië veel beter onder controle dan bij ons. Ofschoon in diverse Aziatisch landen ook sprake is van een toename van de besmettingen, is dat toch van een andere orde van grootte dan bij ons. Vooral in China zet het economisch herstel onverdroten door en daar profiteren wij natuurlijk van mee.

Ten tweede denk ik dat we ons hebben aangepast aan de uitdagende omstandigheden. In het voorjaar werd de ineenstorting van de bedrijvigheid wellicht deels door een schrikreactie teweeggebracht. Daarvan is nu minder sprake.

Ten slotte is de onzekerheid nu minder groot dan toen. Zo is er door de komt van vaccins licht aan het einde van de tunnel. Wellicht belangrijker is dat de diverse steunmaatregelen genoegzaam bekend zijn en hun effectiviteit hebben bewezen.

Opmerkelijke resultaten ECB enquête

Het is nog alleszins mogelijk dat het economisch momentum de komende maanden terugvalt door de zwaardere lockdown maatregelen. Toch denk ik dat we hoopvol mogen zijn dat 2021 een jaar wordt van herstel en ik denk zelfs uiteindelijk heel stevig herstel.

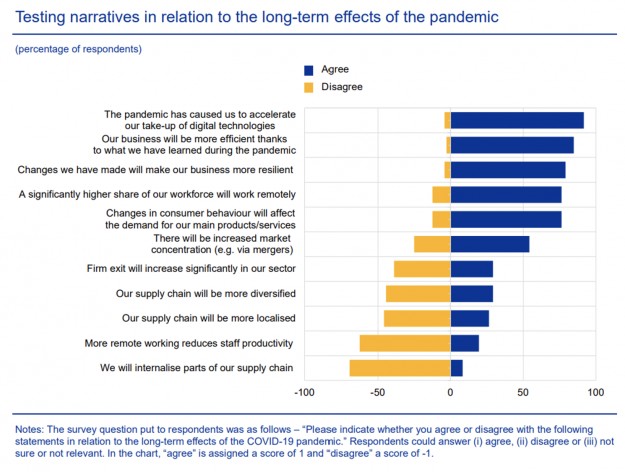

Een recente enquête van de ECB onder bedrijven laat enkele opmerkelijke resultaten zien. De ECB vroeg bedrijven naar hun reactie op de pandemie en hoe zij de gevolgen ervan op de langere termijn inschatten. Niet onverwacht is dat veel bedrijven zeggen dat thuiswerken voor het personeel een blijvertje is. Uiteraard niet volledig, maar in ieder geval veel meer dan voor de pandemie voor mogelijk werd gehouden.

De volgende twee plaatjes zijn gekopieerd uit het meest recente maandbulletin van de ECB. Volgens het eerste plaatje is de trend van digitalisering door de pandemie versneld. Een grote meerderheid van bedrijven zegt verder dat ze meer efficiënt en veerkrachtig zijn geworden. Ik vind dat opmerkelijk. Kennelijk geldt: 'what doesn't kill you makes you stronger.'

Vroeg in de pandemie, toen er veel problemen ontstonden met leveringen, werd vaak betoogd dat bedrijven hun kwetsbaarheid op dit terrein willen reduceren door hun supply chains te verkorten en productieactiviteiten terug te halen uit verre buitenlanden (re-shoring). Een grote meerderheid van bedrijven zegt in het ECB-onderzoek dat ze helemaal niet van plan zijn supply chains te verkorten. Dat lijkt mij ook logisch, want bedrijven deden wat ze deden door concurrentie gedreven. Die concurrentie is niet verdwenen.

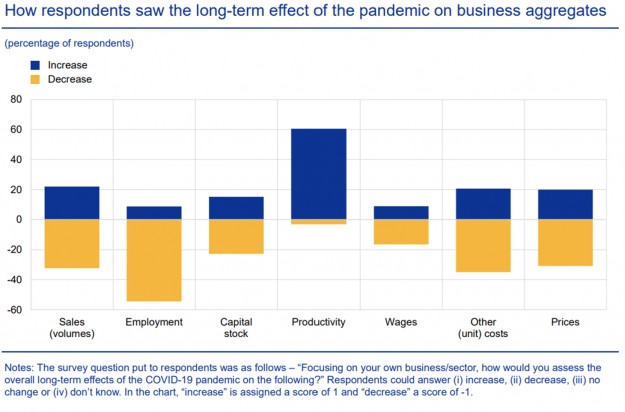

Misschien wel het meest opvallende en meest positieve resultaat uit het ECB-onderzoek is dat een grote meerderheid van bedrijven denkt dat de productiviteit gaat stijgen door de maatregelen die ze zelf hebben genomen. Dit is ook iets wat ik al wel eerder heb betoogd. De pandemie leidt tot een ongekende disruptie, waarop ondernemers wel moeten reageren.

Hoewel nog veel bedrijven gaan omvallen, blijven bedrijven over die er uiteindelijk operationeel beter voorstaan. De gestegen schuldenlast vormt in veel gevallen een nieuwe uitdaging, maar wanneer het openbare leven normaliseert en de economie waarschijnlijk sneller en sterker herstelt dan verwacht, kunnen de onderliggende bedrijfsresultaten positief verrassen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport