Opinie Han de Jong

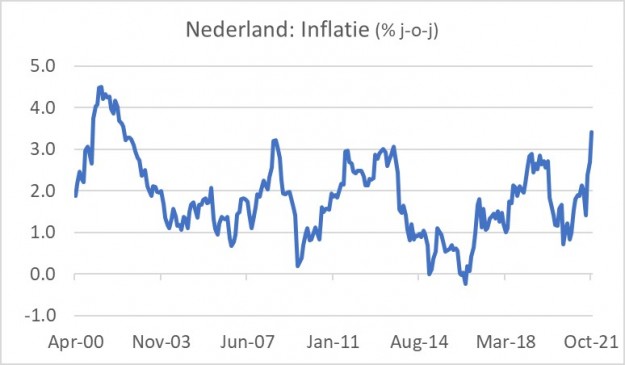

Nederlandse inflatie op hoogste stand sinds 2002

De inflatie in ons land is in oktober uitgekomen op 3,4% jaar-op-jaar. Dat was de hoogste stand sinds 2002 en fors hoger dan de 2,7% in september. Van de 3,4% komt ruim 1,9%-punt van gestegen energieprijzen. Olie- en gasprijzen stabiliseren momenteel op de wereldmarkten. Als dat zo blijft, is wat de energieprijzen betreft het ergste mogelijk achter de rug. Toch kan de inflatie nog wel verder oplopen. In oktober vorig jaar daalden de prijzen nogal fors, zodat een 'basiseffect' het inflatiepercentage in november nog verder omhoog kan duwen.

Overigens herhaal ik nog maar eens dat ons inflatiecijfer kunstmatig gedrukt wordt doordat de regering heeft ingegrepen in woninghuren. In de sociale sector mogen die dit jaar niet stijgen en in de vrije sector is de stijging beperkingen opgelegd. Woninghuren en aan huiseigenaren toegerekende huren maken maar liefst 23% van het inflatiemandje uit. Als huren buiten beschouwing worden gelaten zou onze inflatie in oktober 4,2% hebben bedragen, geheel in lijn met de 4,1% van de eurozone. Inmiddels hoor ik mensen klagen dat de prijzen van de boodschappen duidelijk oplopen.

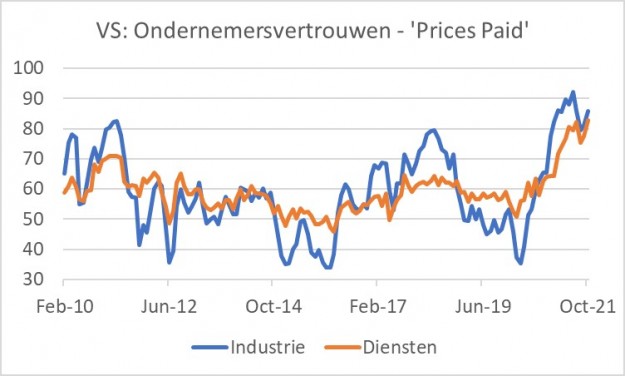

In de VS is de inflatie nog meer opgelopen dan bij ons. En volgens de maandelijkse enquête van het Institute of Supply Management rapporteren ondernemers in grote meerderheid dat de prijzen die ze moeten betalen in oktober verder zijn opgelopen. Een waarneming boven 50 in de volgende grafiek impliceert dat meer ondernemers zeggen dat de door hen betaalde prijzen stijgen dan dat ondernemers prijsdalingen melden.

Fed-baas Powell eerlijk over inflatie

Deze week vergaderden de beleidscomités van de Amerikaanse Fed en de Bank of England. Eigenlijk was de vergadering van de Bank of England het spannendst. Het beleid werd niet veranderd, maar twee van de negen leden stemden voor een renteverhoging en drie van de negen stemden voor het direct stoppen van obligatieaankopen. Daarmee waren deze mensen in de minderheid, maar dat kan bij de volgende vergadering anders zijn.

Vorige week was ik, geloof ik, wat onaardig over ECB-baas Christine Lagarde. De persconferentie van Fed-baas Jay Powell deze week was een verademing. De Fed besloot al deze maand te beginnen met het verminderen van de obligatieaankopen. De economische ontwikkelingen rechtvaardigen zulk noodbeleid steeds minder. Als het tempo waarin men de aankopen vermindert niet verandert, koopt de Fed vanaf eind juni 2022 geen obligaties meer.

Powell was bijzonder eerlijk over de inflatievooruitzichten. Terwijl Lagarde vorige week nog had gezegd dat ze alle vertrouwen had in de inflatievoorspellingen van de ECB, zei Powell dat de huidige inflatiedynamiek heel onzeker is en dat de Fed bij de voorspellingen 'bescheiden' moet zijn. De Fed blijft denken dat de hoge inflatie 'transitory' is, maar Powell lichte toe dat hij daarmee niets zegt over hoe lang de hoge inflatie zal aanhouden, alleen dat de factoren die de inflatie momenteel omhoog duwen van voorbijgaande aard zijn. Hij merkte terecht op dat goederen en grondstoffen momenteel de grootste impuls geven aan de inflatie, terwijl dat voor de pandemie juist de dienstensector was. Powell ziet dat als een indicatie dat de huidige inflatie vooral wordt veroorzaakt door knelpunten in het productieproces en het internationale vervoer. Die zullen ongetwijfeld van voorbijgaande aard zijn. Mij viel deze week wel op dat de grootste containervervoerder in de wereld, het Deense Maersk, zei dat de problemen in het vervoer tot diep in 2022 zullen aanhouden.

Gevraagd of de aantrekkende loonstijging niet tot een loon-prijsspiraal kan leiden, zei Powell dat dat alleen gebeurt wanneer de lonen sneller stijgen dan de productiviteit. En daarvan is volgens hem vooralsnog geen sprake. In tegentelling tot bij de Bank of England waren er bij de Fed-vergadering geen 'dissenters' (leden die tegen het voorgestelde beleid stemden).

Amerikaanse economie herstelt van deltavariant

De economische groei in de VS lijkt weer wat vaart te winnen. In het derde kwartaal was de groei zeer bescheiden, maar het vierde kwartaal lijkt veel sterker. Volgens de Atlanta Fed GDPNow-maatstaf koerst de Amerikaanse economie momenteel in een tempo van 8,5% (geannualiseerde) groei in het vierde kwartaal, ruim boven de 2,0% die in het derde kwartaal is gerealiseerd.

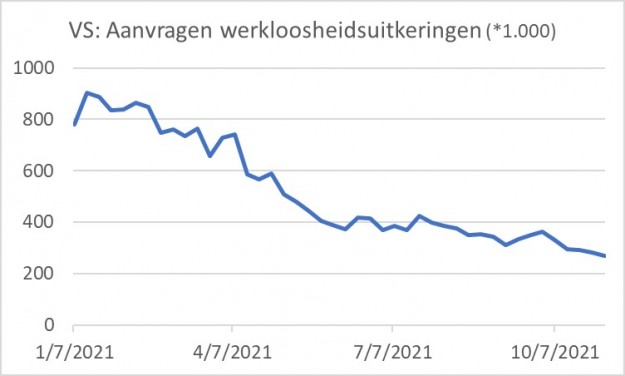

Ook de arbeidsmarkt herstelt verder. Het aantal nieuwe aanvragen voor werkloosheidsuitkeringen daalde in deze week tot 269.000, het laagste aantal sinds 19 maart vorig jaar. Overigens werden begin 2020 iets meer dan 200.000 aanvragen per week geboekt.

Powell werd tijdens zijn persconferentie gevraagd of het al niet tijd was om de rente te verhogen nu de inflatie zo hoog is en de economie blijft herstellen. Hij antwoordde dat de Fed ook als taak heeft te zorgen voor 'maximale werkgelegenheid'. Powell voegde daar heel eerlijk aan toe dat de Fed ook niet precies weet wanneer 'maximale werkgelegenheid' wordt bereikt. Er werken momenteel nog altijd zo'n vijf miljoen (of ruim 3%) mensen minder dan voor de pandemie. Maar of die allemaal willen terugkeren in een baan is onzeker en eigenlijk ook onwaarschijnlijk. De Fed lijkt niet van zins de rente te verhogen voordat tenminste en behoorlijk deel van die vijf miljoen mensen 'gevonden' is en weer aan het werk is.

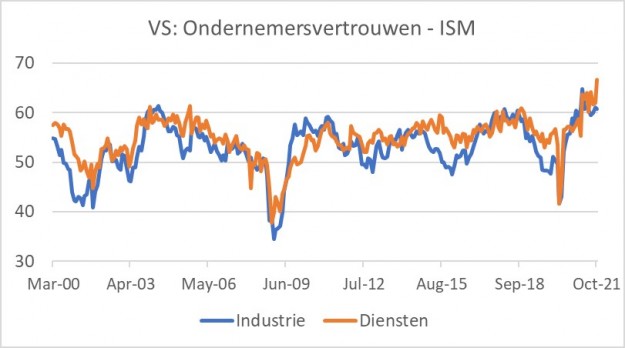

Het ondernemersvertrouwen in de Amerikaanse dienstensector bereikte volgens de ISM-maatstaf in oktober de hoogste stand ooit (cijfers gaan terug tot 1997). Het vertrouwen in de industrie verzwakte iets, maar blijft op een hoog niveau: 60,8, versus 61,1 in september. Deze indices duiden op voortgaande, stevige economische groei.

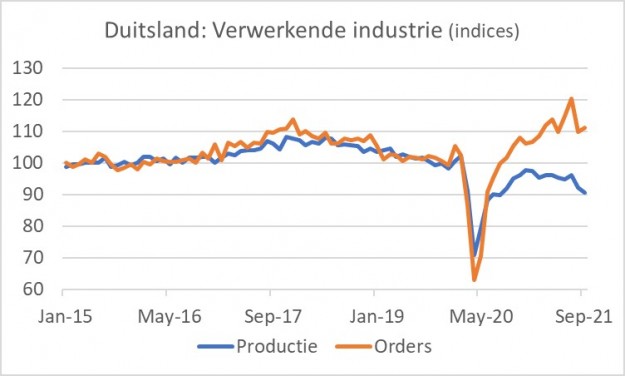

Duitse industrie blijft in de problemen

De problemen van de Duitse industrie zijn genoegzaam bekend. Er is wel vraag naar Duitse producten, heel veel zelfs, maar er kan vanwege tekorten aan halffabricaten etc. onvoldoende geproduceerd worden. Vooral de problemen in de automobielsector zijn groot. De volgende grafiek laat zien wat ik de afgelopen maanden al vaker heb laten zien: dat de orderportefeuilles goed gevuld zijn, maar dat de productie het niet kan bijbenen. De vraag is dan of alle orders ook werkelijk tot productie gaan leiden wanneer de problemen met betrekking tot levering van halffabricaten zijn opgelost. Een andere vraag is of klanten orders zullen annuleren.

De productie in de verwerkende industrie daalde in september met 1,5% ten opzichte van augustus (-1,1% inclusief de bouw). In augustus was de productie ook al met 4,2% gedaald. Voor het eerst in maanden staat er ook een minteken voor de jaar-op-jaar verandering: -1,3%. Als wordt gemeten vanaf december vorig jaar bedraagt de daling van de productie inmiddels 7,1% en wanneer wordt vergeleken met de hoogste stand van de productie-index in 2018 staat de teller op -16%! Een keer zal de productie aantrekken, maar wanneer?

Carsten Brzeski van ING schrijft vanuit Frankfurt in een commentaar dat het enige positieve aan de cijfers is dat het nauwelijks beroerder kan. Ik zou mijn Duitse vriend willen zeggen dat ze dat bij Borussia Dortmund ook dachten na de 4-0 in de Johan Cruijff Arena… Maar snel heel veel beter zal het evenmin worden.

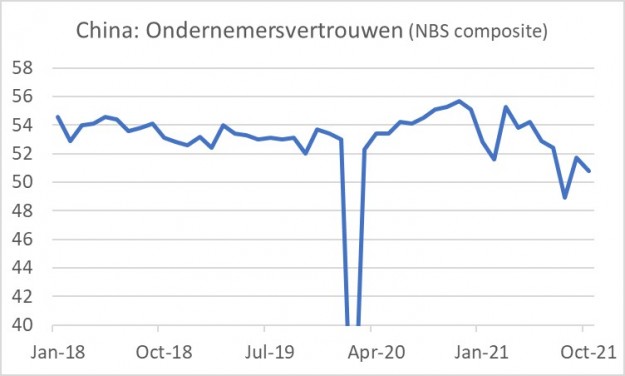

China vertraagt verder

De Chinese economie is in het derde kwartaal met slechts 0,2% gegroeid. Dat wisten we al. Afgaande op cijfers van het ondernemersvertrouwen in oktober, wordt het voorlopig niet beter. Volgens de maatstaven van het NBS daalde het vertrouwen van industriële ondernemers van 49,6 in september naar 49,2 in oktober. In de dienstensector ging het van 53,2 naar 52,4. Het volgende plaatje laat de samengestelde index zien. Voor de pandemie fluctueerde die tussen 52 en 54, nu ligt de index er al maanden onder. Ik moet wel zeggen dat de rivaliserende index van Caixin een iets positiever beeld schetst.

Bescheiden met voorspellingen

Het blijven interessante tijden voor economen. Met Fed-baas Powell zeg ik dat economen bescheiden moeten zijn wat betreft hoe trefzeker ze de toekomst kunnen voorspellen. De mondiale economie groei. Maar die groei wordt negatief beïnvloed door de logistieke verstoringen en verstoringen in productieketens. De verstoringen zijn zeker van voorbijgaande aard, maar hoelang het duurt voordat de boel is genormaliseerd weet niemand. De vraag is hoe de mondiale economie er dan voorstaat. De Amerikaanse economische groei lijkt weer wat aan te trekken na enige vertraging in het derde kwartaal. De Chinese economie, daarentegen, lijkt verder vaart te verliezen. Of dit het resultaat is van beleidskeuzes of tijdelijk van aard door lockdownmaatregelen is niet duidelijk. Europa hobbelt verder waarbij voor de Duitse industrie niet hobbelt maar kwakkelt.

Inflatie is hardnekkiger dan eerder gedacht. Toch blijven centrale bankiers vasthouden aan de visie dat het tijdelijk is. Of beter gezegd, de hoge inflatie is van voorbijgaande aard want de inflatie die we tot nog toe zien, wordt vooral veroorzaakt door de eerder genoemde verstoringen aan de aanbodzijde van de economie. De Fed is inmiddels begonnen met het verminderen van de maandelijkse obligatieaankopen, niet omdat de inflatie moet worden onderdrukt, maar omdat het extreem ruime beleid een reactie was op de economische en financiële gevolgen van de pandemie en voor zulk 'nood-beleid' is steeds minder rechtvaardiging nu het herstel vordert. De Bank of England zal de komende maanden ook het beleid wel wat aanpassen. Renteverhogingen lijken mij op korte termijn zeer onwaarschijnlijk. In de eurozone helemaal, maar ook in de VS en het VK.

Han de Jong gaat drie weken op vakantie. Dan schrijft hij even niet. Zijn eerstvolgende wekelijkse column verschijnt begin december weer.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport