Opinie Han de Jong

Paniekverhalen en te veel optimisme over economie

Hoe groot de economische onzekerheid is, blijkt uit de geluiden die uit verschillende hoeken kunnen worden opgetekend. Het CPB berekent dat het koopkrachtverlies dit jaar gemiddeld genomen 2,7% zal bedragen, maar dat de koopkracht volgend jaar weer met 1,9% toeneemt. Het CPB voorspelt verder voor dit jaar 3,7% economische groei, net zo hoog als ook de Europese Centrale Bank (ECB) toevallig verwacht. Dat klinkt misschien onrealistisch veel. Maar er moet wel bij worden bedacht dat de zogeheten statistische overloop al 2,7%-punt bedraagt. Het BBP was in het laatste kwartaal van afgelopen jaar al 2,7% hoger dan heel het jaargemiddelde. Dus zelfs als het BBP het hele jaar gelijk blijft aan het vierde kwartaal van 2021, komt een groei van 2,7% in de boeken voor 2022.

Toch lijken die groeivoorspellingen van CPB en ECB onrealistisch. Ze zien de oorlog als een tijdelijke schok die we snel weer te boven komen. De ECB houdt er wel twee alternatieve scenario's op na, een slechter en een veel slechter scenario, maar tijdens de persconferentie van mevrouw Lagarde op donderdag viel het woord recessie opmerkelijk genoeg niet.

Wellicht dat deze optimistische geluiden om een reactie vroegen. VNO-NCW voorziet een langdurige recessie en voorzitter Ingrid Thijssen wekt de indruk dat er door de oorlog een soort infarct bezig is waarbij een grote hoeveelheid leveringen zijn stilgevallen. Ik probeer mij naarstig op de hoogte te stellen. De voorzitter van VNO-NCW zal dit niet uit haar duim zuigen. Enkele ondernemers die ik heb gesproken, herkennen zich veel meer in het verhaal van Thijssen dan in dat van het CPB en de ECB. De logistieke keten is opnieuw compleet verstoord. Inkoopprijzen vliegen verder omhoog en leveranciers willen vaak niet eens offertes afgeven. Het probleem is natuurlijk dat we niet weten hoe lang dit gaat duren.

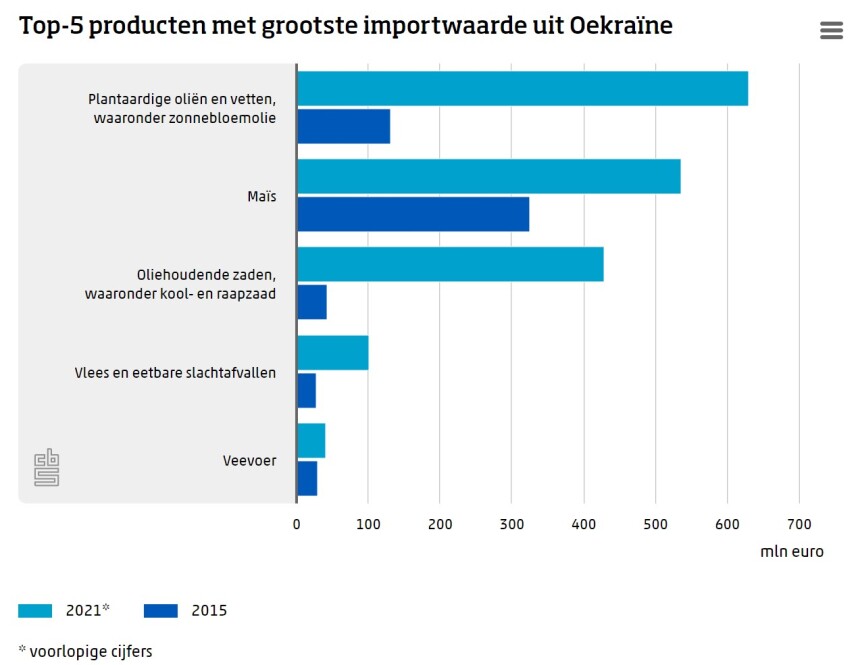

Ook ik neig meer naar het VNO-NCW-verhaal, maar toch heb ik ook bij die negatieve beschouwing wel twijfel. Het CBS publiceerde onlangs een artikel over onze handel met Oekraïne. De import uit dat land is in twintig jaar vertwaalfvoudigd. Dat is een prestatie van formaat van de Oekraïense exporteurs. Maar het totale bedrag was vorig jaar toch slechts iets meer dan €2 milard. En dit zijn de belangrijkste producten:

Als dat allemaal stilvalt, is dat vervelend, maar niet het begin van een langdurige recessie, dunkt mij. Ik begrijp uiteraard dat het niet alleen om de onderlinge handelsrelatie gaat, maar toch… De economie van Oekraïne was in 2021 iets minder dan een zesde van de Nederlandse economie.

Uit Rusland voerden we in 2021 €18,4 milard in waarvan €16,1 miljard minerale brandstoffen en een luttele €2,3 miljard overige producten. We kunnen eigenlijk niet zonder die brandstoffen en het grootste deel daarvan loopt vooralsnog gewoon door. Als de gaskraan dicht zou gaan, zijn er grote problemen te voorzien.

Het probleem voor instellingen als het CPB en de ECB is dat zij met modellen werken en dat recente grote schokken, zoals de oorlog, lastig snel te verwerken zijn. Mijn persoonlijke mening is dat het CPB en de ECB waarschijnlijk te optimistisch zijn. Anderzijds is het probleem voor een organisatie als VNO-NCW dat die worden geconfronteerd met de emotie van de dag. En ik vermoed dat de voorspelling van een langdurige recessie te negatief is. Dat de onzekerheden enorm zijn, is helder. Het duidelijkst blijkt dat wellicht uit de Europese gasprijs die de laatste vier weken heeft gefluctueerd tussen €75 en €300 per MWh terwijl een prijs van €15-€20 MWh normaal was voor de pandemie.

De VS heeft een giga-inflatieprobleem

De inflatie in de VS is in februari verder opgelopen: 7,9% en exclusief voedsel en energie: 6,4%. Door de verder opgelopen olieprijs zal de inflatie zeker niet snel naar beneden komen.

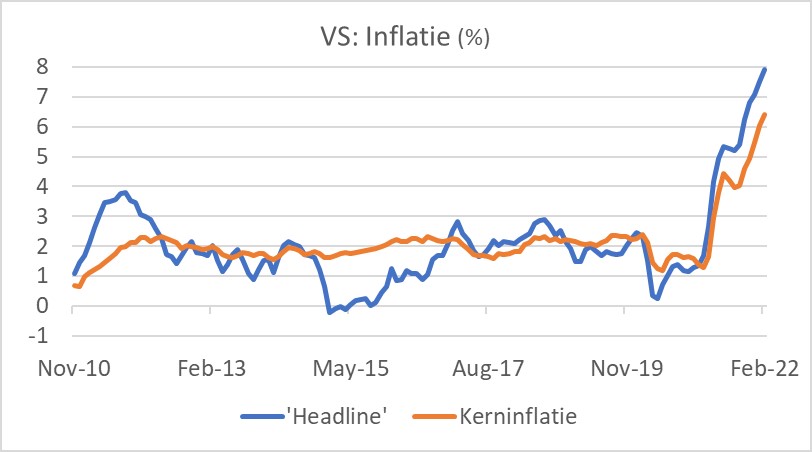

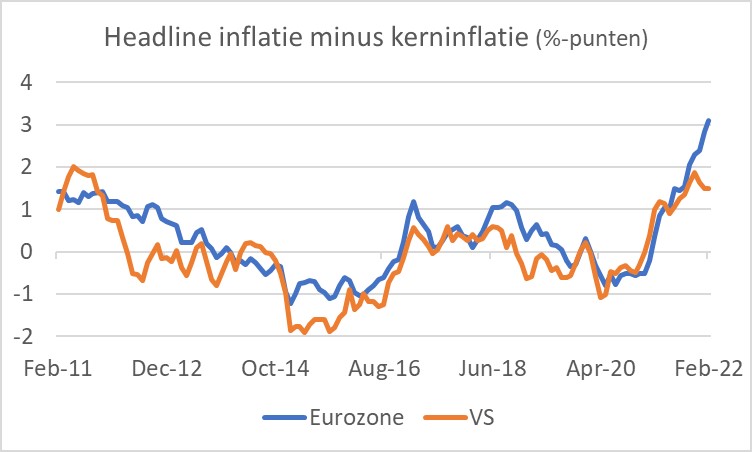

In Europa is de inflatie ook opgelopen. Toch denk ik dat het probleem in de VS veel groter is dan bij ons. Tijdens de persconferentie van de ECB herhaalde mevrouw Lagarde dat de inflatie in de eurozone voor meer dan de helft wordt veroorzaakt door energieprijzen. In de VS is het inflatieproces veel breder. Het volgende plaatje laat het verschil zien tussen de totale inflatie, ook wel 'headline', en de kerninflatie (dat is voor de VS exclusief voedsel en energie en voor de eurozone exclusief voedsel, energie, alcohol en tabak) zien. Graag vestig ik de aandacht op de meest recente ontwikkeling. Het verschil tussen beide inflatiemaatstaven is in de eurozone veel groter dan in de VS. Dat bevestigt dat de inflatie in de VS een breder karakter heeft dan die in de eurozone.

Dat neemt niet weg dat de energieprijzen ook in de VS een belangrijke boosdoener zijn. Het goede nieuws is dat energieprijzen niet oneindig in het recente tempo blijven stijgen. Een keer houdt die stijging op. Dan daalt de inflatie. En mochten de energieprijzen dalen, dan daalt de inflatie zelfs snel. In die zin hebben centrale bankiers gelijk dat de huidige hoge inflatie tijdelijk zal zijn. Maar de grote vraag is hoe snel en tot welk niveau de inflatie zal dalen.

I told you so

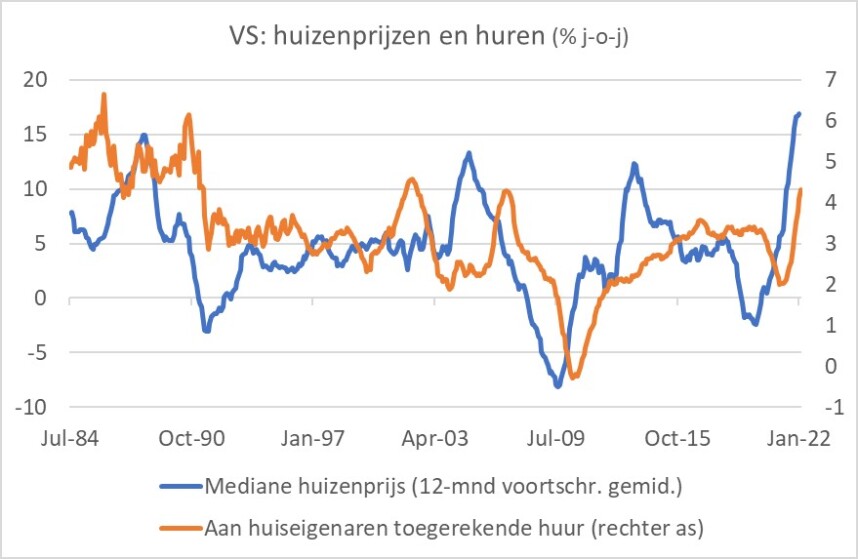

Een enorm probleem voor de VS wordt gevormd door de huizenmarkt. Huizenprijzen zijn fors gestegen. Huren volgen in de VS de huizenprijzen, zij het met enige vertraging. Huren van werkelijk verhuurde woningen hebben in de Amerikaanse inflatiemand een gewicht van 7,4%. Aan huiseigenaren toegerekende huren hebben zelfs een gewicht van 24,2%. De stijgende huizenprijzen tikken zodoende met enige vertraging stevig door in het inflatiecijfer. Ik heb hier al regelmatig over geschreven. De volgende grafiek laat zien dat die toegerekende huren inmiddels 4,3% hoger zijn dan een jaar geleden. Cijfers van Zillow (zeg maar de Amerikaanse Funda) over huren suggereren dat de stijging eerder versnelt dan afzwakt. Wanneer de energieprijzen niet meer stijgen, kan hierdoor het totale inflatiecijfer nooit snel richting de 2% gaan. Ik vermoed dat de Amerikaanse inflatie lange tijd boven 4% zal blijven.

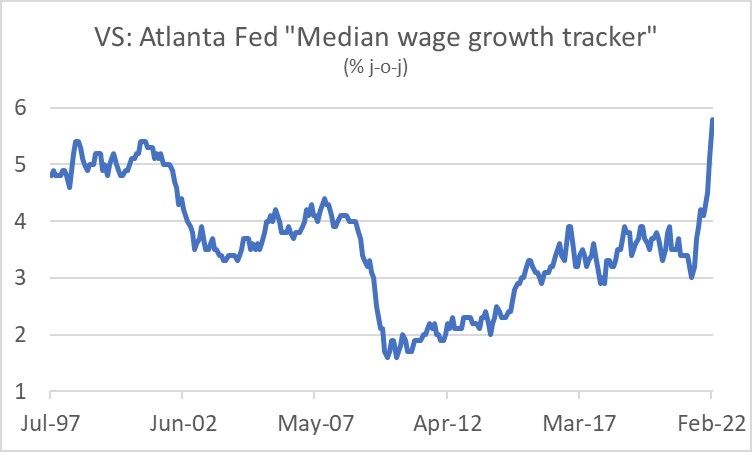

In tegenstelling tot in Europa is de loonstijging in de VS inmiddels ook al stevig aangetrokken. Een interessante indicator daarvoor wordt samengesteld door de Federal Reserve van Atlanta, de 'median wage growth tracker'. Zoals het volgende plaatje laat zien is de mediane loonstijging inmiddels versneld tot 5,8%, de grootste stijging ooit, dat wil zeggen in de 25 jaar dat deze cijfers worden bijgehouden. Als je ervan uitgaat dat de productiviteit in de VS trendmatig stijgt met 1%-1,5%, dan is het, gegeven deze loonstijging ook al moeilijk in te zien hoe de inflatie binnen afzienbare tijd onder 4% zou kunnen dalen.

De loonstijging in ons deel van de wereld lijkt vooralsnog veel beperkter dan in de VS. Daarom denk ik dat het inflatieprobleem in de VS veel groter is dan bij ons. Maar het kan zijn dat de versnelling van de loonstijging in Europa al wel onderweg is maar nog in de statistieken moet verschijnen. Overigens is de arbeidsmarkt in Nederland veel krapper dan in andere eurolanden.

Komende week komt Powell aan het woord

Komende week vergadert het beleidscomité van de Amerikaanse centrale bank. Het kan niet anders dan dat ze de rente zullen verhogen. We zijn benieuwd wat ze zullen zeggen over de invloed van de oorlog op de economie, op de financiële markten en daardoor op de vooruitzichten voor het monetaire beleid. Hoewel de invloed van de oorlog op de Amerikaanse economie minder groot is dan op de onze, denk ik dat ook de Fed aanvankelijk de invloed nog zal onderschatten. Uiteindelijk vermoed ik dat ze het tempo van renteverhogingen in de loop van het jaar wel wat zullen matigen.

Langdurige recessie tikeltje overdreven

De economische vooruitzichten zijn zeer onzeker. De voorspellingen van het CPB en de ECB lijken mij onrealistisch optimistisch. In de eurozone lijkt mij enige economische krimp onvermijdelijk. Dat de onzekerheid het vertrouwen bij bedrijven een knauw heeft gegeven, is niet meer dan logisch. En dat doordoor de logistieke keten opnieuw is verstoord, lijkt mij ook logisch. Toch denk ik dat het vooruitzicht dat VNO-NCW schetst, een langdurige recessie, een tikkeltje overdreven is. Daarvoor zijn de Russische en de Oekraïense economie niet groot en belangrijk genoeg.

De inflatie in de VS bedraagt nu 7,9%. De Fed heeft hier een enorme inschattingsfout gemaakt. Zelfs wanneer uiteindelijk een daling wordt ingezet, dan nog blijft de Amerikaanse inflatie naar mijn inschatting langdurig boven 4%. Hoewel de Fed dit jaar in verband met de oorlog mogelijk iets minder renteverhogingen zal doorvoeren dan zonder de oorlog het geval was geweest, moet de Amerikaanse officiële rente uiteindelijk vrij fors omhoog.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport