Opinie Han de Jong

Industrie in mineur, maar er gloren betere tijden

De productiegroei in de industrie is in laatste maanden van 2022 verzwakt door met name de hoge energieprijzen. De vooruitzichten zijn echter beter. De energieprijzen zijn gedaald, in China zijn de lockdowns bijzonder succesvol vaarwel gezegd en de Duitse autobouwers hebben de weg naar boven ingeslagen. Ook zwakt de stijging van de bouwkosten af en is de inflatie min of meer gehalveerd ten opzichte van september. En in maart volgt een nieuwe forse daling.

De productie in de Nederlandse industrie is in 2022 met zo'n 6% gestegen ten opzichte van 2021. Maar in de loop van het jaar is de groei fors afgezwakt. In oktober, november en december bedroeg de jaar-op-jaar groei respectievelijk 3,3%, 0% en 0,5%. Zoals te verwachten was, is de productie in energie-intensieve sectoren hard gedaald in het laatste deel van het jaar. Zo werden er 18,5% minder chemische producten gefabriceerd dan in december 2021 en de productie in de rubber- en kunststoffensector lag ruim 11% onder het niveau van een jaar eerder. De groei van de productie in de machinebouw is al even tanend. Daar werd nog wel 5,7% meer geproduceerd dan in december 2021, maar dat is veel lager dan in het voorjaar toen de productiegroei boven 50% lag.

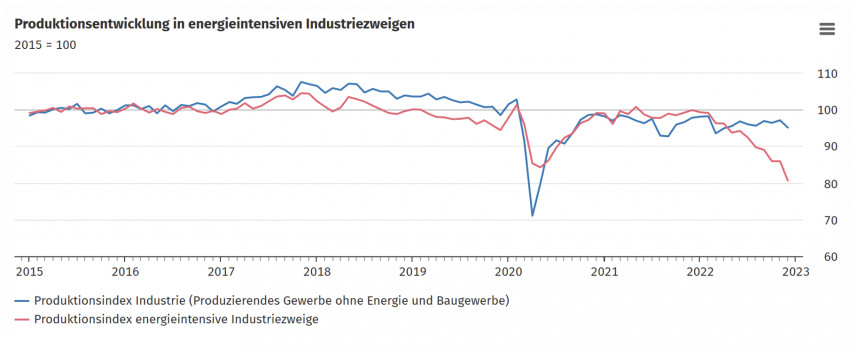

We zijn natuurlijk niet het enige land waar de industrie last heeft van de fors gestegen Europese gasprijzen. Bij onze oosterburen lag de productie in de chemie in december zelfs ruim 30% lager dan een jaar eerder. Het Duitse CBS (Destatis) heeft een mooie analyse gemaakt van het wel en wee in de diverse sectoren afhankelijk van de energie-intensiteit. De industrie is in Duitsland goed voor 28% van het totale energieverbruik. De vijf meest energie-intensieve sectoren gebruiken daarvan 76%, ofwel zo'n 21% van het totale Duitse energieverbruik. Deze sectoren brengen ongeveer 4% van het Duitse BBP voort. In de onderstaande grafiek is mooi te zien hoe de gestegen energieprijzen er hebben ingehakt.

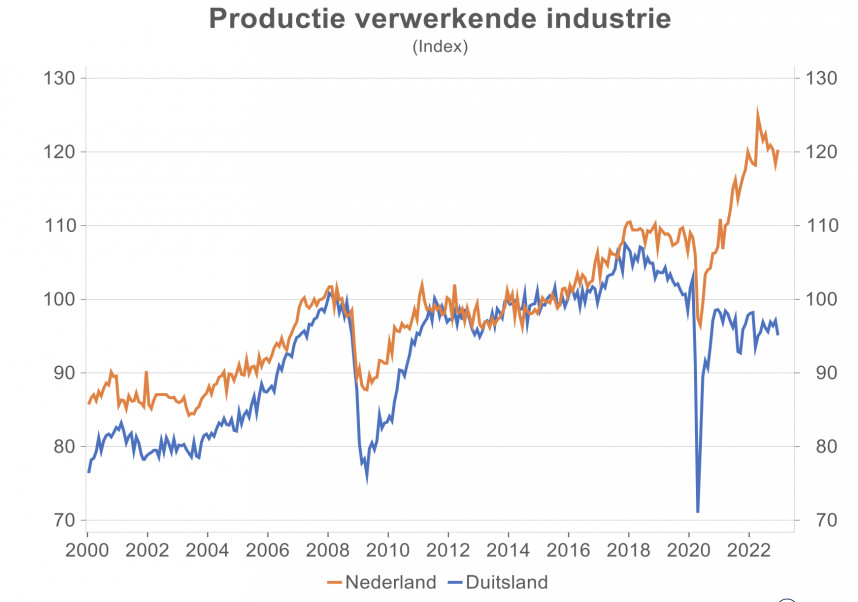

Ik heb al wel eerder gewezen op het wonderlijke verband tussen de Nederlandse en de Duitse industrie. Tot aan 2018 liep de productie in beide landen goed met elkaar in de pas. De correlatiecoëfficiënt van de productie-indices van 2000 tot en met 2017 is 0,95. Maar dan gaat het mis en is het verband zoek. De correlatiecoëfficiënt van 2018 tot en met 2022 is nog maar 0,14.

Dat heeft zonder twijfel alles te maken met de problemen in de prominente Duitse automobielsector. Die heeft de laatste jaren de problemen aaneengeregen. Eind 2015 hoorden we voor het eerst over het diesel-schandaal. Dat leidde na enige tijd tot veel minder afzet van Duitse auto's. Toen de nieuwe emissienormen werden geïntroduceerd, bleken de Duitse autobouwers er niet helemaal klaar voor te zijn. Ook verplaatsten ze een deel van hun productie naar het buitenland. Verder liepen ze achter wat betreft het ontwikkelen van elektrische modellen. En ten slotte beperkten chiptekorten de laatste twee jaar de productie. Meer recent heeft de Duitse industrie relatief veel last van de hogere energieprijzen, doordat het land relatief veel energie-intensieve industrie heeft.

Na al dit gesomber over het verleden moeten we het vizier op de toekomst richten en die ziet er volgens mij minder negatief uit voor de industrie. De Europese gasprijs is inmiddels zo'n 85% gedaald vanaf de piek in augustus, al is de huidige prijs nog wel drie keer zo hoog als voor de pandemie. Toch rechtvaardigt het huidige niveau waarschijnlijk geen daling van de productie zoals die zich in december heeft gemanifesteerd. Of, hoe snel en hoe sterk de productie in bijvoorbeeld de Duitse chemie zich gaat herstellen, moeten we afwachten. Het is niet ondenkbaar dat een deel van de productie voor langere tijd naar elders is verplaatst.

Ook positief is dat het ondernemersvertrouwen in de industrie, zowel bij ons als in Duitsland en overigens ook in veel andere landen de laatste maanden wat is verbeterd. Dat duidt er volgens mij op dat er een goede kans is dat de dalende trend van de productie keert. Ongetwijfeld heeft dat verbeterde vertrouwen alles te maken met de gedaalde energieprijzen. Bovendien lijken de chipproblemen in de automobielsector min of meer opgelost en trekt de productie van Duitse autobouwers geleidelijk wat aan.

Het meest positieve is volgens mij dat de Chinese samenleving weer open is en de economie profiteert van het einde aan de lockdowns. Duitsland is een belangrijke leverancier van machines aan China en ik verwacht dat de Duitse export naar China gaat aantrekken. Daar kunnen wij wellicht een graantje van meepikken, aangezien veel Nederlandse bedrijven toeleverancier zijn.

China opent met een knal

Het weekblad The Economist noemt de heropening van China één van de, zo niet de belangrijkste economische gebeurtenis van 2023. Afgelopen vrijdag gaven ze er een webinar over. De inhoud viel mij eerlijk gezegd nogal tegen, maar ik stak er wel het nodige van op. Aan het woord kwamen correspondenten van The Economist die in China en Hong Kong wonen. Zij meldden dat het met de heropening voorspoediger gaat dan verwacht. Er was gevreesd dat het land zou worden getroffen door een tsunami aan corona-besmettingen. Maar volgens de sprekers is dat feitelijk meegevallen. De Chinezen houden van 'shoppen', maar hebben lang opgesloten gezeten. Nu ze zijn losgelaten stijgen de bestedingen heel fors, al lopen 80% van de shoppers in Sjanghai volgens een spreker nog wel met mondkapjes. De productiekant van de economie had minder last van de lockdowns dan de vraagkant, maar gaat ook stevig herstellen.

Het is lastig te voorspellen wat het opengaan van China voor ons gaat betekenen. Ik denk dat de Duitse export er een impuls van krijgt. Duitsland is immers en belangrijke leverancier van machines aan China. Als die export inderdaad stijgt, profiteren wij daardoor ook. Aan de andere kant is het denkbaar dat de energieprijzen stijgen onder invloed van een hoger verbruik in China. Eigenlijk verbaast het mij dat die energieprijzen nog niet gereageerd hebben op het opengaan van China. Als energiemarkten een stijging van de vraag zien aankomen, loopt de prijs al vaak op voordat die hogere vraag zich daadwerkelijk manifesteert. Tot nog toe is dat bepaald niet het geval. We gaan het zien, het is iets om goed in de gaten te houden.

Licht aan het einde van de tunnel voor bouw in eurozone?

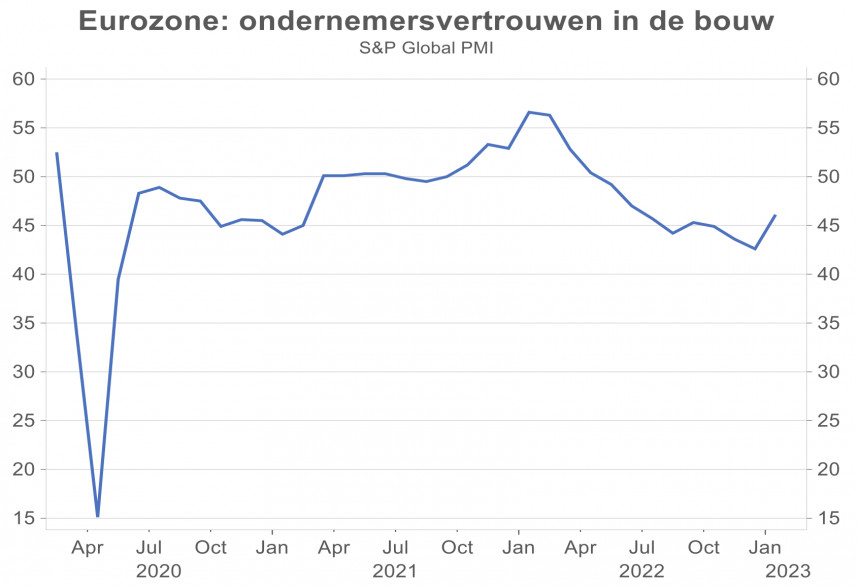

In de loop van vorig jaar is het bergafwaarts gegaan met de bouw in de eurozone. Ongetwijfeld speelde de gestegen rente daarbij een belangrijke rol. In januari is de vertrouwensindex van ondernemers in die sector evenwel duidelijk verbeterd: 46,1 tegen 42,6 in december. Dat decembercijfer was overigens het laagste in 31 maanden. Een waarde van onder 50 duidt nog steeds op krimp, maar de krimp neemt wel behoorlijk af. Volgens deze enquête was de stijging van de prijzen van materialen het laagst in twee jaar tijd. Kennelijk zwakken de prijsstijgingen behoorlijk af. Dat is goed nieuws en hopelijk neemt de inflatie in andere sectoren ook verder af.

Inflatie bevestigd op 7,6% in januari, in maart richting 4%

Het CBS bevestigde deze week het al eerder gerapporteerde inflatiecijfer over januari: 7,6% tegen 9,6% in december. De daling werd vooral veroorzaakt door de energieprijzen en dan waarschijnlijk vooral door het prijsplafond. Elektriciteit was 22,9% goedkoper dan in december en 'slechts' 13,4% duurder dan een jaar eerder. De gasprijs was 42,0% lager dan in december en 19,3% lager dan in januari 2022. Als je in de details spit, zie je geleidelijk wat meer categorieën waar de inflatie over het hoogtepunt lijkt. Maar hoe snel de inflatie verder kan dalen, valt te bezien. In februari is dat slechts mondjesmaat. In maart volgt dan een nieuwe forse daling volgen omdat de prijzen in maart vorig jaar in één klap 3,6% stegen. Zoiets blijft dit jaar zeer waarschijnlijk uit, waardoor het jaar-op-jaar inflatiecijfer dan wel met zo'n 3%-punt gaat dalen. Dan staat er plotseling een inflatiecijfer van rond de 4%. Dat is een heel ander gezicht. Looneisen van 10% of meer zijn dan zeker excessief.

Afsluitend

Deze week heeft weinig macro-economisch nieuws opgeleverd, waardoor we bestaande visies moeten veranderen. Ik blijf erbij dat de lagere energieprijzen en de heropening van China voorlopig de belangrijkste drijvers zijn. Er is ook de nodige tegenwind, zoals de in 2022 fors gestegen rente en vergeet niet dat de gasprijs nog altijd drie keer zo hoog is als voor de pandemie. Vergeet ook niet dat traditionele waarschuwingssignalen zoals de omgekeerde yield curve in de VS onverkort suggereren dat de Amerikaanse economie op een recessie afstevent.

Per saldo domineren de positieve factoren op korte termijn. De heropening van China verloopt naar verluidt sneller en met minder problemen dan gevreesd. De productie in de industrie in ons land is in het laatste deel van vorig jaar weliswaar duidelijk verzwakt, maar ik denk dat die neergaande trend snel ten einde is. De Nederlandse inflatie bereikte in september nog een hoogtepunt van 14,5% (op de nationale maatstaf), maar is inmiddels bijna gehalveerd. Vooral in maart zal zich met een aan zekerheid grenzende waarschijnlijkheid een verdere forse daling openbaren. Ik gok dat we dan een cijfer zien van 4 tot 5%. Fingers crossed.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport