Opinie Han de Jong

Centrale banken zetten renteverhogingen door

De Amerikaanse centrale bank Fed en de Bank of England verhoogden deze week de officiële rente met 25 basispunten. Vooraf was de vraag of de centrale banken de rente onveranderd zouden laten vanwege de financiële onrust. Door de rente te verhogen, konden zij die onrust immers verder aanwakkeren. Temeer daar de gestegen rente had bijgedragen aan het omvallen van de Silicon Valley Bank (SVB) in de VS. In het geval van de Fed was de beslissing unaniem, bij de Bank of England hadden twee leden van het beleidscomité de rente liever onveranderd gelaten. Al was dat was bij hun vorige vergadering ook al zo.

Ik heb een zwak voor Fed-baas Jay Powell en ben wellicht bevooroordeeld, maar ik vond zijn persconferentie weer top. Hij was ontwapenend eerlijk. Zo legde hij uit dat de onzekerheid over het toekomstige pad van de rente groot is. De onrust leidt tot een verkrapping van financiële condities en dat heeft zijn weerslag op de economische bedrijvigheid. Alleen is niet te voorzien hoe lang die onrust aanhoudt, hoe sterk de financiële condities verkrappen en hoezeer dat de conjunctuur schaadt. In ieder geval geeft de Fed het signaal dat ze meent dat de problemen bij een klein aantal banken incidenten zijn. Powell herhaalde een paar keer dat het banksysteem strong and resilient is. Ik denk dat hij gelijk heeft en dat de onrust wel weer overwaait, al zijn nieuwe incidenten bepaald niet uit te sluiten. De Fed houdt dus vast aan haar missie om de inflatie onder controle te brengen.

Toezicht op kleinere banken versoepeld

Overigens is de teloorgang van SVB voor de Fed wel aanleiding tot een nader onderzoek. De vraag daarbij is hoe het heeft kunnen gebeuren. Het toezicht op kleinere banken is onder president Trump versoepeld. Ongetwijfeld zal het weer worden aangescherpt. Er is na de crisis van 2008 een onderscheid gemaakt tussen 'systeemrelevante banken' en de rest. SVB was geen systeemrelevante bank. Dat zou interventies door de autoriteiten eigenlijk moeten beperken of zelfs uitsluiten. Toch is er rigoureus ingegrepen. Samen met haar soortgenoten is het geheel van dergelijke banken kennelijk wel systeemrelevant doordat het omvallen van SVB leidde tot een verlies aan deposito's bij andere middelgrote en kleine banken.

Wat vooral opviel bij de problemen van SVB was hoe snel bancaire tegoeden werden weggetrokken. Nu dat met een paar muisklikken is gedaan, kunnen banken heel snel hun depositobasis zien verdwijnen. Op één dag verloor SVB naar verluidt $42 miljard, ofwel circa 20% van haar balanstotaal. Ook dit gegeven zal ongetwijfeld leiden tot nieuwe regelgeving.

De vooruitzichten voor het rentebeleid zijn weliswaar onzeker, maar vooralsnog verwacht de Fed de rente nog een keer te verhogen en daarna het bereikte niveau te handhaven tot het einde van het jaar. De markt ziet het heel anders. Daar wordt ook nog een renteverhoging begin mei verwacht, maar voor de resterende vergaderingen dit jaar prijst de markt nu renteverlagingen in. Wanneer de Fed en de markten zo van mening lijken te verschillen, ben ik geneigd te denken dat de markten gelijk zullen krijgen. Het collectieve intellect van de markten is in mijn optiek groter dan dat van de Fed. Maar in dit geval ben ik geneigd te denken dat de Fed niet snel tot renteverlagingen zal besluiten. Natuurlijk zal de inflatie dalen en vanwege de gedaalde energieprijzen kan dat best hard gaan. Powell wijst in zijn persconferenties echter steeds op grote delen van de economie waar de inflatie vooralsnog hardnekkig is. Pas als daar verbetering optreedt zijn renteverlagingen mogelijk, al zou de economie dan eerder in een recessie kunnen glijden.

Huizenmarkt is zeer rentegevoelig

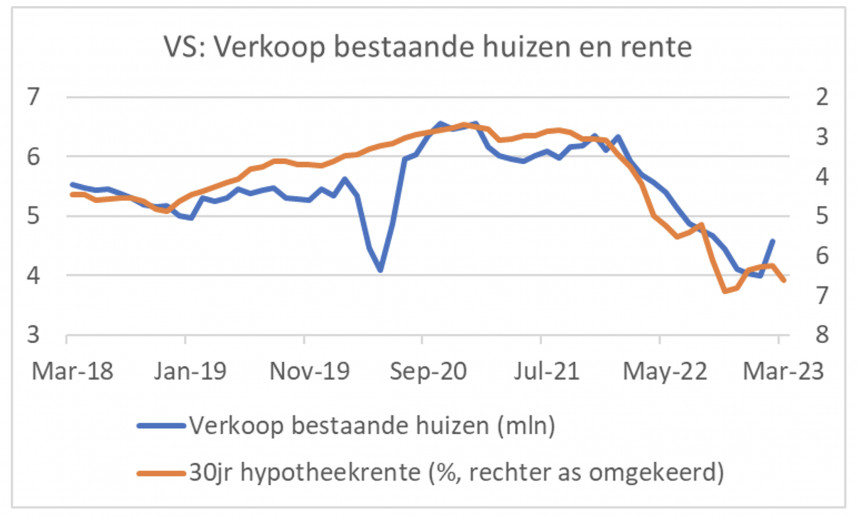

Sinds oktober is de Amerikaanse hypotheekrente geleidelijk wat gedaald, na een gestage opmars vanaf eind 2021. De huizenmarkt is zeer rentegevoelig. In 2022 daalde het aantal verkochte woningen fors toen de rente steeg. Vanaf november is de hypotheekrente echter geleidelijk gedaald en dat heeft zich in februari vertaald in een stijging van het aantal verkochte woningen. Het verband tussen de hypotheekrente en de verkoop van bestaande woningen blijkt duidelijk uit de onderstaande grafiek, waarbij de hypotheekrente op een omgekeerde schaal is weergegeven. Een stijging van de oranje lijn impliceert een daling van de hypotheekrente.

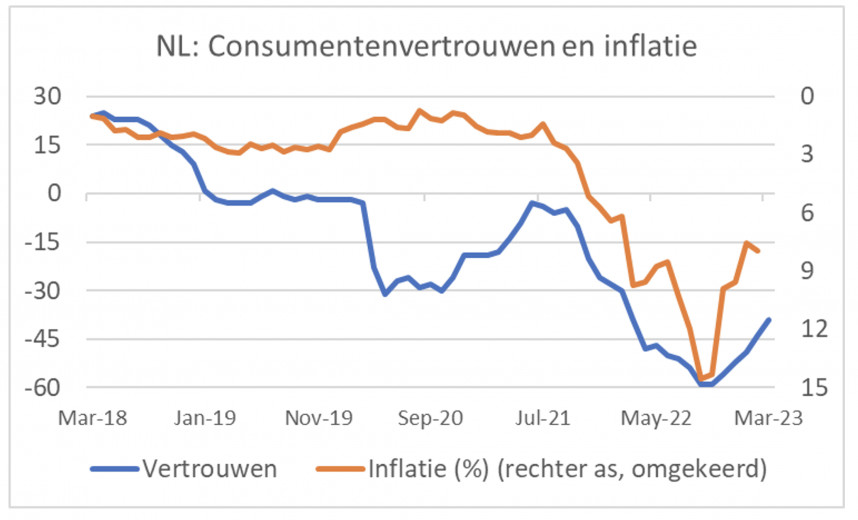

Het consumentenvertrouwen in ons land is voor de vijfde maand op rij verbeterd. De index van het CBS steeg van -44 in februari naar -39 in maart. Dat blijft overigens een laag niveau, veel lager dan het langjarige gemiddelde (circa -8). De consument werd over de hele linie iets minder pessimistisch. Ik had een wat meer geprononceerdere stijging verwacht gelet op het sterk gestegen minimumloon, de verhoogde uitkeringen (waaronder de AOW), het energieprijsplafond, de iets lagere belastingen en de oplopende stijging van de cao-lonen. De volgende grafiek suggereert echter dat het consumentenvertrouwen momenteel sterk wordt beïnvloed door de trend in de inflatie. Het is interessant te constateren dat het vertrouwen aan een duikvlucht begon toen de inflatie vanaf medio 2021 een stijging inzette. De centrale bankiers (in ons deel van de wereld) maakten zich toen nog nergens zorgen om. De inflatie is sinds september vorig jaar weer wat gedaald en dat heeft zich vertaald in een verbetering van het consumentenvertrouwen. Ik vermoed dat de inflatie de komende maanden verder zal afnemen en daarom ligt een verder herstel van het vertrouwen onder consumenten in de rede. Of de Nederlandse consument zich veel aantrekt van de onrust bij buitenlandse banken valt te bezien. Ik vermoed van niet omdat die onrust zich niet in Nederland manifesteert.

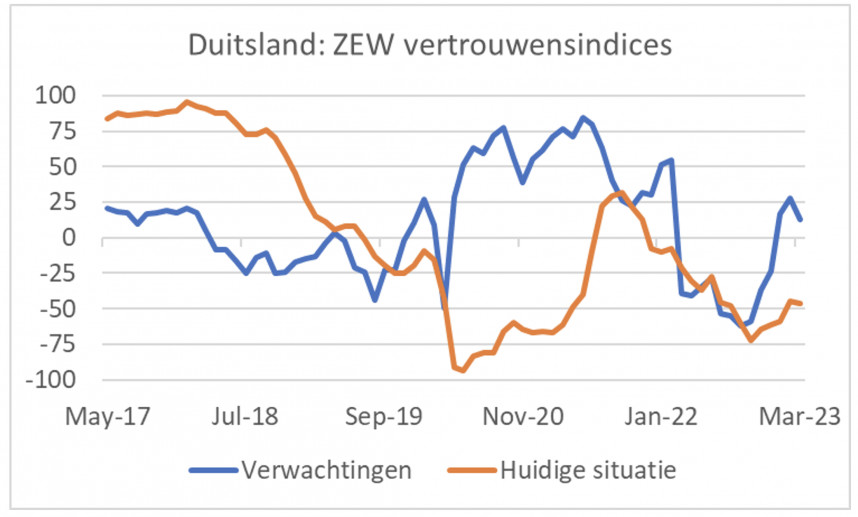

Economen en analisten die door ZEW worden geënquêteerd worden, naar ik aanneem, wel beïnvloed door de onrust. Volgens de indices van ZEW is het vertrouwen in de Duitse economie in maart afgenomen, nadat het juist een aantal maanden op rij was verbeterd. Aangezien die daling wellicht verband houdt met de onrust ligt een verbetering in de rede wanneer die vermindert of verdwijnt.

De Nederlandse overheidsfinanciën waren vorig jaar min of meer in balans. Er was zelfs een klein overschot van circa €100 miljoen (0,01% bbp). In 2021 was er nog een tekort van €20 miljard, 2,4% bbp. De inkomsten stegen in lijn met het nominale bbp, al was er wel een incidentele ontvangst van €6 miljard uit hoofde van de eenmalige solidariteitsheffing op de overwinsten van fossiele bedrijven. Ik ben benieuwd of die heffing net zo eenmalig zal zijn als het 'kwartje van Kok'. Na de crisis van 2008 is een bankenbelasting ingevoerd. Die bestaat nog altijd en levert bijna een half miljard per jaar op. De banken berekenen die natuurlijk gewoon door aan hun klanten…

Overheidsfinanciën profiteerden van onderuitputting

Door de hoge gasprijzen stegen de aardgasbaten voor het Rijk, al werd het grootste deel daarvan aan de burger teruggegeven. Aan de energietoeslag voor gezinnen met lage inkomens werd €2 miljard besteed terwijl de €190 die elk huishouden in november en december ontving €3 miljard kostte. De overheidsfinanciën profiteerden verder van enige 'onderuitputting', dat wil zeggen dat de overheid niet alle begrote uitgaven kon doen, onder andere vanwege personeelstekorten. Bij de presentatie van het jaarverslag van DNB pleitte Klaas Knot gisteren voor bezuinigingen of belastingverhogingen. Volgens het Centraal Economisch Plan van een paar weken geleden beloopt het overheidstekort dit jaar alweer 3% bbp en verslechtert de situatie in de jaren na 2024 bij ongewijzigd beleid.

Overigens boekte DNB een verlies in 2022. Dat zat eraan te komen. Ik heb daar in het verleden al over geschreven. DNB heeft, net zoals andere centrale banken in de eurozone, de laatste jaren voor fikse bedragen obligaties gekocht met een effectief rendement dichtbij nul. Daarmee is overliquiditeit in het financiële systeem gecreëerd. Die slaat in de vorm van bankreserves per definitie neer op de balans van DNB. Doordat de ECB de rente heeft verhoogd moet zij nu (een steeds hogere) rente betalen op die bancaire tegoeden. Wie bezittingen heeft die niets opleveren en zich financiert met leningen die wel iets kosten, zal verlies lijden. En dat gebeurt dan ook. Heel erg is dat niet.

De vergelijking met 2008 gaat mank

Deze week stond vooral in het teken van de Fed-vergadering en de naweeën van de problemen in de bancaire sector. Ik heb het al eerder geschreven. De vergelijking met 2008 gaat mank. De verschillen met toen zijn groter dan de overeenkomsten. De problemen bij SVB en Credit Suisse zullen in mijn optiek incidenten blijken, al zijn andere incidenten niet uit te sluiten. Een belangrijk verschil met 2008 is dat de oorsprong van de problemen destijds lag bij de sterk in waarde gedaalde rommelhypotheken. Niemand wist of die hypothecaire leningen uiteindelijk terugbetaald zouden worden of niet. Bij SVB ontstonden de problemen door een veel te groot renterisico in de portefeuille staatsleningen. Maar aan de gegoedheid van de Amerikaanse overheid hoeft (voorlopig) niet te worden getwijfeld. Verder zijn banken nu beter gekapitaliseerd en hebben ze grotere liquiditeitsbuffers. Ten slotte treden de autoriteiten nu veel alerter en voortvarender op dan toen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport