Opinie Han de Jong

Europese economie zwakt af, VS pakt juist momentum

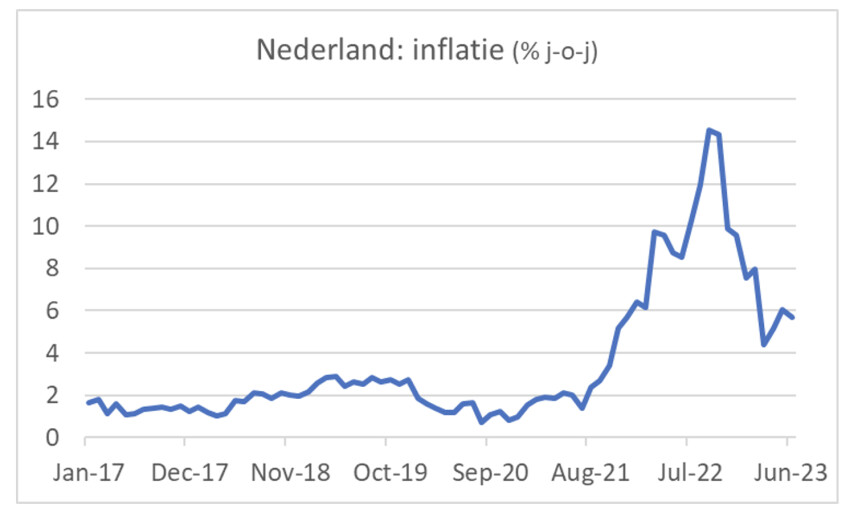

De Nederlandse inflatie daalt tot 5,7% in juni. In de tweede helft van het jaar gaat het inflatiecijfer door basiseffecten fors verder dalen. Het Duits ondernemersvertrouwen krijgt een nieuwe knauw en ook de Europese conjunctuur kachelt verder achteruit. De Amerikaanse groei daarentegen wint juist vaart. Maar als dat een daling van de inflatie in de weg staat, trekt de Fed de rente nog steviger op.

De inflatie in ons land bedroeg in juni 5,7%. Dat viel behoorlijk mee. In mei was het nog 6,1%. Bedenk dat het prijspeil in juni vorig jaar ongewijzigd was ten opzichte van de voorgaande maand. Dat de jaar-op-jaar inflatie is verminderd, impliceert derhalve dat het prijspeil in juni dit jaar is gedaald ten opzichte van mei. Het leven is in juni in absolute zin dus iets goedkoper geworden. Dat mag in de krant, al zeggen de veranderingen van de ene op de andere maand niet veel.

Inmiddels neemt de inflatie over een breed front af. Voedselprijzen waren 12,6% hoger dan een jaar geleden, terwijl dat in mei nog 12,8% was. Bij diensten nam de stijging af van 6,1% in mei tot 5,7% in juni en industriële goederen (excl. energie en brandstoffen) waren in juni 7,3% duurder dan een jaar eerder, tegen 8,9% in mei. Alleen bij energie ging het de andere kant op. Terwijl in mei nog een jaar-op-jaar daling van 18,5% werd gemeten, staat er voor juni -16,3% in de boeken.

Het CBS heeft deze maand een nieuwe berekeningsmethode geïntroduceerd. Vorig jaar bleken de feitelijke uitgaven van consumenten aan energie veel minder snel te stijgen dan je mocht verwachten op basis van de inflatiecijfers van het CBS. In de berekeningen ging het CBS er altijd vanuit dat alle huishoudens elke maand een nieuw energiecontract afsluiten. Dat is niet zo, veel mensen hebben een contract waarbij de prijs voor langere tijd vastligt. Als de prijzen zich gematigd ontwikkelen maakt dat niet veel uit, maar bij forse verandering van de prijzen wel.

Het CBS heeft nu een nieuwe berekeningsmethode ontwikkeld die rekening houdt met de vaste contracten. Dat scheelt een slok op een borrel. In september vorig jaar bereikte de inflatie (berekend met de oude methode) een hoogtepunt van 14,5%, maar op basis van de nieuwe methode was dat slechts 7,8% geweest. De oude methode overschatte de feitelijke inflatie dus sterk. Inmiddels dalen de energieprijzen en nu zien we het omgekeerde. In mei bedroeg de inflatie op basis van de oude methode 6,1%, de nieuwe methode laat 9,9% zien.

De cijfers over juni zoals het CBS die vanochtend heeft gepubliceerd zijn een mengeling van beide methoden. De 5,7% is het verschil tussen de waarde van de prijsindex volgens de nieuwe methode en die van de prijsindex van juni vorig jaar volgens de oude methode. Het CBS kiest voor deze aanpak omdat men anders de reeks van het officiële inflatiecijfer met terugwerkende kracht had moeten herzien. Dat zou tot allerlei problemen leiden doordat het inflatiecijfer van het CBS een heel officiële status heeft en is opgenomen in allerlei contracten, zoals bijvoorbeeld in huurcontracten voor commercieel vastgoed. Hoewel er tussen beide berekeningsmethoden op korte termijn grote verschillen kunnen bestaan, verdwijnen die verschillen op de langere termijn.

Overigens valt te verwachten dat onze inflatie heel stevig verder daalt in de tweede helft van het jaar. Dat komt dan vooral door gunstige basiseffecten. De cijfers van de AWVN laten zien dat de loonstijging die in nieuwe CAO's wordt afgesproken in juni opnieuw meer dan 8% bedroeg. Nu de inflatie daalt, zal die loonstijging ook wel afnemen, maar dat proces loopt altijd wat achter. Hoe zeer de loonstijging zich zal matigen valt te bezien. In ieder geval is helder dat loonstijgingen van ca. 8% of zelfs meer niet verenigbaar zijn met 2% inflatie.

De inflatie in de eurozone als geheel daalde van 6,1% in mei tot 5,5% in juni. De kerninflatie liep daarentegen juist iets op: van 5,3% in mei tot 5,4%. De gerapporteerde inflatieverschillen tussen eurolanden worden daarbij steeds groter. Dat komt doordat de stijging van de energieprijzen vorig jaar per land nogal verschillend doorwerkte in de inflatie. Ook hebben landen vorig jaar verschillend gereageerd op de stijging van de inflatie in het algemeen en de energieprijzen in het bijzonder. Veel van de tijdelijke maatregelen die toen zijn getroffen om de pijn te verzachten en die van land tot land sterk verschilden, vervallen en dat leidt in de jaar-op-jaar vergelijking tot grote basiseffecten. Zo stegen de prijzen in Spanje in juni met 0,6% ten opzichte van mei (best een forse stijging), maar daalde het jaar-op-jaar cijfer toch van 3,2% in mei tot 1,9%. In Duitsland stegen de prijzen in juni met 'slechts' 0,3% maand-op-maand, maar liep de jaar-op-jaar stijging juist op: 6,4% in juni tegen 6,1% in mei.

Divergentie Europa versus VS

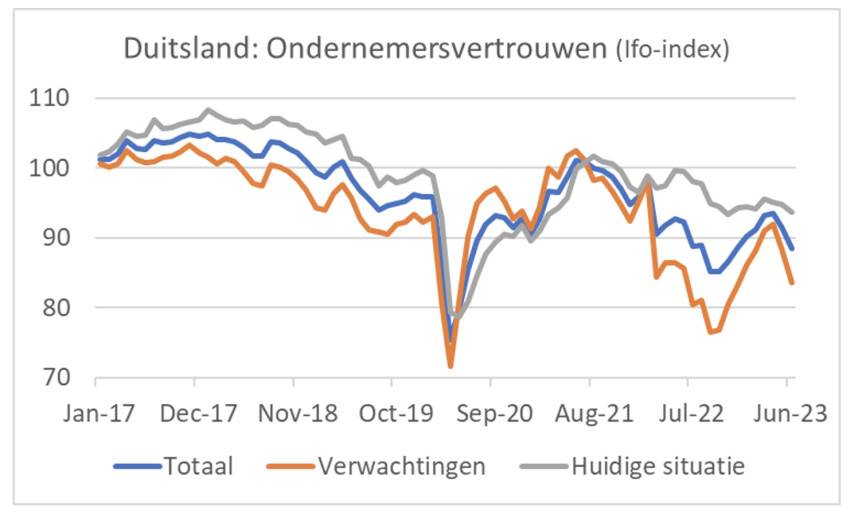

Ik krijg de indruk dat de conjunctuur in Europa en de VS uit elkaar begint te lopen. Bij ons lijkt de conjunctuur verder te verzwakken terwijl de economie in de VS juist wat meer momentum lijkt te krijgen. Zo daalde het Duitse ondernemersvertrouwen volgens de toonaangevende Ifo-index scherp in juni. De verwachtingencomponent daalde van 88,3 in mei tot 83,6. Dat is best een forse daling en de tweede op rij. Ook in ons land daalde het ondernemersvertrouwen in juni. De reeks van het CBS die het vertrouwen van ondernemers in de industrie meet, laat in juni een waarde zien van 1,0. Dat is lager dan de 2,1 van mei; het is de laagste stand sinds februari 2021 en het ligt beneden het gemiddelde van de lange termijn.

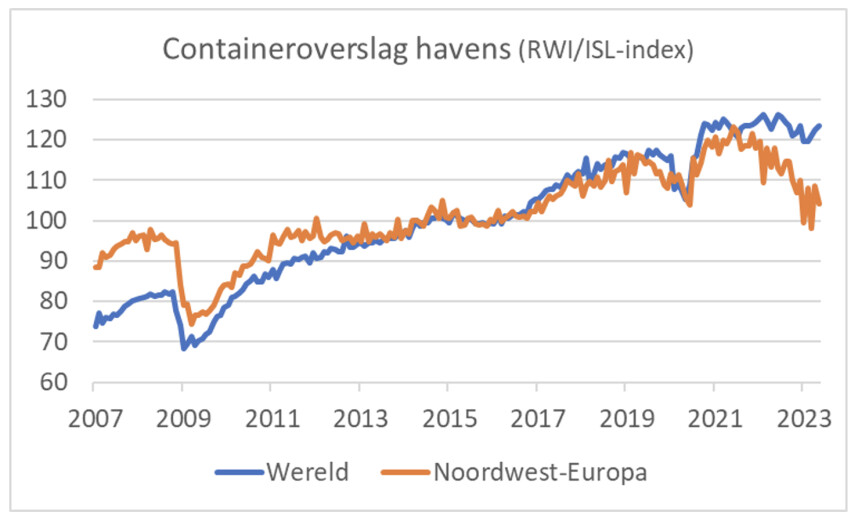

Ik probeer de hartslag van de economie regelmatig te controleren door de cijfers te volgen over containeroverslag in havens. Voor de wereld als geheel is al maanden sprake van stagnatie, maar in Noordwest-Europa is de containeroverslag de laatste tijd sterk afgenomen.

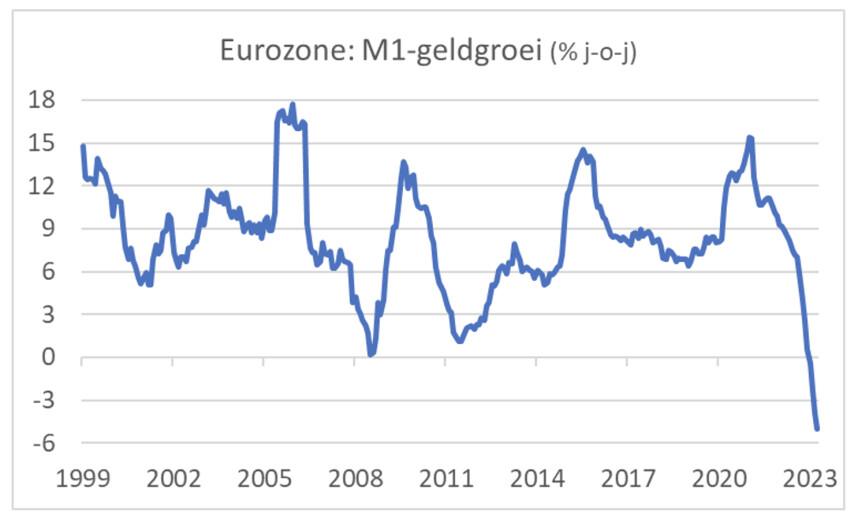

Cijfers van de ECB laten zien dat de groei van de kredietverlening afneemt. In mei was het uitstaande volume van bedrijfskredieten nog maar 4,0% hoger dan een jaar eerder. In april was dat nog 4,6%. De geldgroei zwakt al tijden af. Sterker nog, de geldhoeveelheid M1 krimpt al een poos. Sinds de invoering van de euro in 1999 hebben we dat niet eerder gezien.

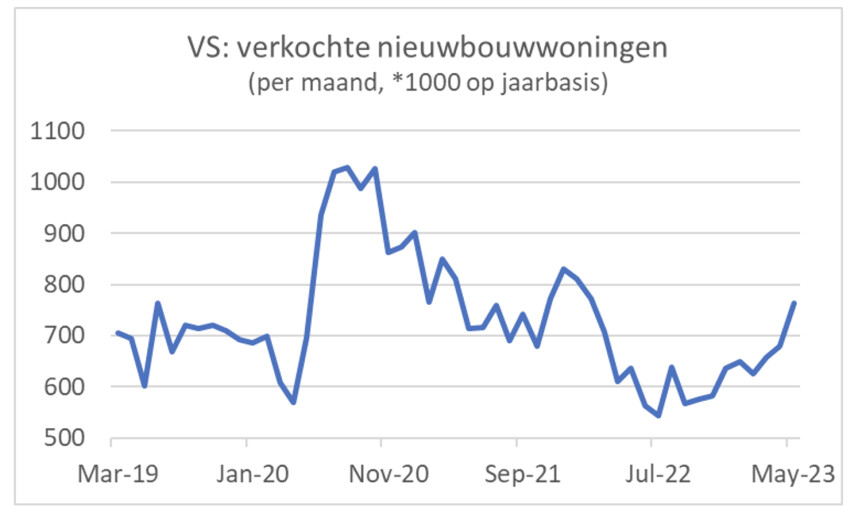

In de VS lijkt de tendens van verzwakking juist te keren. Volgens de maatstaf van de Conference Board is het consumentenvertrouwen in juni behoorlijk gestegen: 109,7 tegen 102,5 in mei. Ook diverse regionale indices van het ondernemersvertrouwen tonen een lichte verbetering in juni. Doordat de hypotheekrente al een poos vrij stabiel is, lijkt ook de huizenmarkt zich te verbeteren. Er worden geleidelijk weer meer hypotheekaanvragen gedaan voor het aankopen van woningen, de daling van de huizenprijzen neemt af en het aantal in mei verkochte nieuwbouwwoningen was het hoogst sinds februari 2022.

Het verschil verklaard

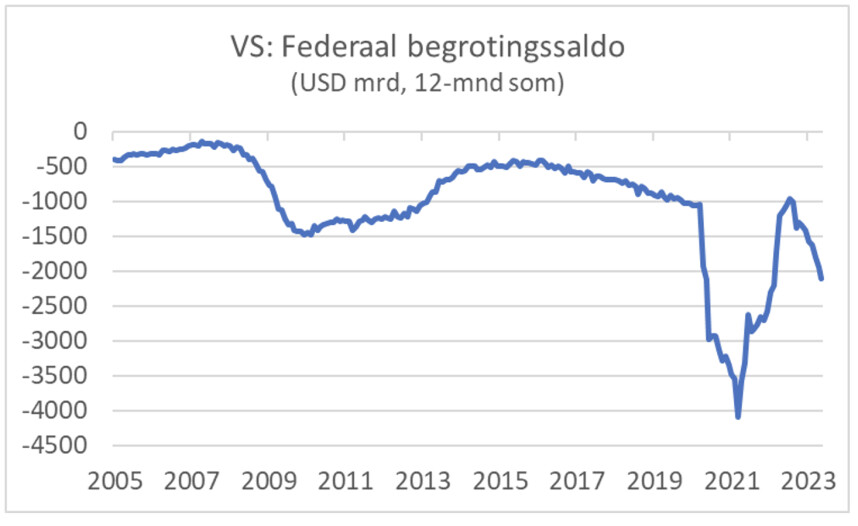

Dit roept de vraag op waardoor het verschil tussen Europa en de VS wordt bepaald. Het kan zijn dat onze conjunctuur gewoon iets op de Amerikaanse achterloopt, maar ik denk dat er meer aan de hand is. Zo zijn de energiekosten voor Europese bedrijven aanzienlijk hoger dan die voor Amerikaanse bedrijven. Ook spelen de overheidsfinanciën een rol. De federale begroting in de VS verslechtert momenteel in een spectaculair tempo. In de tien maanden tot en met mei is het over twaalf maanden gecumuleerde tekort gestegen met maar liefst ca. 4,4% BBP. Het tekort beloopt daarmee momenteel zo'n 8% BBP. Het kan niet anders dan dat die toename van het tekort de conjunctuur een impuls geeft. Uiteraard is die verslechtering van de overheidsfinanciën op termijn niet houdbaar. Deze groei-impuls zal binnen afzienbare tijd omslaan in een groeibeperkende factor.

Is goed nieuws echt goed nieuws?

Je zou denken dat de Amerikanen blij kunnen en moeten zijn met de ontwikkeling van hun economie. Maar het goede nieuws heeft ook een keerzijde. De Fed probeert de economie immers af te remmen om de inflatie onder controle te krijgen. De kans dat de inflatie naar de 2%-doelstelling daalt, neemt af naarmate de conjunctuur sterker is. Het kan haast niet anders dan dat de Fed de rente nog aanzienlijk verder zal moeten verhogen als de inflatie hardnekkig blijft.

Deze week verzamelden veel centrale bankiers zich in het Portugese Sintra voor hun jaarlijkse conferentie, de Europese tegenhanger van de befaamde Jackson Hole conferentie in de VS. Alle toonaangevende centrale bankiers kwamen aan het woord en hun boodschap was helder. Ze zullen er alles aan doen om de inflatie onder controle te krijgen. De ECB heeft nog zeker één renteverhoging in petto, maar waarschijnlijk meer. Als de Amerikaanse economie zich, om wat voor reden dan ook, sterker ontwikkelt dan voorzien en de inflatie daardoor hardnekkig blijft, dan zal de Fed de rente ongetwijfeld verder verhogen. Hoe dat gaat uitpakken voor de financiële markten valt te bezien, maar ik kan me niet voorstellen dat aandelenmarkten dolenthousiast zullen reageren.

Afsluitend

De Nederlandse inflatie is in juni gelukkig weer gedaald. De loonstijging die in nieuwe CAO's wordt afgesloten neemt nog toe, maar zal zich op termijn ook wel matigen. Hoezeer de loonstijging zich zal matigen is bepalend voor de inflatie op de langere termijn en zal mede beïnvloed worden door de krapte op de arbeidsmarkt. De Europese conjunctuur verzwakt steeds verder. Een recessie blijft het meest waarschijnlijk. De Amerikaanse economie lijkt juist aan vaart te winnen. Dat is op zich goed nieuws, maar kan de gewenste daling van de inflatie in de weg staan. In dat geval heeft de Fed geen keus en zal zij niet schromen om de rente nog aanzienlijk verder te verhogen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport