Opinie Han de Jong

Scenario zachte landing na inflatie omarm ik nog niet

De Duitse industrie lost haar belofte niet in, terwijl onze industrie het iets beter lijkt te doen. Het aantal faillissementen daalt in juli, maar trend is omhoog. De inflatie daalt en het heilzame 'zachtelandingscenario' wordt waarschijnlijker. Maar ik omarm het nog niet. China blijft intussen kwakkelen en is mogelijk in een balansrecessie terechtgekomen.

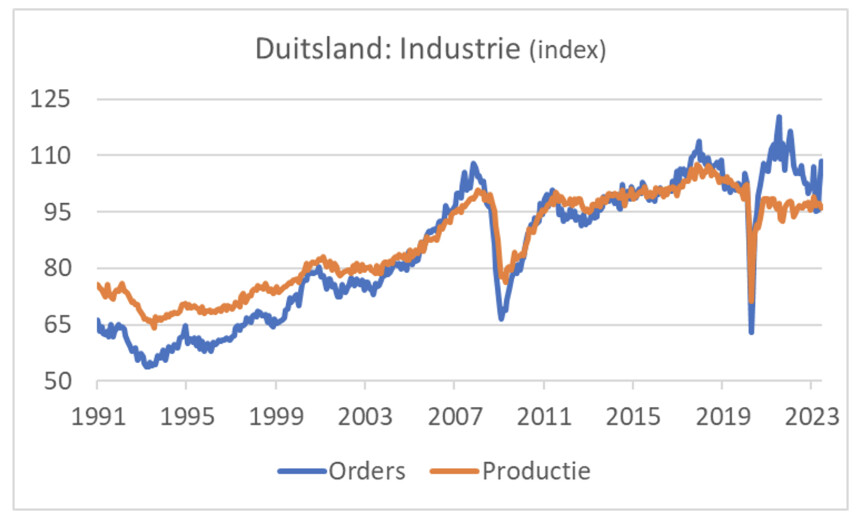

Vorige week schreef ik hier enthousiast over de verrassend sterke stijging van de nieuwe orders die de Duitse industrie in juni heeft geboekt na een ook al verrassend sterk cijfer in mei. Kruipt de Duitse industrie dan toch eindelijk uit het dal? Die hoop en het eraan gekoppelde optimisme werden maandagochtend vakkundig de grond in geboord. De productie daalde in juni met 1,5% maand-op-maand en met 1,7% jaar-op-jaar. Er was wel een lichte verbetering in de energie-intensieve sectoren. Daar steeg de productie met 1,1% maand-op-maand, maar het productieniveau lag nog altijd 12,2% lager dan in juni 2022 en zelfs bijna 18% lager dan medio 2021. Voordat de spectaculaire stijging van de Europese gasprijs begon.

Het eerste plaatje laat zien dat er de laatste jaren iets opmerkelijks is gebeurd. De ontwikkeling van de orders en de productie loopt historisch goed met elkaar in de pas, maar daarvan is de laatste jaren helemaal geen sprake. Ik heb er niet direct een verklaring voor, noch heb ik een idee wat dit precies impliceert voor de toekomst. Logischerwijs denk je dat het productieniveau toch ook een poosje boven het orderniveau moet liggen. We gaan het zien.

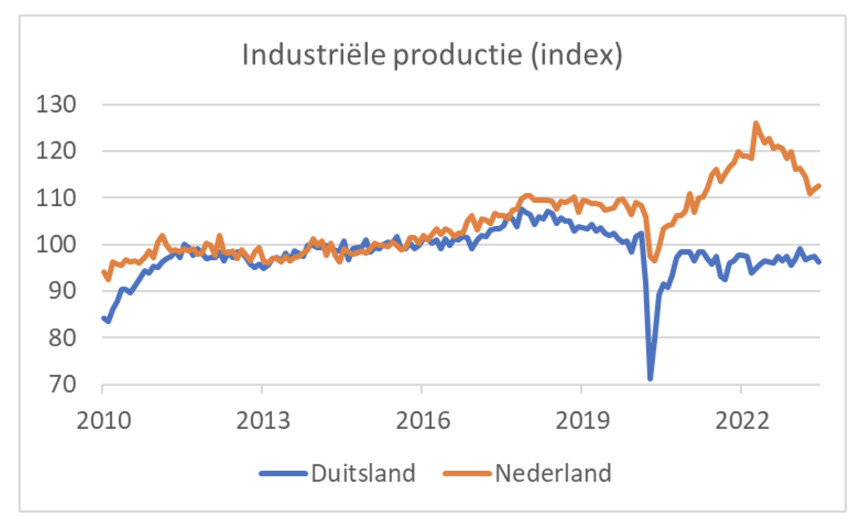

In het verleden heb ik regelmatig gewezen op de ontkoppeling tussen de Nederlandse en de Duitse industriële productie de laatste jaren. In juni lag de productie in de verwerkende industrie in ons land 7,7% lager dan een jaar eerder. Dat klinkt niet best en dat is het ook niet. Maar het is deels een gevolg van de sterke groei vorig jaar en het is wel beter dan in de voorgaande twee maanden. Bovendien is de productie in mei en juni maand-op-maand gestegen met 0,8% en 0,7% respectievelijk. De productie in de energie-intensieve chemische industrie lag nog 5,7% lager dan een jaar geleden, maar is na het inzetten van de daling van de energieprijzen de laatste maanden gelukkig wel duidelijk aangetrokken. In mei en juni steeg de productie maand-op-maand respectievelijk met 3,6% en 6,0%. Dat geeft de burger moed.

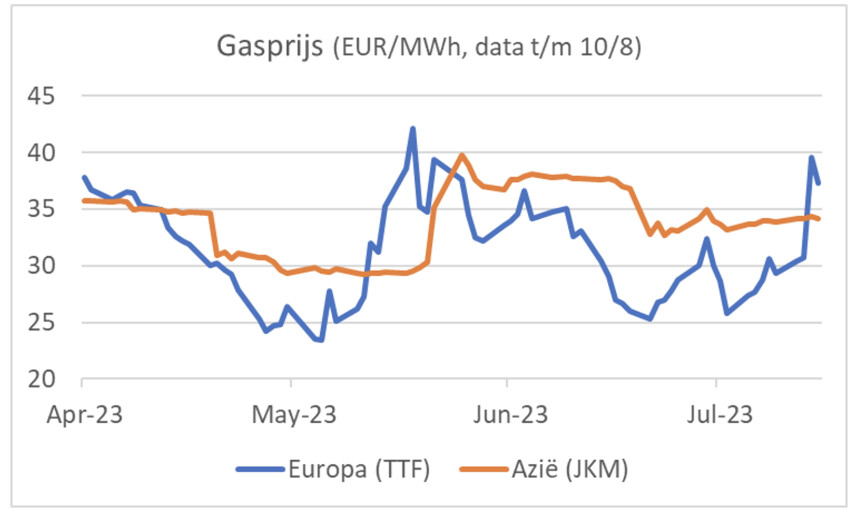

Wel dient gezegd dat de energieprijzen inmiddels weer oplopen. De olieprijs lag in mei en juni nog rond $75 per vat, maar schommelt nu tussen $85 en $90. OPEC voorspelt een vraagoverschot. De Europese gasprijs is de laatste dagen ook gestegen. Schommelde die recentelijk tussen €25 en €30 per MWh, de laatste dagen staat er opeens bijna €40 op de borden. De prijzen voor levering vanaf december tot en met eind volgend jaar liggen allemaal boven €50 MWh. De Amerikaanse gasprijs bedraagt circa €8,50 MWh. Dat is minder dan een kwart (!!!) van de Europese prijs en dus evident slecht voor onze concurrentiepositie. Het Amerikaanse futurecontract voor december 2024 handelt op circa €13 MWh.

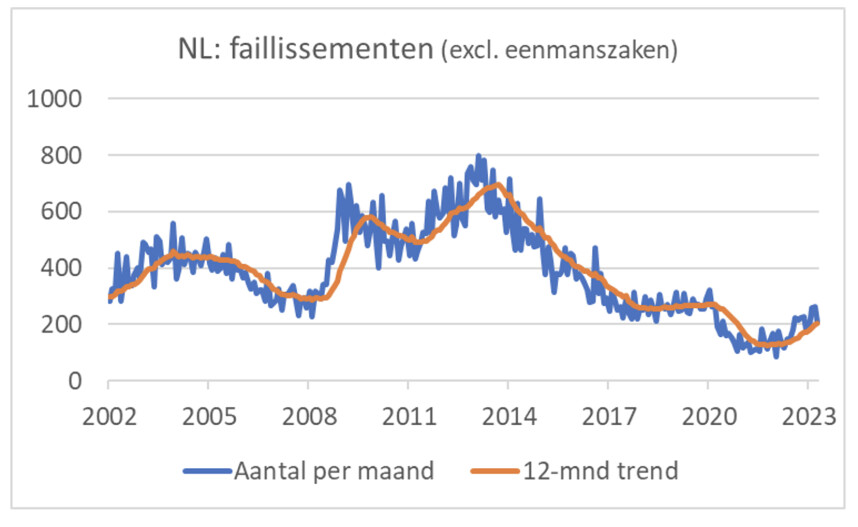

Aantal faillissementen daalt in juli

In juli gingen, voor zittingsdagen gecorrigeerd, volgens het CBS 219 bedrijven (exclusief eenmanszaken) failliet, minder dan de 274 van juni, maar veel meer dan de 126 van juli 2022. Het volgende plaatje laat zien dat het aantal faillissementen tijdens de coronacrisis behoorlijk afnam. Inmiddels normaliseert het aantal failliete bedrijven. Over de periode 2020-2022 zijn er zo'n 3.500 minder bedrijven failliet gegaan dan verwacht had mogen worden als de trend van de drie voorgaande jaren was gevolgd. Het lijkt mij dat een fors aantal van die 3.500 alsnog kopje onder zullen gaan.

Een rondje inflatie

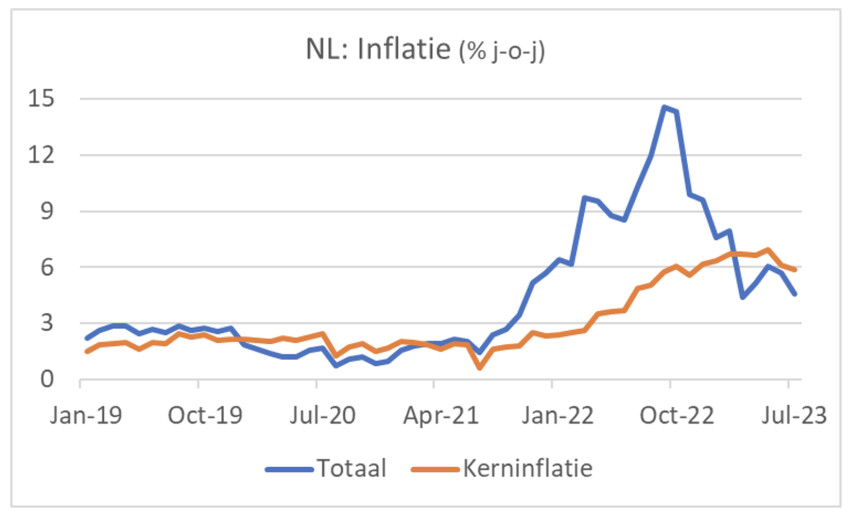

Het CBS rapporteerde vorige week al dat onze inflatie in juli 4,6% bedroeg tegen 5,7% in juni. De kerninflatie viel terug van 6,1% in juni tot 5,8% in mei. De komende twee of drie maanden valt de inflatie nog fors verder terug vanwege basiseffecten. In augustus en september vorig jaar stegen de prijzen maand-op-maand immers respectievelijk met 2,0% en 2,4%.

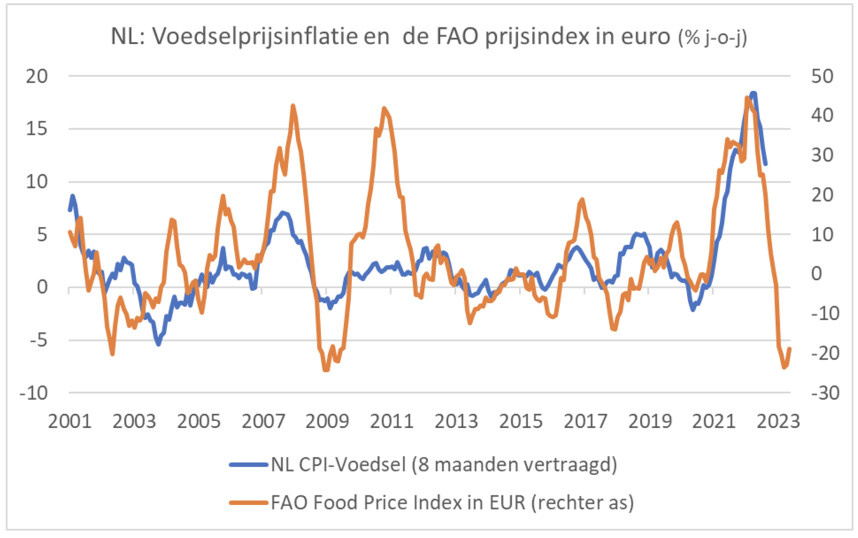

Er is het nodige gedoe over de 'prijzen in de winkels', met name de voedselprijzen. Die voedselprijsinflatie is de laatste maanden behoorlijk teruggevallen. In juli iets minder dan 12%; in juni was het nog meer dan 13% en eerder dit jaar was het zelfs bijna 19%.

Ook die daling is grotendeels aan basiseffecten te danken. Maand-op-maand was in juli opnieuw sprake van een lichte stijging: +0,2%. Die was echter minder dan de maandelijkse stijging in juli vorig jaar. Het moet raar lopen als de voedselprijsinflatie niet verder tempert. Voedselprijzen in de winkels volgen de wereldmarktprijzen en de energieprijzen met een vertraging. Het volgende plaatje brengt de relatie tussen onze voedselprijsinflatie en de wereldmarktprijzen in beeld. De voedselprijsinflatie loopt zo'n acht maanden achter op de wereldmarktprijzen en je mag verwachten dat die daardoor voorlopig blijft dalen. Wel reageren de voedselprijzen in de winkels nu veel sterker op de wereldmarktprijzen dan in 2008 en 2011, toen de FAO Food Price index ook fors steeg. Ongetwijfeld heeft dat alles te maken met de ontwikkeling van de gasprijzen.

Zachte landing VS komt naderbij, maar ik vertrouw het nog niet

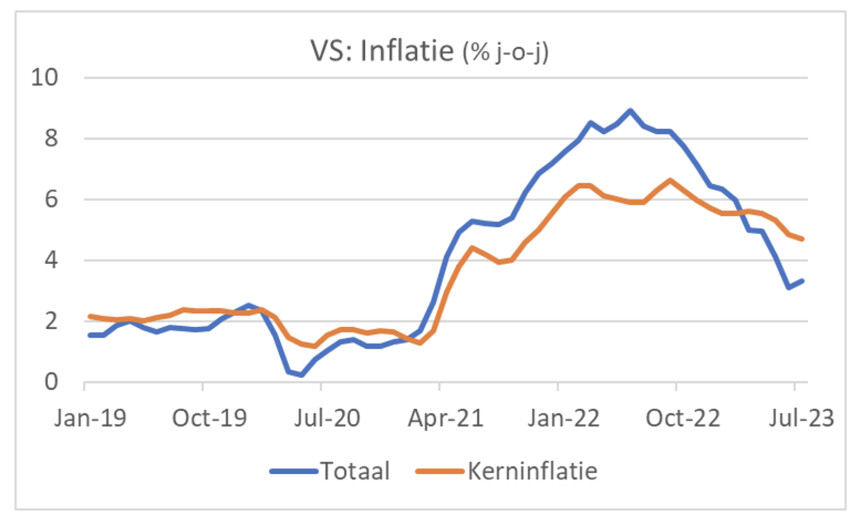

De Amerikaanse inflatie is in juli juist iets opgelopen: 3,2% tegenover 3,0% in juni. Die stijging was ook aan basiseffecten toe te schrijven. Maand-op-maand bedroeg de prijsstijging slechts 0,2%. Ook zonder voedsel en energie liepen de prijzen in juli met 0,2% op. Jaar-op-jaar viel de kerninflatie een fractie terug: 4,7% tegen 4,8% in juni.

Ook in de VS valt de voedselprijsinflatie terug. Dat proces is maanden eerder ingezet dan bij ons. In juli waren de voedselprijzen 4,9% hoger dan een jaar eerder. Op het hoogtepunt was dat nog 11,4%. Ook in de VS valt de voedselprijsinflatie nog wel verder terug.

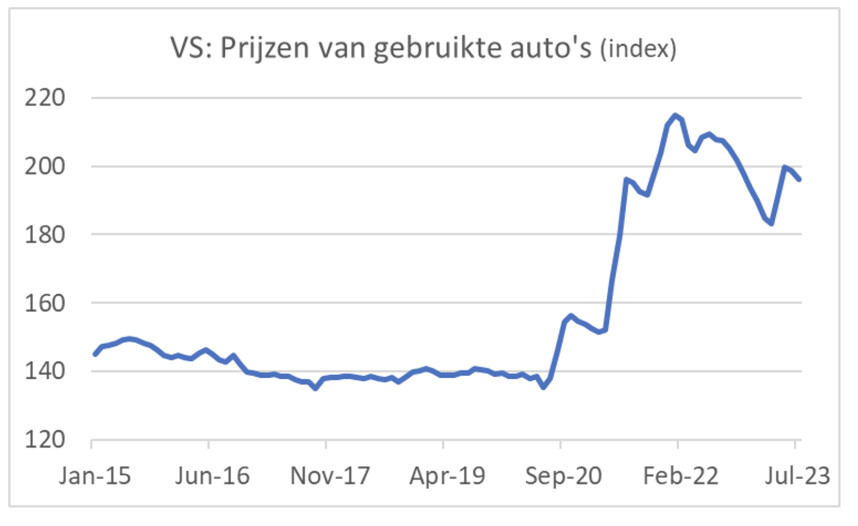

Verder is er nog steeds een proces van normalisering gaande. Tijdens de pandemie leidden de lockdowns en het daardoor veranderde consumptiepatroon, in combinatie met logistieke verstoringen tot zeer opmerkelijke prijsontwikkelingen. Zo explodeerde de prijs van tweedehandsauto's. Het volgende plaatje dit zien en ook dat inmiddels enige normalisering plaatsvindt. In juli waren de prijzen 5,6% lager dan een jaar eerder. Het lijkt mij onwaarschijnlijk dat het prijsniveau terugkeert naar het niveau van voor de pandemie, maar enige verdere daling lijkt toch wel voor de hand te liggen. Hoewel het gewicht van gebruikte auto's in de inflatiemand gering is, tikt het toch aan als de prijsveranderingen maar groot genoeg zijn. Dit patroon speelt ook bij enkele andere categorieën.

De gematigde inflatie maakt het zachtelandingscenario waarschijnlijker. Dat wil zeggen dat de inflatie naar de doelstelling van de Fed beweegt zonder dat daarvoor nog een verdere rentestijging en recessie nodig zijn. Dat is niet het scenario dat ik al een tijd aanhang. Ik ben pessimistischer en denk dat uiteindelijk een afkoeling van de arbeidsmarkt nodig is en dat daarvoor een hogere rente nodig is. Maar de cijfers kan ik niet ontkennen. Natuurlijk kan ik erop wijzen dat de kerninflatie nog altijd ver boven de doelstelling ligt. Dat komt voor een belangrijk deel door de huren. Die hebben in de VS een gewicht van circa 40% in de kerninflatie. De huurinflatie is over het hoogtepunt heen en blijft de komende maanden wel verder dalen. Dat gaat de kerninflatie drukken.

Toch vind ik het te vroeg om het zachtelandingscenario te omarmen. We moeten ons realiseren dat de daling van de inflatie mede wordt veroorzaakt door een normalisering van uit het lood geslagen prijzen, zoals die voor gebruikte auto's. Zulke prijzen blijven niet dalen. Daarbij komt dat de huizenprijzen alweer enkele maanden aantrekken en dat maakt het onzeker of de huurinflatie voldoende tempert. Tenslotte daalt, net als bij ons, de loonstijging. Ook hier is het de vraag of het, gelet op de krapte van de arbeidsmarkt, voldoende is om op termijn bij de 2% inflatiedoelstelling te blijven. Maar ik kan niet ontkennen dat de recente cijfers het zachtelandingscenario waarschijnlijker hebben gemaakt.

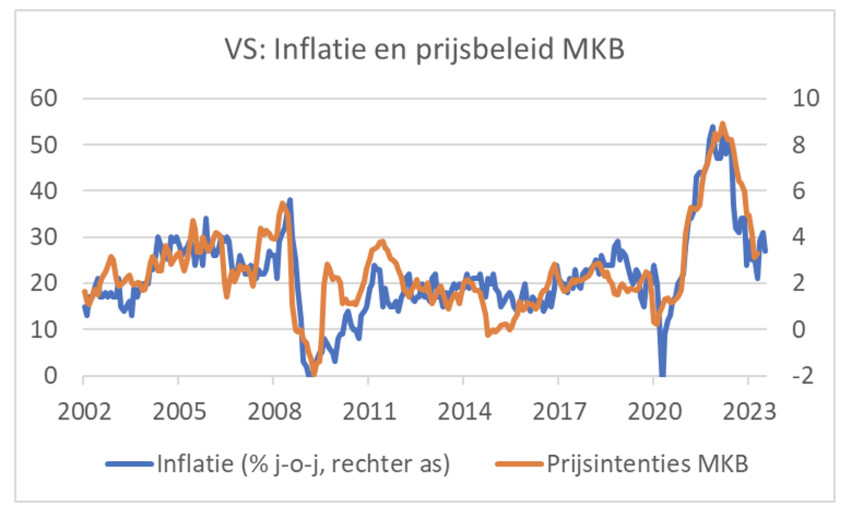

Tenslotte lijkt het prijsbeleid van het MKB een veel forsere desinflatie in de weg te staan. Bovenstaand plaatje toont naast de inflatie ook de zogeheten prijsintenties zoals die blijken uit de maandelijkse enquête van de NFIB onder haar leden. De inflatiereeks is in het plaatje vier maanden vertraagd om de beste 'fit' te krijgen. Het is geen wet van meden en perzen, maar de correlatiecoëfficiënt van deze twee reeksen is 0,80.

China blijft kwakkelen, is sprake van een 'balansrecessie'?

De problemen van de Chinese economie blijven een belangrijk thema dit jaar. Het abrupte einde van de lockdowns eind vorig jaar heeft nog steeds niet tot een overtuigende versnelling van de economische groei geleid. In juli lag de waarde van de invoer 12,4% lager dan een jaar eerder. In juni was dat -6,8%. Dat kwam ten dele wel door hoge invoercijfers in juli vorig jaar, maar zo'n sterke daling duidt toch ook op zwakte van de binnenlandse vraag. De exportwaarde was maar liefst 14,5% lager dan in juli vorig jaar. Ook de zwakte van de internationale conjunctuur, in het bijzonder in de industrie, speelt China duidelijk parten.

Inmiddels is de inflatie in China onder nul gezakt. In juli bedroeg de inflatie -0,3%. Net als elders daalt de Chinese inflatie al maanden. Doordat die lang niet zover was opgelopen als bij ons kom je dan sneller bij 0% uit en in dit geval zelfs eronder. De Chinese autoriteiten menen dat negatieve inflatie tijdelijk is. We gaan het zien. Toen Japan naar een negatieve inflatie zakte, bleek dat een verlammende invloed op de economie te hebben. Het was voor de Japanse beleidsmakers ook lastig om zich van die negatieve inflatie te ontdoen. Stimuleringspakketten bleken nauwelijks en steevast slechts tijdelijk effectief. Er werd gesproken over een 'balansrecessie'. Veel entiteiten werden geplaagd door ongezonde balansverhoudingen en gebruikte elke verbetering in de lopende financiële omstandigheden voor balansreparaties in plaats van investeringen of consumptie op te voeren. Balansherstel zoog zo elke dynamiek uit de economie.

Onder economen gaan stemmen op dat ook China in zo'n 'balansrecessie' is beland. Uiteraard heeft de ontwikkeling van de Chinese economie gevolgen voor de inflatie. Als overtuigend groeiherstel uitblijft, heeft dat gevolgen voor de grondstoffenprijzen. Dat helpt de inflatie bij ons te drukken. Een krachtig herstel in China daarentegen doet de grondstoffenprijzen stijgen. Dat heeft bij ons dan ook gevolgen voor de inflatie.

Afsluitend

Het veelbelovende herstel van orders in de Duitse industrie heeft nog niet geleid tot sterke groei van de productie. De energie-intensieve industrie lijkt zich wel wat te herstellen, maar het productieverlies ten opzichte van het hoogste punt is nog altijd heel fors. De angst blijft dat een deel van die productie voorgoed is verdwenen. De Nederlandse industrie produceert fors minder dan een jaar geleden, maar maand op maand is het nu al twee maanden iets beter gegaan. En het herstel van de energie-intensieve industrie lijkt bij ons wat overtuigender dan in Duitsland.

De inflatie daalt, zowel bij ons als elders. Dat proces blijft zich de komende maanden door basiseffecten voortzetten. Toch moeten we ons realiseren dat het beeld onduidelijk blijft. Sommige prijzen die in de pandemie waren opgelopen dalen nu, maar blijven niet dalen. De loonstijging tempert zich. Een verdere afzwakking van de loonstijging is nodig om uiteindelijk bij de 2% doelstelling van centrale banken te blijven. Of dat bij de huidige krapte op de arbeidsmarkt gaat lukken, is de vraag. Ik kan echter niet ontkennen dat het scenario van de zachte landing waarschijnlijker is geworden. Een onverhoopte stijging van energieprijzen kan het beeld van dalende inflatie danig verstoren. De olieprijzen zijn de laatste weken opgelopen en de Europese gasprijs is recent ook fors gestegen. Mogelijk is dat tijdelijk. Fingers crossed.

De Chinese economie laat nog steeds geen overtuigend herstel zien. Voor de internationale conjunctuur is het een tegenvaller. Voor het internationale inflatiebeeld is het daarentegen positief.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport