Opinie Han de Jong

Hoe snel is Nederland weer uit de recessie?

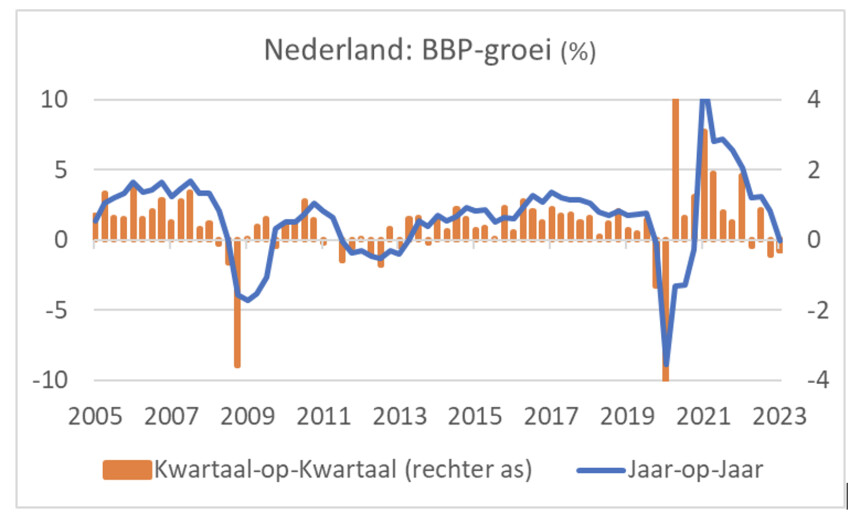

Ons Bruto Binnenlands Product (BBP) is nu twee kwartalen achtereen gekrompen. Het Centraal Plan Bureau (CPB) voorspelt herstel in de tweede helft van het jaar. Dat moet ik nog zien, want de kapitaalmarktrente loopt op en de vooruitzichten voor de wereldhandel zijn ongunstig. Dit komt doordat het Chinese herstel bepaald niet van de grond komt. De Russische centrale bank verhoogt tenslotte de rente fors.

Onze economie is ook in het tweede kwartaal iets gekrompen: -0,3% kwartaal-op-kwartaal na een krimp van 0,4% in het eerste kwartaal. Volgens de vuistregel dat een economie die twee kwartalen achtereen krimpt in recessie is, kunnen we daar dus van spreken. Jaar-op-jaar staat er nu eveneens een minnetje. Vooral de particuliere consumptie en de buitenlandse handel waren de veroorzakers van de krimp. De consumptie daalde met maar liefst 1,6% en de export 0,7% ten opzichte van het voorgaande kwartaal. De investeringen groeiden nog met 1,3%, maar ook dat was zwakker dan de +2,7% van het eerste kwartaal.

Dit is tot nog toe een milde recessie. De arbeidsmarkt blijft krap. In juli liep de werkloosheid weliswaar iets op: 3,6% tegen 3,5% in juni, maar dat kwam doordat meer mensen zich op de arbeidsmarkt meldden. Het aantal banen nam nog licht toe.

In de concept-MEV (Macro-Economische Verkenning) voorspelt het CPB dat onze economie dit jaar met 0,7% groeit. Daarvoor is het wel nodig dat de krimp van de eerste helft van het jaar omslaat in lichte groei. Eerlijk gezegd zie ik dat nog niet gebeuren. De loonstijging overtreft de inflatie, waardoor de koopkracht toeneemt. De wereldhandel blijft zwak en de rente blijft stijgen.

Krachtig herstel van China blijft uit

De wereldhandel wordt gedrukt door het uitblijven van een krachtig herstel in China. In juli lag de industriële productie er weliswaar 3,7% boven het niveau van een jaar eerder, maar dat is mager voor China. In juni was het nog 4,4%. Ook de Chinese consument laat het afweten. De detailhandelsomzet lag in juli slechts 2,5% hoger dan een jaar eerder. In juni was het 3,1%, maar in de jaren voor de pandemie waren percentages van bijna 10% gebruikelijk. De werkloosheid is gestegen van 5,2% in juni tot 5,3% in juli. Het is een teken aan de wand dat de Chinese statistici zijn gestopt met het publiceren van cijfers over de jeugdwerkloosheid. Die was in juni opgelopen tot 21,3%. Verder zijn enkele vastgoedondernemingen (opnieuw) in de problemen gekomen. Ik zie steeds meer pessimistische analyses en commentaren over China.

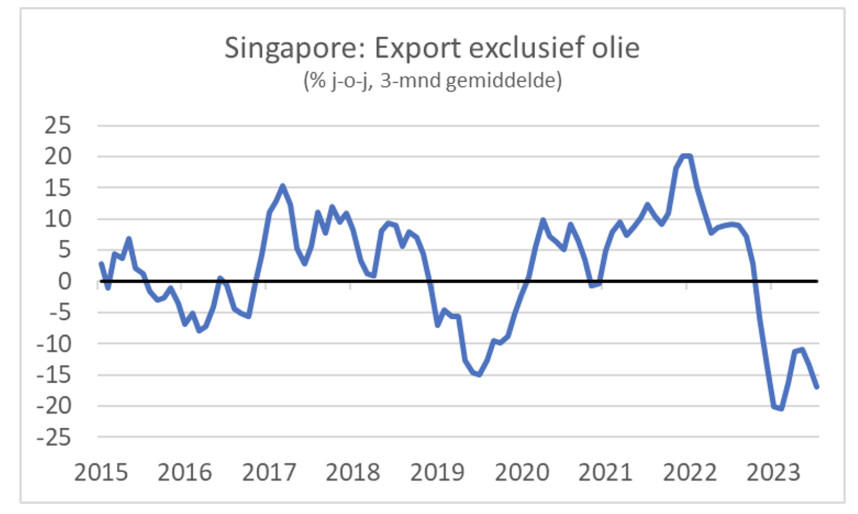

De wereldeconomie is afhankelijk van China en de landen in de regio natuurlijk helemaal. Tekenend zijn daarom ook de cijfers over de export van Singapore. Dat is uiteraard een relatief kleine economie, maar zeer open, gevoelig voor de internationale handel en zeker voor de ontwikkelingen in China. Het volgende plaatje laat zien dat de Singaporese export sterk daalt. Al is Singapore ver van ons bed, ook voor ons is dat geen goed teken.

Kapitaalmarktrente zet behoorlijke stijging in

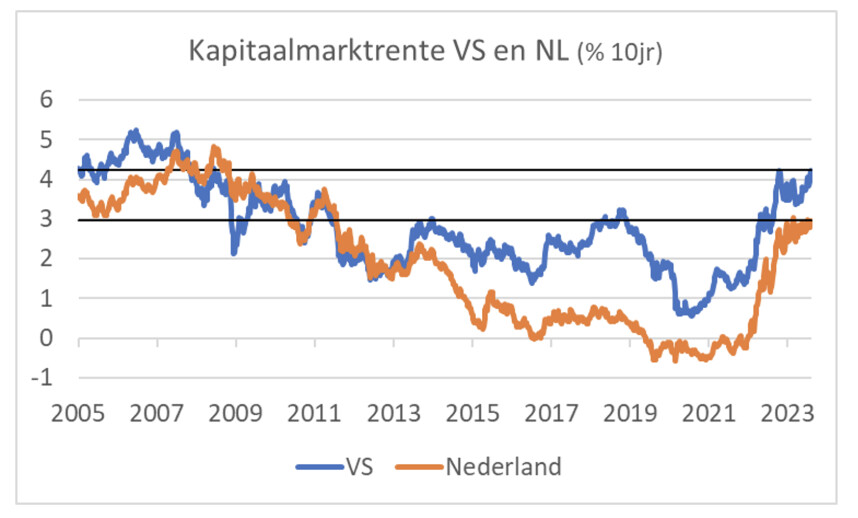

Zoals gezegd speelt ook de stijgende rente de conjunctuur niet in de kaart. De kapitaalmarktrente is aanzienlijk minder gestegen dan de officiële rente van de centrale banken. Maar de laatste weken heeft ook de kapitaalmarktrente een behoorlijke stijging ingezet. In de VS is de 10-jaarsrente nu gestegen boven het niveau van oktober/november vorig jaar. Daarmee is de hoogste stand sinds vlak voor de financiële crisis bereikt. Ook bij ons is de kapitaalmarktrente gestegen.

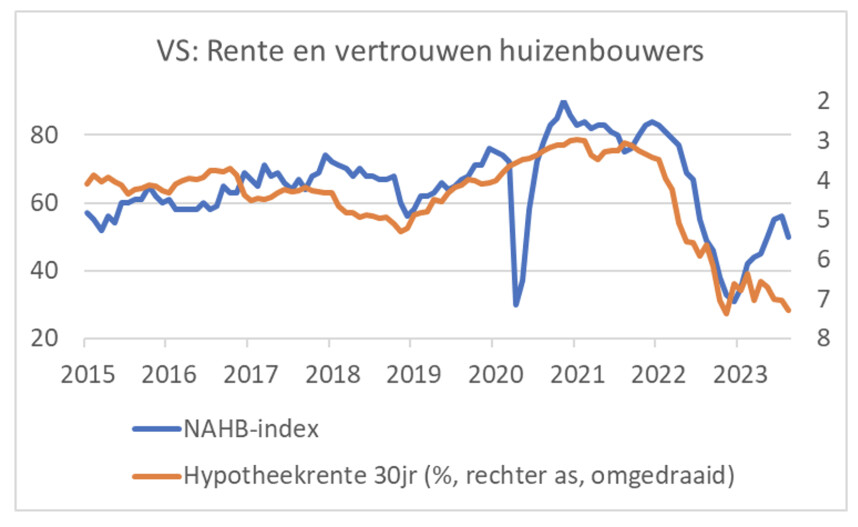

Die hoge rente zet een neerwaartse druk op de bestedingen. Uiteraard zijn sommige sectoren rentegevoeliger dan andere. Vooral de huizenmarkt is rentegevoelig. In de VS is de link van de rente naar de huizenmarkt heel snel en sterk. Het volgende plaatje toont het vertrouwen onder huizenbouwers en de hypotheekmarktrente (op omgekeerde schaal zodat een daling van de lijn een stijging van de rente weergeeft). Sinds het begin van het jaar zat het vertrouwen wat in de lift, doordat de rentestijging niet doorzette. In augustus is de vertrouwensindex van de National Association of Home Builders toch weer gedaald, ongetwijfeld vanwege de gestegen hypotheekrente. Ik moet wel zeggen dat de Amerikaanse consument zich vooralsnog niet laat ontmoedigen. De consumptie blijft gestaag toenemen.

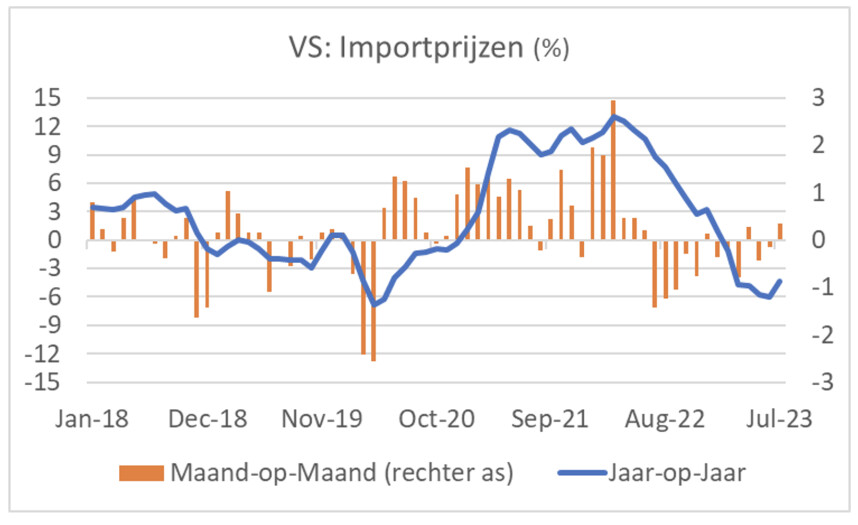

De inflatie is de laatste tijd gedaald en ik heb al vaak geschreven dat die trend de komende tijd wel door zal zetten. Ook heb ik al eerder geschreven dat de daling van de inflatie deels komt door tijdelijke factoren. Het is nuttig om te kijken wat er in de 'pijplijn' zit. De importprijzen vormen zo'n indicator. Die lopen doorgaans voor op de consumentenprijzen. In juli zijn de Amerikaanse importprijzen met 0,4% gestegen tegenover juni. Het volgende plaatje laat zien dat de deflatie bij de importprijzen vermindert. Jaar-op-jaar is nog wel sprake van en daling, maar de weg omhoog lijkt ingezet. Daarmee vermindert op den duur de drukkende werking op het niveau van consumentenprijzen. Daarom moeten we na een daling van de inflatie de komende maanden weer enige stijging verwachten.

Verzwakkende roebel en oplopende inflatie

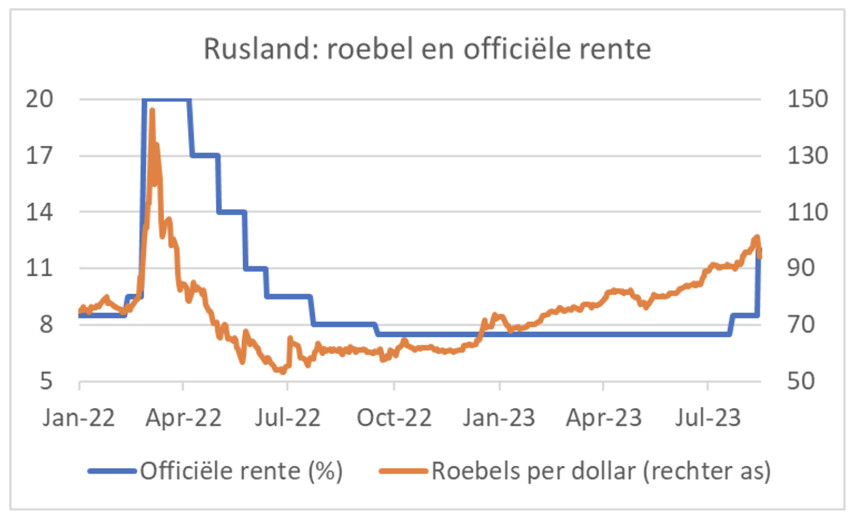

De Russische centrale bank verhoogde deze week de officiële rente van 8,5% naar 12%. Minder dan een maand geleden was de rente ook al verhoogd: toen van 7,5% tot 8,5%. Reden voor deze acties zijn de verzwakkende roebel en de oplopende inflatie. Paradoxaal genoeg zijn die het resultaat van de beter dan verwachte ontwikkeling van de Russische economie over het vorige jaar.

Toen de oorlog uitbrak maakte de roebel een forse duikeling. De centrale bank verhoogde de rente scherp en wist daarnaast met de invoering van restricties op het internationale kapitaalverkeer de roebel te stabiliseren. Sterker nog, die herstelde krachtig. Doordat wij veel minder wilden exporteren naar Rusland ontstond een groot overschot op de Russische handelsbalans. Dat ondersteunde de roebel. Maar inmiddels loopt de import weer op doordat de Russen andere leveranciers hebben gevonden en door de groei van de binnenlandse vraag, terwijl de productiecapaciteit door de oorlog wordt geschaad. Zo is het overschot op de handelsbalans min of meer verdwenen en daarmee is de steun voor de roebel verdwenen. Het wordt een hels karwei voor de beleidsmakers om de economie in rustiger vaarwater te brengen en te houden.

Afsluitend

Onze economie is twee kwartalen achtereen gekrompen en volgens de vuistregel van economen zitten we daarmee in een recessie. Iedereen noemt die recessie mild en het CPB voorspelt herstel. Hopelijk hebben ze gelijk, maar de stijgende kapitaalmarktrente en de zwakte van de wereldhandel vormen een behoorlijke tegenwind. De problemen in de Chinese economie blijken groter dan verwacht en het herstel wil maar niet van de grond komen. Ik ben er daarom nog niet direct van overtuigd dat we er met twee kwartalen krimp vanaf komen.

Hoewel het redelijk is te veronderstellen dat de inflatie de komende tijd blijft dalen, moeten we ons realiseren dat sommige factoren die de inflatie drukken tijdelijk zijn. Zo lijkt de daling van de importprijzen in de VS voorbij. Lagere importprijzen kunnen worden gezien als 'dis-inflatie in de pijplijn'. Die gaat dus verdwijnen. Na een daling van de inflatie gedurende de komende maanden, moeten we daarom rekenen op enige stijging daarna. Hoe krachtig die is, is nog heel onzeker.

De Russische centrale bank heeft de rente voor de tweede keer binnen een maand verhoogd. Ze reageert daarmee op oplopende inflatie en de verzwakking van de roebel, twee ontwikkelingen die elkaar kunnen versterken. De kans is groot dat de Russische rente verder omhoog gaat. De druk op de economie en de uitdagingen voor de beleidsmakers nemen toe.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport