Opinie Han de Jong

De ECB is 'klaar' met verhogen rente

De ECB liet de officiële rente deze week ongemoeid na tien opeenvolgende renteverhogingen vanaf juli vorig jaar. Het zou mij verbazen als dit slechts een pauze is waarna nog verdere renteverhogingen zullen volgen. Ik denk dat de ECB de rente niet meer verder zal verhogen, hoewel de inflatie in de eurozone nog ruim boven de doelstelling ligt.

Monetair beleid werkt door met aanzienlijke en variabele vertragingen. Daarom moet een centrale bank niet doorgaan met renteverhogingen tot de inflatiedoelstelling is bereikt. De uitdaging is het moment te vinden wanneer men met renteverhogingen dient te stoppen. Te ver doorgaan zal ongewenste schade aan de economie toebrengen.

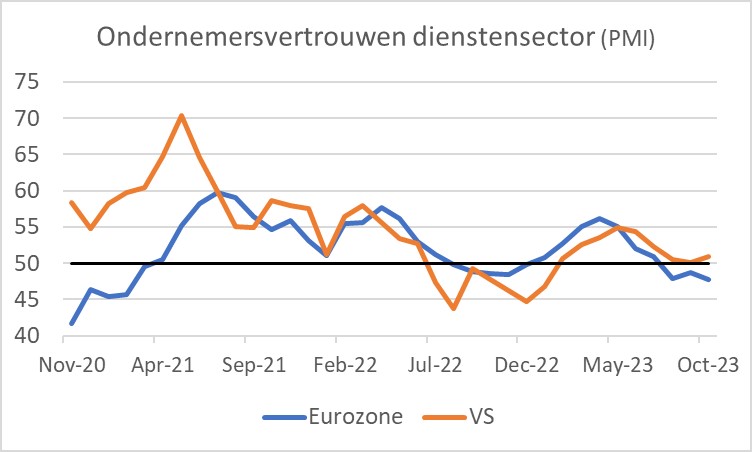

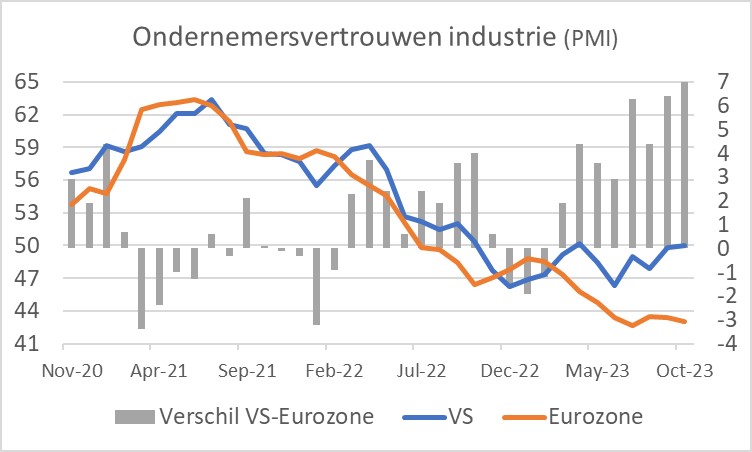

Er zijn diverse redenen om aan te nemen dat we de piek in de officiële rente hebben bereikt. De conjunctuur in de eurozone is zwak. Volgens de inkoopmanagersindices van S&P Global is het ondernemersvertrouwen in oktober opnieuw verzwakt, zowel in de industrie als in de dienstensector. In beide sectoren kwam de index wederom uit onder 50, wat krimp indiceert.

Het verschil tussen de hoogte van de index van het ondernemersvertrouwen in de industrie in de eurozone enerzijds en de VS anderzijds is opmerkelijk. Wellicht komt dat door de grote verschillen in de energieprijzen.

ECB-president Christine Lagarde was in haar persconferentie dit keer heel wat minder optimistisch over de economische vooruitzichten voor de eurozone dan in het recente verleden. Toen betoogde ze dat de economie vlot zou herstellen en dat we al in het eerste kwartaal van 2024 terug bij 'trendgroei' zouden zijn. Nu had ze het over een herstel dat zich 'de komende jaren' zal manifesteren. Lagarde zei een paar keer 'there is more to come'. Ze bedoelde daarmee dat we nog niet alle groeidempende effecten van de doorgevoerde renteverhogingen hebben gezien.

Ook opvallend was dat Lagarde tijdens de persconferentie ongevraagd meldde dat de beslissing om de rente niet te verhogen unaniem was genomen. Zelfs de 'haviken' vinden het dus kennelijk wel even genoeg. Het optreden van vicepresident De Guindos was eveneens opmerkelijk. Hij krijgt tijdens de persconferenties zelden een vraag. Deze keer speelde Lagarde een vraag naar hem door over de gevolgen van de gestegen kapitaalmarktrente voor de financiële stabiliteit. De Guindos verwees naar het Financial Stability Report van de ECB dat over enkele weken verschijnt, maar hij klonk behoorlijk bezorgd. Waarderingen van vermogenstitels – De Guindos noemde specifiek de huizenmarkt – zijn hoog en daarmee erg kwetsbaar voor stijgende kapitaalmarktrentes.

Nog niet volledig effect renteverhogingen

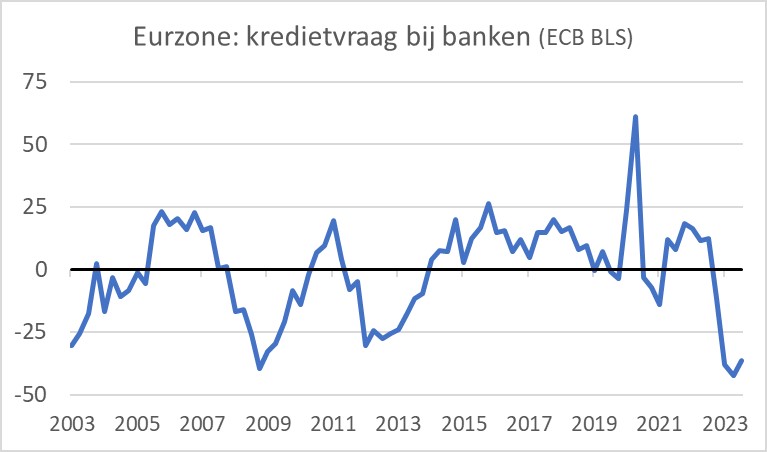

Lagarde heeft gelijk dat de tien doorgevoerde renteverhogingen nog niet hun volledige effect op de economie hebben gehad. Wat al wel zichtbaar is, liegt er niet om. Deze week publiceerde de ECB ook de resultaten van haar enquête onder commerciële banken, die eens per kwartaal wordt gehouden. Volgens deze Bank Lending Survey (BLS) hebben banken de kredietvoorwaarden die ze hanteren ten aanzien van leningen aan bedrijven en gezinnen in het derde kwartaal opnieuw aangescherpt, zij het dat het aantal banken dat een verscherping van de kredietvoorwaarden meldde wel iets minder was dan in het tweede kwartaal. Hetzelfde is zichtbaar bij de vraag naar kredieten. Die blijft volgens de ondervraagde banken afnemen, zij het in iets mindere mate dan in het tweede kwartaal. Als deze ontwikkelingen geen keer ten goede laten zien, dreigt een kredietschaarste.

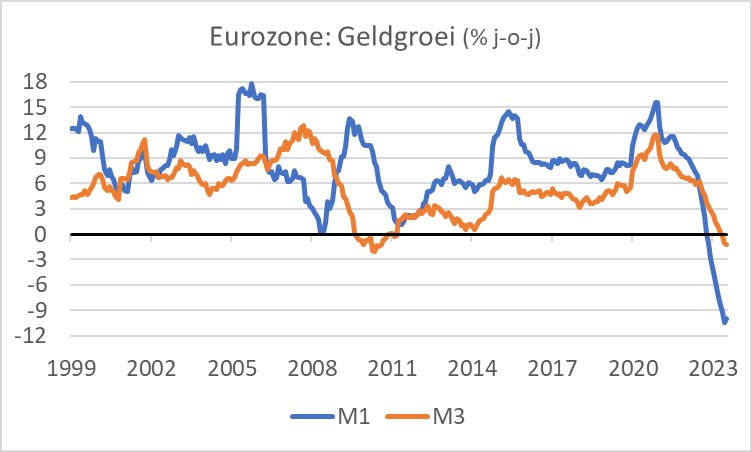

De gevolgen van verminderde kredietverlening voor de geldhoeveelheid zijn evident. De geldgroei zwakt al langere tijd duidelijk af. De geldhoeveelheid M1 (geld in de portemonnee plus betaalrekeningen die huishoudens en bedrijven bij banken aanhouden) krimpt al maanden en fors ook. Daar speelt de gestegen rente ongetwijfeld een rol. Toen de rente nul of zelfs negatief was, maakte het niet uit of het geld op een betaalrekening of een spaarrekening stond. De gestegen rente leidt er ongetwijfeld toe dat geld van betaalrekeningen naar spaarrekeningen wordt overgeboekt. Dan wordt het niet meer tot M1 gerekend. De gevolgen voor de economie zijn daardoor waarschijnlijk minder dramatisch dan de grafiek wellicht suggereert. Tegelijkertijd moet gezegd dat ook het bredere geldaggregaat M3 inmiddels daalt en dat kan niet veel goeds betekenen voor de economische bedrijvigheid in de komende tijd.

De eurozone stevent af op een recessie – of zit er al in – dat kan haast niet anders. Ga maar na. De inkoopmanagersindices noteren al enkele maanden onder 50. Lagarde meent, terecht, dat zich nog meer groeidempende effecten van de tien doorgevoerde renteverhogingen zullen manifesteren. De kredietverlening en de geldhoeveelheid krimpen. En de vicepresident van de ECB maakt zich, begrijpelijkerwijs, zorgen over de financiële stabiliteit. Dat is geen fraai plaatje.

Ik krijg nogal eens te horen dat ik voor mijn doen opmerkelijk negatief ben. Misschien is dat zo, maar ik kan het echt niet mooier maken dan het is. Als ik toch probeer lichtpuntjes te ontdekken, kan ik wijzen op de toonaangevende Duitse Ifo-index die het ondernemersvertrouwen in Duitsland meet. In tegenstelling tot de inkoopmanagers indices van S&P Global is de Ifo-index in oktober iets gestegen: van 85,8 in september naar 86,9. Zowel de beoordeling van de huidige situatie als de toekomstverwachtingen verbeterden iets. Misschien wordt dat gedreven doordat het proces van voorraadintering bij bedrijven ten einde komt. Of dat de bedrijvigheid werkelijk een impuls zal geven en of de stijging van het ondernemersvertrouwen volgens de Ifo-index de komende maanden doorzet, moeten we afwachten.

Ook kan de Europese economie natuurlijk een duwtje in de rug krijgen door groeiende export naar de rest van de wereld. Daar zien we het ondernemersvertrouwen en de productie geleidelijk wel wat verbeteren. Maar of dat genoeg zal zijn om Europa uit een recessie te houden betwijfel ik.

VS economie groeit hard in het derde kwartaal

De Amerikaanse economie is in het derde kwartaal volgens de eerste schatting met maar liefst 4,9% gegroeid ten opzichte van het tweede kwartaal (geannualiseerd; op onze manier uitgedrukt bedraagt de groei 1,2%). Jaar-op-jaar bedroeg de groei 2,9%. De arbeidsmarkt is ongekend krap. Ook in de meest recente week bleef het aantal aangevraagde werkloosheidsuitkeringen onder de 200.000. Dat is echt laag. Het enthousiasme over de kracht van de Amerikaanse economie is niet van de lucht.

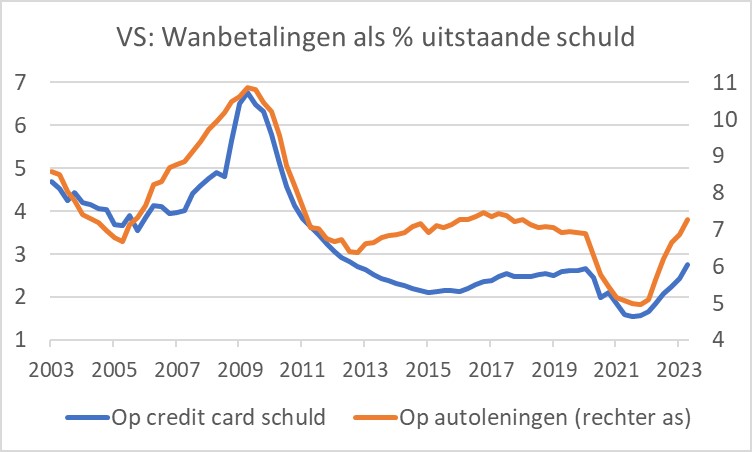

Ik ben er toch bepaald niet gerust op. Dat de Amerikaanse economie het veel beter doet dan de Europese is logisch gegeven het verschil in energieprijzen en het feit dat de oorlog in Oekraïne de Europese economie veel meer raakt dan de Amerikaanse. Maar vergeet niet dat de Amerikaanse conjunctuur profiteert van de schrikbarende toename van het financieringstekort van de federale overheid. Dat kan niet doorgaan. Wat evenmin door kan gaan is het interen door huishoudens op de tijdens de pandemie opgebouwde spaarpotten. Hierover bestaan diverse schattingen. Die lopen uiteen, maar de rode draad is dat de bodem van die spaarpotten in zicht is. Voeg daaraan toe dat mensen met studieschulden in oktober weer zijn begonnen met aflossen. Dat was in de pandemie voor drie jaar stilgelegd. Die betalingen beperken uiteraard de bestedingskracht. Huishoudens hebben toch al te maken met een toename van betalingsproblemen. Het percentage wanbetaling op creditcardschulden en autoleningen stijgt, al komt het van een historisch zeer laag niveau.

Net zoals in de eurozone ontkomt de Amerikaanse economie niet aan de gevolgen van de gestegen rente, die nog niet helemaal zichtbaar zijn. Wel zichtbaar zijn de gevolgen die een van de meest rentegevoelige sectoren laat zien. De hypotheekrente stijgt maar door. Inmiddels is die een fractie boven 8%. Zoals de bovenstaande grafiek toont, is het aantal hypotheekaanvragen fors gedaald als gevolg van die hoge rente. Dit zal een verdere rem zetten op de bedrijvigheid in de bouw.

Unheimisch gevoel

Ik heb een unheimisch gevoel over de economische vooruitzichten. De Europese economie stagneert, als al geen sprake is van krimp. De ECB geeft aan dat we nog niet alle groeidempende effecten van de renteverhogingen hebben gezien, terwijl banken steeds minder scheutig worden met krediet en een dalende kredietvraag van bedrijven constateren. Hoe een recessie kan worden vermeden is mij onduidelijk. Zolang de inflatie ruim boven de ECB-doelstelling ligt, zijn renteverlagingen niet aan de orde. Ruimte voor stimulerend begrotingsbeleid is er niet of nauwelijks. En zelfs als de bestedingen zouden kunnen worden opgepept, waar moeten de arbeidskrachten vandaan komen om de gewenste stijging van de productie te realiseren? Onze hoop op herstel kan alleen gevestigd zijn op de voorraadcyclus bij bedrijven en een toename van de wereldhandel. Erg onzeker allemaal.

De Amerikaanse economie is de laatste tijd duidelijk harder gegroeid dan die in Europa. Ik denk echter dat tijdelijke factoren daarin een belangrijke rol spelen. Ook voor de Amerikaanse economie ziet het er de komende anderhalf jaar niet rooskleurig uit in mijn optiek.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport