Opinie Han de Jong

ECB laat rente voorlopig onveranderd

Voor de vierde keer op rij heeft de ECB haar officiële rentetarieven ongewijzigd gelaten. De laatste renteverlaging stamt uit juni. Bij eerdere gelegenheden had ECB-presidente Lagarde diverse malen gezegd 'we are in a good place' en dat blijft zo. De ECB voorspelt bbp-groei voor de eurozone van 1,2% in 2026 en 1,4% in de twee jaar daarna. De inflatie komt volgens de ECB uit op 1,9% in 2026, 1,8% in 2027 en 2,0% in 2028. Zulke voorspellingen zou ik willen karakteriseren als een wel erg vlak beeld. Uiteraard somde Lagarde de nodige risico's op.

Ik ben enkele decennia bezig geweest met het opstellen van economische voorspellingen en voerde lange tijd de supervisie op collega's die dat ook deden. Als iemand zo'n vlak beeld op mijn bureau deponeerde, was mijn standaard reactie dat zo'n vlak beeld onwaarschijnlijk is en dat de voorspeller eigenlijk zegt dat die het gewoon niet weet en er het beste van hoopt.

Maar dat is misschien te cynisch. Als de voorspellingen van de ECB uitkomen, dan is er weinig reden de rente te veranderen aangezien die min of meer 'neutraal' genoemd kan worden. Dat wil zeggen, er gaat van de rente geen impuls, noch een rem uit op de bedrijvigheid.

Onlangs had ECB-bestuurder Isabel Schnabel gezegd dat de eerstvolgende rentestap waarschijnlijk een verhoging zal zijn. Schnabel is een van de meer invloedrijke bestuurders en behoort tot de 'haviken' binnen de ECB. Lagarde bevestigde dat niet en zei dat alle opties open blijven.

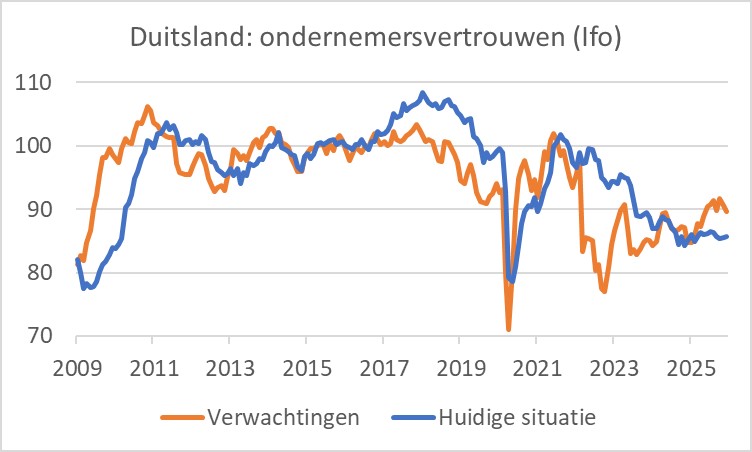

De ECB kijkt met genoegen naar economische groeicijfers van iets boven 1%. Maar Duitsland, de grootste economie in de eurozone, blijft kwakkelen. De toonaangevende Ifo-index die het ondernemersvertrouwen meet daalde van 88,0 in november naar 87,6 in december. De daling kwam volledig op conto van de verwachtingscomponent. Dit ging van 90,5 in november naar 89,7 in december, al was die sub-index de loop van dit jaar wel verbeterd. De onderstaande grafiek laat mooi zien dat het vertrouwen al enkele jaren structureel lager ligt dan in de periode 2011-2019.

De Duitse hoop is gevestigd op een ruimer begrotingsbeleid. Ik schrijf wel vaker dat het niet zo moeilijk is om een economie harder te laten groeien. Dan smijt je er gewoon een bak geld in. Maar dat werkt slechts tijdelijk. Het komt erop aan om het groeivermogen structureel te verhogen. Nu is er een 'Deutschlandfonds' gelanceerd dat private financieringsmiddelen voor het mkb moet mobiliseren. De doelstelling is €100 miljard, zo'n 2,3% van het Duitse bbp. De cynicus in mij vraagt zich af of het gebrek aan investeringen wordt veroorzaakt door een gebrek aan financieringsmiddelen of door een onaantrekkelijk investeringsklimaat. Maar met de kerst in aantocht moet de cynicus in mij maar even zwijgen.

Cijfers VS mogelijk verstoord

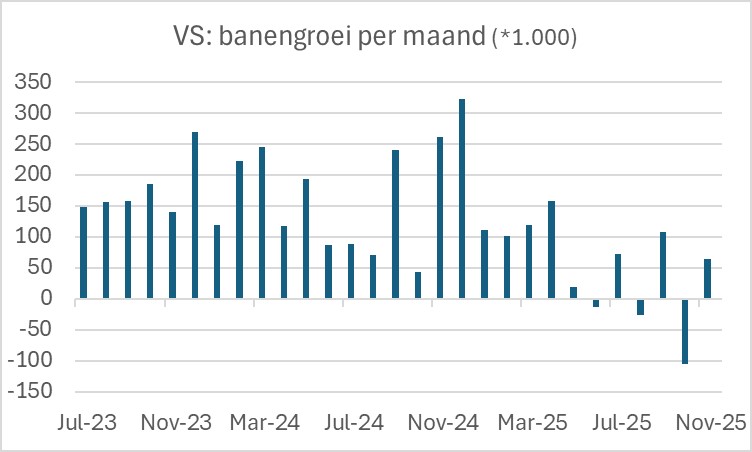

Nu de shutdown van de Amerikaanse overheid voorbij is, komt de publicatie van allerlei economische statistieken met horten en stoten weer op gang. Ik schrijf dit commentaar altijd op vrijdagochtend. De belangrijke cijfers over de banengroei in de VS worden altijd in de middag van de eerste vrijdag van de maand gepubliceerd. Daardoor kan ik er nooit aandacht aan besteden. Maar dit keer dus wel. Want de arbeidsmarktcijfers over oktober en november verschenen eerder deze week. In oktober gingen per saldo 105.000 banen verloren en in november nam het aantal weer toe met 64.000. De daling van het aantal banen in oktober werd veroorzaakt door een verlies van 157.000 banen bij de federale overheid, nog een uitvloeisel van initiatieven om het aantal ambtenaren terug te brengen door ze interessante voorwaarden aan te bieden om zelf te vertrekken. De werkgelegenheid in de private sector nam in beide maanden gematigd toe. Toch bevestigen de laatste cijfers dat de Amerikaanse arbeidsmarkt verzwakt, zij het bepaald niet alarmerend.

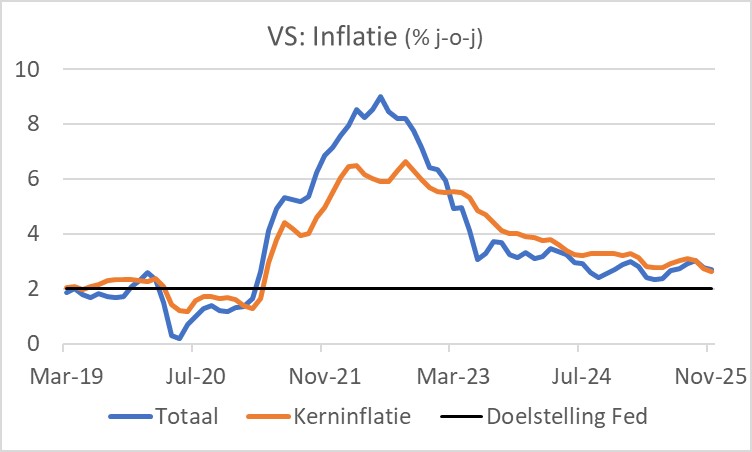

Ook de inflatiecijfers voor oktober en november werden deze week gepubliceerd. Dat wil eigenlijk zeggen alleen die voor de tweede helft van november. Door de shutdown had het bureau dat de statistiek opstelt geen geld om de gegevens te verzamelen. Voor oktober is er daarom helemaal geen cijfer. Een paar onderdelen van het inflatiecijfer komen via schattingen tot stand, maar de gebruikelijke enquêtes konden niet worden uitgevoerd. Daarom staat er nu voor oktober hetzelfde indexcijfer als in september in de boeken.

Pas op 14 november was er weer geld om data te verzamelen. Dat betekent dat het novembercijfer ook is verstoord. Doordat er eigenlijk geen betrouwbaar indexcijfer voor oktober kon worden berekend, heeft een vergelijking van november met oktober bovendien geen zin. Eigenlijk kregen spelers op de financiële markten alleen het jaar-op-jaar cijfer voor november als relevante informatie, met daarbij de kanttekening dat het cijfer mogelijk verstoord is.

Hoe het ook zij, volgens de voorliggende statistieken bedroeg de inflatie in november 2,7%. Dat was duidelijk lager dan de 3,1% van september. De kerninflatie, dus exclusief voedsel en energie daalde zelfs van 3,0% in september naar 2,6%. Daarmee werd het laagste niveau sinds begin 2021 bereikt. We zullen zien of de cijfers de komende maanden die daling bevestigen of juist aangeven dat hier sprake is van een behoorlijke verstoring. In dat eerste geval dienst gezegd dat de prijsopdrijvende invloed van de importheffingen van Trump tot nog toe erg meevallen. Wel lees ik verhalen dat veel producenten hun prijzen wellicht in januari relatief sterk zullen aanpassen.

Het beeld dat door deze cijfers ontstaat, is dat de inflatie meevalt en zelfs iets dichter bij de doelstelling van de Fed komt, terwijl de arbeidsmarkt verzwakt. Gegeven dat de officiële rente nog altijd als restrictief kan worden gekenschetst, ligt het voor de hand dat de Fed de rente in 2026 nog wel verder zal verlagen.

China draait echt niet zo lekker

De Chinese beleidsmakers zijn er al een paar jaar op uit om hun groeimodel aan te passen. De laatste twintig tot vijfentwintig jaar is de Chinese economie spectaculair gegroeid. Honderden miljoenen Chinezen zijn uit de armoede getild. Dat is bewonderenswaardig en een eclatant succes. Dit succes steunde min of meer volledig op het exporteren van industriële goederen en investeren in de infrastructuur en woningen. Maar het groeimodel is kapot. Oprukkend protectionisme maakt exporteren lastiger. Daarnaast zijn er te veel woningen gebouwd en verkeert de vastgoedsector in een crisis. Lokale overheden die de investeringen in de infrastructuur hebben gedaan worden bovendien geconfronteerd met de gevolgen van een te hoge schuldenlast. De beleidsmakers willen daarom overschakelen naar economische groei die in veel grotere mate dan tot dusver steunt op groei van de particuliere consumptie. Maar dat valt niet mee. Door de crisis op de huizenmarkt hebben veel huiseigenaren te maken met een negatief eigen vermogen in die woningen. Veel woningen staan 'onder water'. Verder heeft China slechts een heel bescheiden sociaal vangnet. Dat zet de bevolking aan tot sparen.

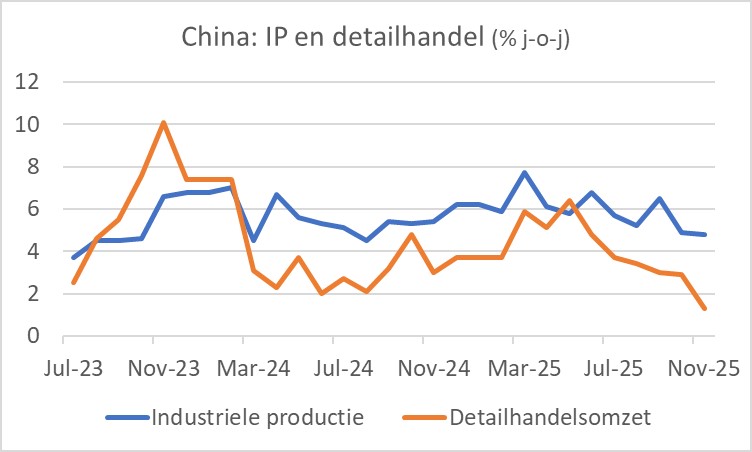

De cijfers die deze week werden gepubliceerd vertellen het hele verhaal. In november lagen de huizenprijzen 2,4% lager dan een jaar eerder. De huizenprijzen dalen al sinds augustus 2025. De productie in de industrie groeit wel. In november was het volume 4,8% hoger dan een jaar eerder, tegen 4,9% in oktober. Dat klinkt robuust, maar China heeft eigenlijk hogere groeicijfers nodig om de ambities op economisch gebied te realiseren. De groei van de detailhandelsomzet, tenslotte, was ronduit teleurstellend. Die lag in november een schamele 1,3% hoger dan een jaar eerder. In oktober was het 2,9%. Dat is natuurlijk veel te laag als de consument de groei moet gaan dragen en de ambitie is om de economie met 5% per jaar te laten groeien.

Afsluitend

De ECB is heel tevreden met hoe het in de eurozone gaat. De economie groeit in een gematigd tempo en de inflatie is min of meer in overeenstemming met de doelstelling. Geen reden derhalve om de rente binnen afzienbare tijd te wijzigen. Voor de vierde keer op rij zag de ECB daarom deze week af van een verandering van haar officiële rentetarieven.

Dat de directe vooruitzichten voor de economie van de eurozone bevredigend genoemd kunnen worden, neemt niet weg dat de Duitse economie blijft kwakkelen. Het Duitse ondernemersvertrouwen daalde in november iets volgens de Ifo-index. De Duitse regering heeft een Deutschlandfonds gelanceerd dat private financiering voor het mkb moet mobiliseren.

Volgens de laatste cijfers verzwakt de Amerikaanse arbeidsmarkt en neemt de inflatie af. Dat opent de weg naar verdere renteverlagingen door de Fed. Hier geldt echter een stevig 'maar'. Voorzichtigheid is geboden bij de duiding van de laatste cijfers. Door de shutdown zijn die mogelijk verstoord. In ieder geval ontbreken de inflatiecijfers over oktober.

De laatste Chinese cijfers suggereren dat ook die economie niet geweldig draait. De industriële productie groeit mondjesmaat voor Chinese begrippen, de huizenprijzen blijven dalen en de groei van de detailhandelsomzet valt vies tegen.

Dit is mijn laatste macrocommentaar van dit jaar. Vorige week kondigde ik aan dat ik en commentaar zou schrijven op het rapport-Wennink. Dat is er nog niet van gekomen, maar het komt alsnog. Ik beloof het. Voor de kerst is het er.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .FrieslandCampina investeert in eiwit

- 2 .Phytophthora duikt vroeg op dit jaar

- 3 .Jan Bakker reageert op vrijspraak fraude

- 4 .Pootseizoen aardappelen is snel klaar

- 5 .Crisis op aardappelmarkt treft Agrico

- 6 .Gewastour: Is droog voorjaar wenselijk?

- 7 .Droogte remt tarwegroei in Oost-Europa

- 8 .Daling biggenprijs zet door