Opinie Han de Jong

Advies aan ECB: afwachten met verhogen van de rente

De olieprijs lijkt zich op de wereldmarkt wat te stabiliseren. Dat kan morgen weer anders zijn, maar al twee weken fluctueert de prijs voor Brent in een marge van $100 tot $110. Ook de Europese gasprijs lijkt te stabiliseren. Er is wel een fundamenteel verschil tussen de olieprijs en de gasprijs. Voor olie geldt wereldwijd min of meer dezelfde prijs. De gasprijs is sterk regionaal bepaald.

De Europese gasprijs is sinds het begin van het jaar – en vooral sinds de aanvallen van de VS en Israël op Iran zijn begonnen – bijna verdubbeld. De Amerikaanse gasprijzen zijn dit jaar met meer dan 15% gedaald! De Europese gasprijs is momenteel meer dan het zesvoudige van de Amerikaanse. Dat is uiteraard slecht voor de concurrentiekracht van de energie-intensieve industrie in Europa.

Hoeveel armer worden wij als land door de gestegen olie- en gasprijzen? Nederland verbruikt zo'n 800.000 vaten olie per dag. Als de olieprijs de rest van het jaar op het huidige niveau blijft, dan zijn we aan olie-import ongeveer €10 miljard op jaarbasis meer kwijt dan vorig jaar. We verbruiken per jaar circa 30 bcm (miljard kubieke meter) aan gas. Als de gasprijs de rest van het jaar op het huidige niveau blijft, kost ons dat ook een kleine €10 miljard op jaarbasis meer dan vorig jaar. Dit zijn berekeningen 'uit de losse pols'. De hogere prijzen zullen het verbruik wel wat verminderen. Per saldo schat ik dat de prijsstijging van olie en gas, als de prijzen op het huidige niveau blijven, ons circa 1,5% bbp kosten. En dat zijn dan alleen nog maar de eerste, directe effecten. Laten we hopen dat de militaire acties snel stoppen en de energieprijzen weer normaliseren.

Momenteel wordt gezegd dat de prijzen hoog blijven, zelfs als de Straat van Hormuz binnen korte tijd weer opengaat. Dat zou komen doordat er schade is toegebracht aan olie- en gasinstallaties in de regio, terwijl herstel lang zou gaan duren. Ik kan niet beoordelen of dat juist is. Wel weet ik dat de Golfstaten zeer afhankelijk zijn van de inkomsten uit olie en gas en dat zij alles op alles zullen zetten om de Straat van Hormuz snel open te krijgen en om de schade aan hun productie- en transportcapaciteit zo snel mogelijk te herstellen. Koeweit (circa 2 miljoen vaten olie per dag) en Qatar (circa 1,3 miljoen vaten olie, maar veel belangrijker als gasproducent) zijn volledig afhankelijk van vervoer door de Straat van Hormuz. Irak kan circa 1,5 miljoen vaten per dag door een noordelijke pijpleiding exporteren van hun normale dagproductie van circa 3,4 miljoen vaten olie per dag. De VAE produceren circa 2,5 tot 3 miljoen vaten per dag en kunnen daarvan via een pijpleiding circa 1,5 miljoen vaten per dag naar de Golf van Oman, voorbij de Straat van Hormuz, pompen. Saoedi-Arabië heeft een pijpleiding van de oostkust naar de westkust met een theoretische capaciteit van de circa 7 miljoen vaten die het land exporteert. Maar die maximale capaciteit is niet direct volledig te benutten en de schepen die naar Azië moeten, moeten dan nog wel langs Jemen waar de Houthi's dat misschien bemoeilijken. Voorlopig hebben we nog wel even te maken met schaarste.

Hogere inflatie

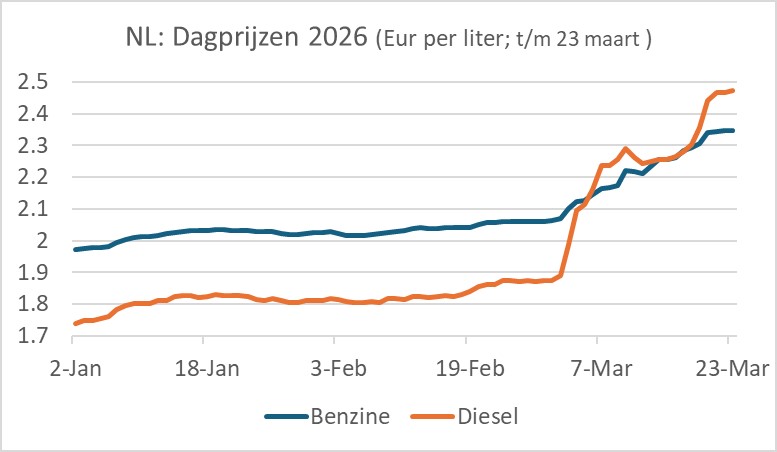

Het CBS publiceert dagprijzen voor motorbrandstoffen. De meest recente data op de site van het CBS zijn voor 23 maart. Als de prijzen voor benzine en diesel de resterende dagen in maart op het niveau van 23 maart blijven, dan ligt de gemiddelde benzineprijs in maart ruim 18% hoger dan een jaar eerder en de dieselprijs bijna 37% hoger. Dat alleen al zal ons inflatiecijfer in maart met zo'n 0,4% omhoogduwen.

Onze regering bezint zich nog op maatregelen om huishoudens (en bedrijven???) te compenseren voor de stijging van de hoge brandstof- en energiekosten. Als de accijnzen op brandstoffen worden verlaagd dan tempert dat natuurlijk de inflatie. Zover is het nog zeker niet. Een accijnsverlaging is een kostbare aangelegenheid voor de overheid. Als het erom gaat de meest kwetsbare huishoudens tegen energie-armoede te beschermen dan zijn gerichte maatregelen efficiënter dan een generieke maatregel zoals accijnsverlaging. Wat deze discussie compliceert, is dat onze accijnzen zo hoog zijn dat prijzen aan de pomp bij ons veel hoger zijn dan in de buurlanden. Dat zet kwaad bloed.

Dit is meer 2008 dan 2021/22

Bij de presentatie van het jaarverslag van De Nederlandsche Bank liet Olaf Sleijpen, de nieuwe president van DNB, doorschemeren dat de ECB heeft geleerd van 2022. Toen reageerde de ECB wel heel erg laat op de stijgende inflatie. Nu de gestegen energieprijzen de inflatie opnieuw een impuls zullen geven suggereert zijn opmerking dat een renteverhoging bij de eerstvolgende ECB-beleidsvergadering, eind april, tenminste op de agenda zal staan. Het is nog niet gezegd dat de rente dan ook werkelijk zal worden verhoogd.

ECB-president Christine Lagarde gaf deze week een interessante speech waarin ze de overeenkomsten en de verschillen tussen de huidige situatie en die in 2022 besprak. In de meeste media werd de conclusie getrokken dat de ECB trigger happy is en dat een renteverhoging in april derhalve een hoge waarschijnlijkheid heeft. Persoonlijk vond ik haar speech behoorlijk evenwichtig en ik ben nog zeker niet overtuigd dat de ECB de rente in april werkelijk zal verhogen. Ik denk ook eigenlijk dat de huidige situatie meer lijkt op die in 2008 dan die van 2022. In 2008 verhoogde de ECB de rente toen hogere energieprijzen de inflatie naar 4% hadden geduwd. Die verhoging bleek echter een vergissing en werd al snel weer ongedaan gemaakt. In mijn column die maandag verschijnt op de website van Investment Officer ga ik daar dieper op in.

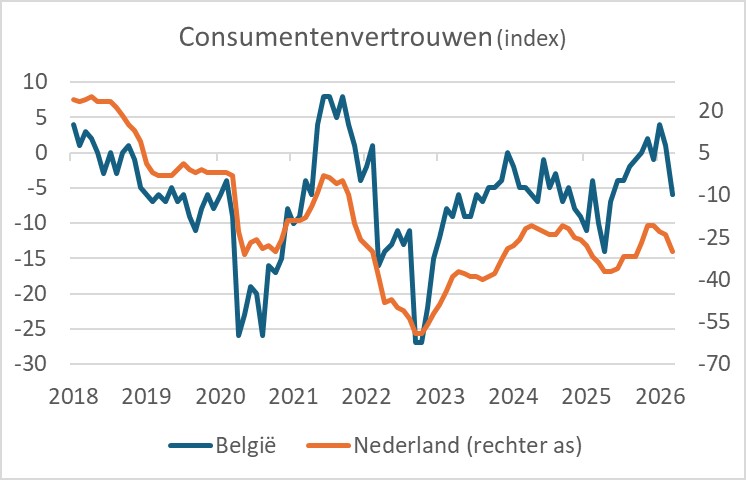

Het consumentenvertrouwen in ons land heeft in maart een knauw gekregen. Het indexcijfer zoals het CBS dat berekent, daalde van -24 in februari naar -30 in maart. Dat was het laagste niveau sinds september. Uiteraard zijn de gestegen brandstof- en energieprijzen de belangrijkste factor. Logisch dus dat ook elders het consumentenvertrouwen daalt. Voor de aardigheid heb ik het Belgische consumentenvertrouwen in de volgende grafiek opgenomen. En uiteraard zijn ook Belgische consumenten minder positief geworden in maart. De index van het Belgische consumentenvertrouwen is zelfs harder gedaald dan bij ons, maar de Belgische index was daarvoor wat harder opgelopen. Het niveauverschil van beide lijnen in de grafiek heeft geen betekenis, dat is een kwestie van verschillende schalen en assen. De vraag kwam wel even in mij op of ik liever Bart De Wever of Rob Jetten als premier zou willen…(retorische vraag…)

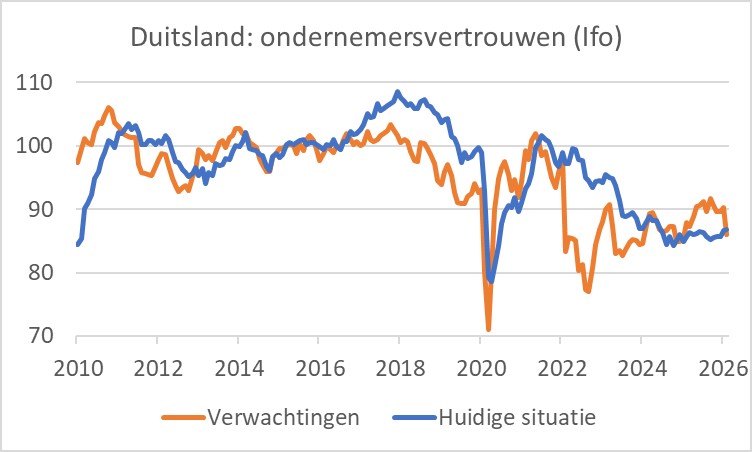

Ondernemers worden ook niet vrolijk van de hogere energieprijzen. In Duitsland daalde de Ifo-index van 88,4 in februari naar 86,4 in maart. De beoordeling van de huidige situatie bleef opvallend genoeg stabiel, maar de subindex die de verwachtingen meet, duikelde van 90,2 in februari naar 86,0 in maart. Zo'n grote daling in één maand komt niet vaak voor, maar werd nog wel ruim overtroffen na het uitbreken van de pandemie en de Russische inval in Oekraïne.

S&P Global publiceerde eerder deze week ook de voorlopige cijfers van de inkoopmanagersindices in diverse landen. In de eurozone daalde de inkoopmanagersindex voor de economie als geheel van 51,9 in februari tot 50,5 in maart. Dat kwam volledig op het conto van de stemming in de dienstensector. Opvallend genoeg waren inkoopmanagers in de industrie juist iets positiever in maart: 51,4 tegen 50,8 in februari. Ook in de Duitse industrie verbeterde de inkoopmanagersindex volgens de cijfers van S&P Global. Dat strookt niet met de Ifo-index voor de Duitse industrie, want die subindex daalde juist. Ik kan mij niet voorstellen dat de stemming in de industrie verbetert als de energieprijzen zo hard stijgen. Dus ik hecht vooralsnog meer waarde aan de boodschap van de Ifo-index dan die van de inkoopmanagersindex. Wordt vervolgd…

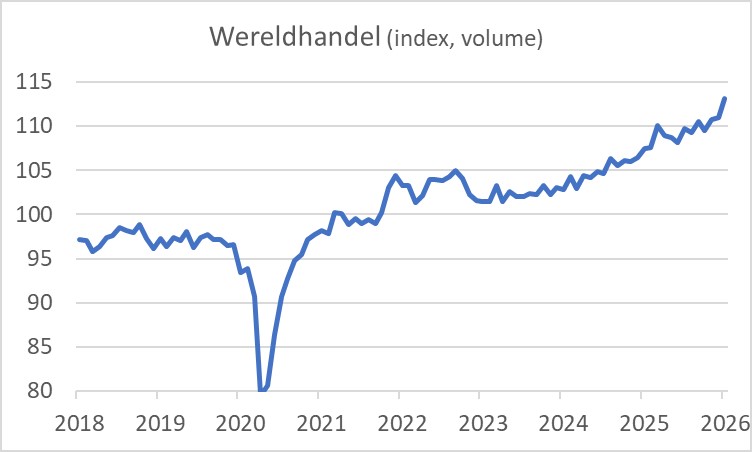

Misschien is die verbetering van de inkoopmanagersindex in de industrie nog een nagalm van de verbeterende industriële trend mondiaal. Ons CPB publiceert maandelijkse cijfers over het volume van de wereldhandel, die door economen wereldwijd worden gevolgd. Dat is een ingewikkelde optelsom van wat nationale statistische bureaus publiceren. De cijfers zijn daarom wat mij betreft omgeven met een ruime onzekerheidsmarge, maar toch. In januari was het volume van de wereldhandel 2,0% groter dan in december en ruim 5% groter dan een jaar eerder. Dat laatste cijfer is mogelijk wat geflatteerd doordat 'Lunar New Year' dit jaar erg laat viel. Daardoor had januari in landen waar het Chinees Nieuwjaar uitgebreid wordt gevierd meer werkdagen dan vorig jaar. In februari zou dat moeten omkeren. Het CPB merkt op dat vooral de groei van de handel in Azië sterk was, wat duidt op het positieve effect van de verschoven vrije dagen. Ook meldt het CPB dat Aziatische landen in toenemende mate met elkaar handel drijven.

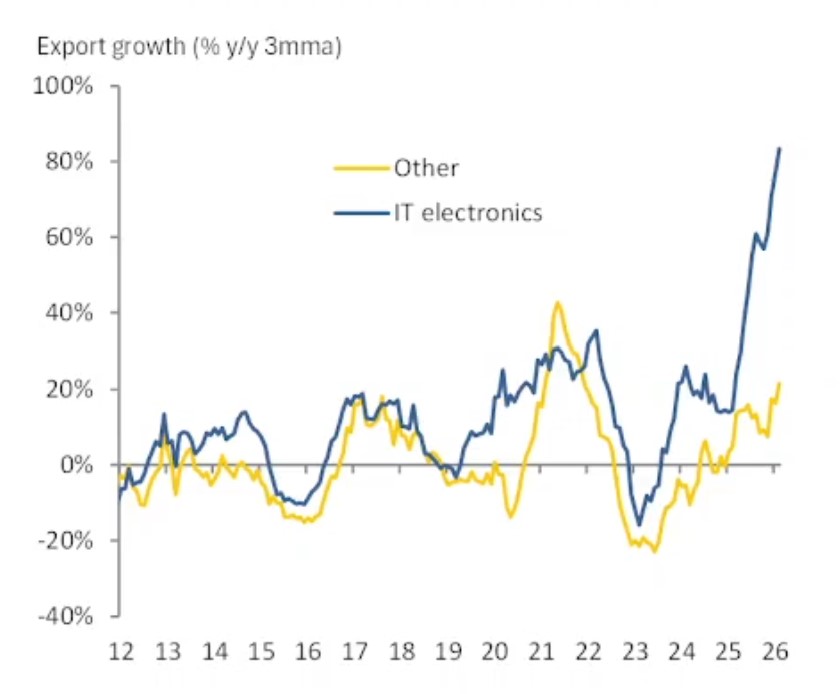

In een eerdere weekly liet ik zien dat de export van landen als Taiwan en Korea de laatste paar maanden lijkt te exploderen. Ik schreef dat toe aan de sterke groei van de investeringen in kunstmatige intelligentie. Een ex-collega wees mij er terecht op dat de export- en importcijfers nominale bedragen zijn en dat de prijzen van halfgeleiders de laatste tijd hard zijn gestegen. De cijfers van het CPB betreffen echter volumes. De stijgende prijzen voor halfgeleiders vormen slechts een deel van het verhaal.

Een bevriende econoom die in Azië woont en zich op die economieën richt, stuurde mij deze week een paar plaatjes die bevestigen dat er momenteel een heel sterke groei is in de handel in producten die met AI te maken hebben. Het volgende plaatje laat de groei van de export van Taiwan zien, onderverdeeld in IT-elektronica en de rest. Dit betreft dus nominale bedragen en een prijseffect bij halfgeleiders flatteert de cijfers ongetwijfeld. Hij meent echter dat dat meer geldt voor Korea dan Taiwan. Ook hier zeg ik: wordt vervolgd.

Taiwan

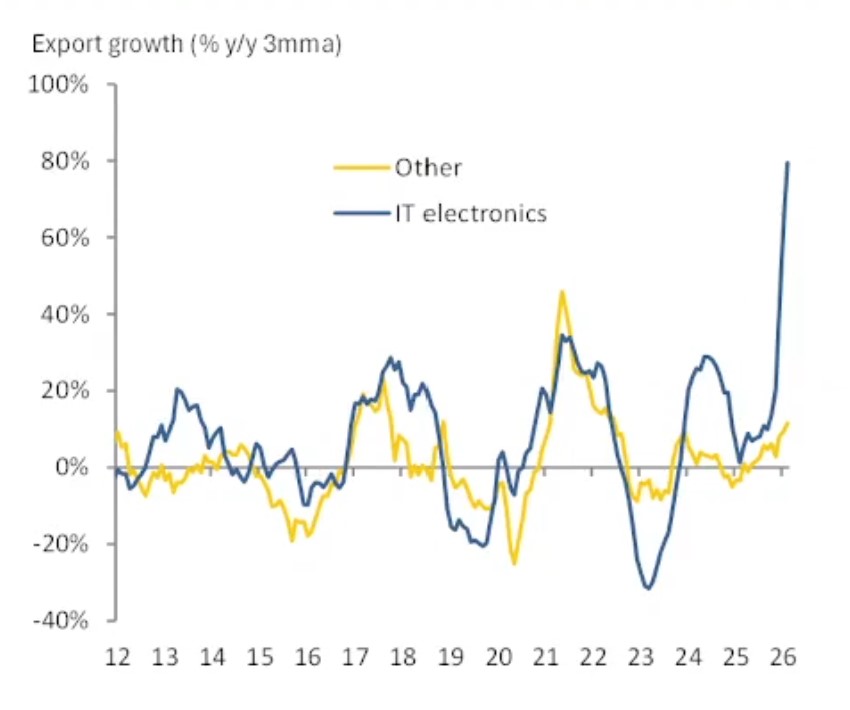

Voor Korea ziet het er precies zo uit.

Korea

Afsluitend

De economische vooruitzichten blijven hoogst onzeker. Wij zijn netto-importeur van olie en gas. De gestegen prijzen impliceren dat we met ons allen armer worden. Bij de huidige prijzen schat ik dat effect in eerste instantie op circa 1,5% bbp. De prijzen aan de pomp duwen het inflatiecijfer in maart met naar schatting 0,4% omhoog.

Voorafgaand aan de militaire acties versnelde de groei van de wereldhandel. Meer recente cijfers laten echter zien dat consumenten en ondernemers er niet vrolijker op worden.

De retoriek van de ECB luidt dat men heeft geleerd van 2022. Dat suggereert dat een mogelijke renteverhoging bij de eerstvolgende beleidsvergadering zal worden besproken. Hoe de wereld er eind april uitziet, is koffiedik kijken. Omdat ik denk dat de huidige situatie meer lijkt op die van 2008 dan van 2022, zou mijn advies aan de ECB zijn: wacht het nog maar even af.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport