Opinie Han de Jong

Wachten op macrocijfers van na hoge energieprijzen

Nagenoeg alle recent gepubliceerde macrocijfers hebben betrekking op de periode voor de stijging van de energieprijzen. Die stijging is een forse schok en het is onduidelijk wat de invloed is op de conjunctuur.

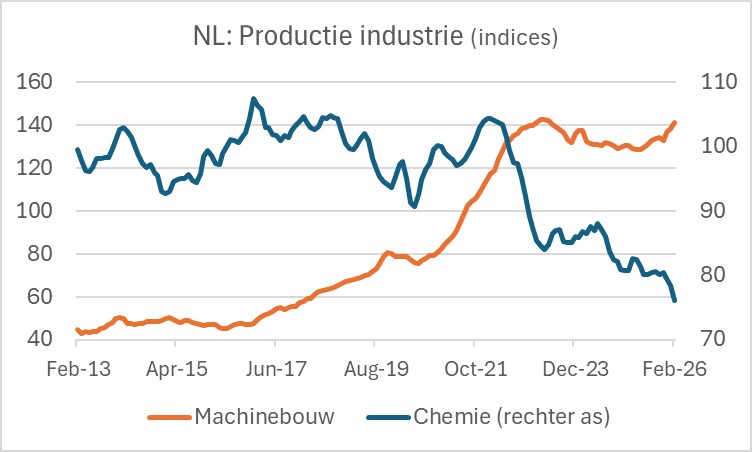

Het volume van de productie in de industrie in ons land lag in februari 0,7% lager dan een jaar eerder. Dat viel mij tegen want de inkoopmanagers zijn de laatste maanden juist vrij optimistisch geweest. De verschillen tussen de diverse sectoren zijn aanzienlijk. Dankzij onze 'chippers' lag het productievolume in de machinebouw 8,0% hoger dan een jaar eerder. De productie in de chemie was 9,5% kleiner. Het onderstaande plaatje (waarbij de schaal van beide assen verschilt) laat het contrast mooi zien.

De machinebouw zal ongetwijfeld blijven profiteren van de snelle groei van de uitgaven die bedrijven aan AI wereldwijd doen. De chemie daarentegen zit al tijden in de hoek waar de klappen vallen. De meest recente cijfers hebben betrekking op februari, dus van voor de stijging van de energieprijzen. Je houdt je hart vast. Krijgt de energie-intensieve industrie een nieuwe klap? Misschien dat dat op korte termijn meevalt. Ik lees verhalen dat er productieverstoringen in Azië zijn waardoor sommige klanten zich tot Europese leveranciers wenden. Dat heeft te maken met het feit dat verreweg de meeste olie en gas die door de Straat van Hormuz moet naar Azië gaat.

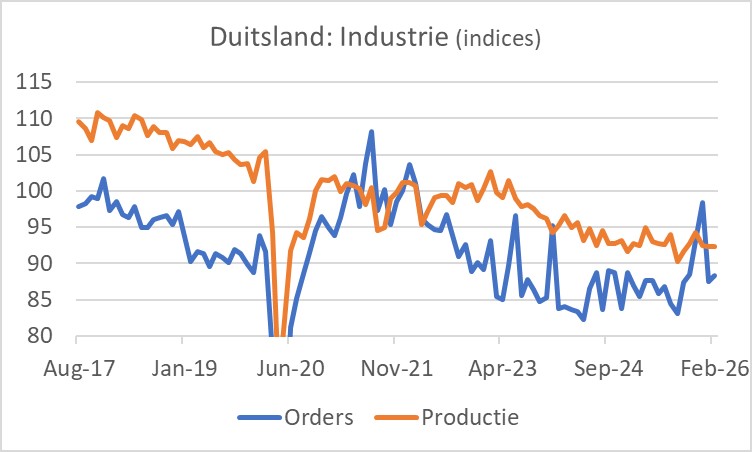

Overigens is het bij onze oosterburen niet veel beter gesteld met de industrie. Daar daalde het productievolume in februari met 0,3% ten opzichte van januari en was het gelijk aan een jaar eerder. Na een forse daling in januari herstelden de orders die bij de Duitse industrie worden geplaatst slechts marginaal.

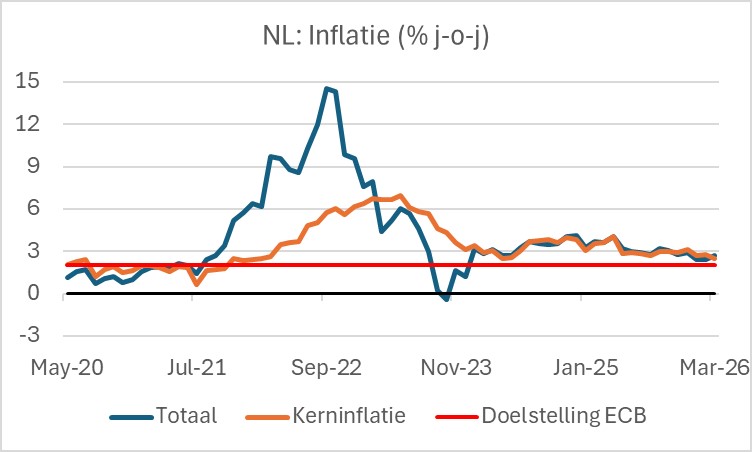

De inflatie in ons land is opgelopen van 2,4% in februari naar 2,7% in maart. Eigenlijk viel dat nog mee, want de stijging van de 'prijzen aan de pomp' duwden het inflatiecijfer met 0,4% omhoog. Het tempo van de prijsstijgingen bij diensten drukte de inflatie echter wat. Verder bieden de details weinig interessante nieuwe inzichten. Er zijn nog geen duidelijke tekenen dat de gestegen energieprijzen al breder doorwerken in de economie, los van de pompprijzen. Maar dat gaat de komende maanden ongetwijfeld komen. Uiteraard hangt veel af van wat er verder gebeurt met de olie- en gasprijzen. Er wordt gezegd dat die, zelfs als de Straat van Hormuz snel weer opengaat, nog lang hoog zullen blijven. In dat geval ga ik ervan uit dat we later dit jaar inflatiecijfers van zo'n 5% zullen zien. Ben benieuwd hoe daar in loononderhandelingen op gereageerd zal worden. In de persberichten van werkgeversorganisatie AWVN wordt nu al steen en been geklaagd over de loonstijging.

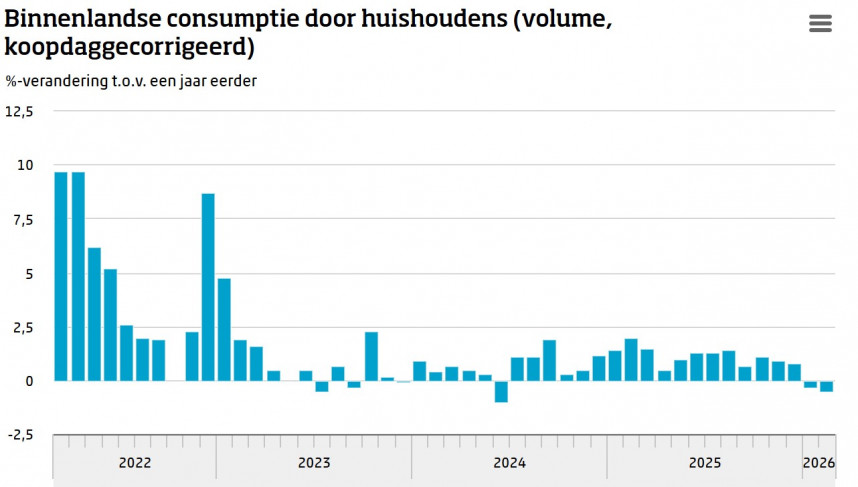

De Nederlandse consument laat zich ook al niet van zijn beste kant zien. Het volume van de consumptieve uitgaven van huishoudens lag in februari 0,5% lager dan een jaar geleden. Dat was de tweede opeenvolgende maand met een daling. Volgens het recent gepubliceerde Centraal Economisch Plan van het CPB stijgt de koopkracht dit jaar met 1,4%. Dan is een daling van de consumptieve uitgaven een teleurstelling. En dat is dan ook nog allemaal van voor de stijging van de energieprijzen.

Ook elders hebben recente cijfers voornamelijk betrekking op de periode voor de hogere energieprijzen. En die cijfers zeggen dus allemaal niet zoveel. Ik beperk me daarom tot een plaatje dat ik niet vaak toon: de winsten van Amerikaanse niet-financiële bedrijven, zoals die gerapporteerd worden in de nationale rekeningen. De verticale lijn indiceert het uitbreken van de pandemie in het eerste kwartaal van 2020. Aandelenkoersen zijn de laatste jaren fors gestegen, behalve in 2022 toen de rente fors steeg. Aandelenkoersen worden in belangrijke mate beïnvloed door de bedrijfswinsten. Het interessante van het onderstaande plaatje is dat de bedrijfswinsten na de pandemie zeer sterk zijn toegenomen. Dat rechtvaardigt in ieder geval een belangrijk deel van de stijging van de aandelenkoersen. De meest recente gegevens uit het plaatje hebben betrekking op het vierde kwartaal 2025.

Afsluitend

Uitgebreid commentaar geven op recente macrocijfers heeft weinig zin. De fors gestegen energieprijzen zijn een schok waarvan de effecten moeilijk zijn in te schatten. We gaan het de komende maanden op de voet volgen. In ieder geval waren de ontwikkelingen in de Nederlandse industrie en de consumptieve uitgaven vlak voor het uitbreken van de gevechtshandelingen teleurstellend zwak.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Akkerbouwer heeft geen haast met mest

- 2 .Varkensprijs in VS blijft wel staan

- 3 .Melkprijs LDA verder omhoog

- 4 .BB TV: Gevolgen stikstofbrief zijn groot

- 5 .Markten sorteren voor op droogte

- 6 .Pool Simonions houdt stand

- 7 .Aardappelmarkt veert op door hittegolf

- 8 .Comeback Cono in Melkprijsvergelijker