Opinie Han de Jong

Ergste crisis ooit of hebben financiële markten gelijk?

"Met de huidige energieprijzen gaat de koopkracht dit jaar al naar nul", schrijft het Financieele Dagblad vandaag. Zo erg is het gelukkig niet. Wat de krant bedoelt, is dat de koopkracht stijging van 1,4% die in de Voorjaarsnota werd voorzien volledig verloren gaat door de hogere inflatie, die op haar beurt het gevolg is van de hogere energieprijzen.

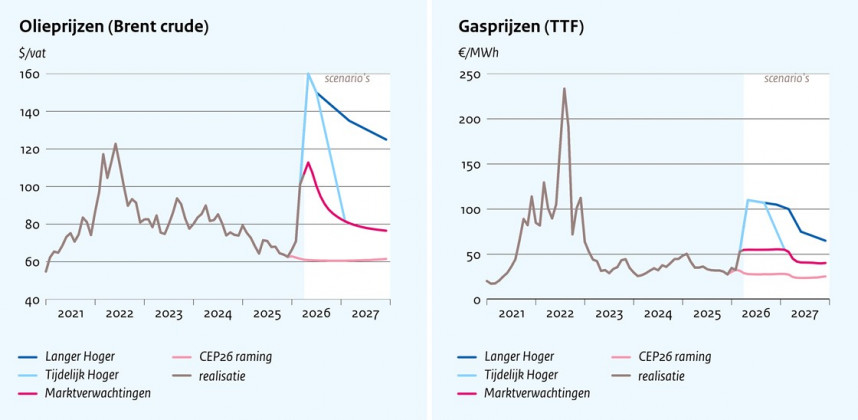

Dat staat in een studie van het CPB die gisteren uitkwam. In de studie worden drie scenario's doorgerekend en vergeleken met het beeld zoals dat in de Voorjaarsnota van een paar weken gelden was vervat. Het minst slechte scenario is gebaseerd op wat nu is ingeprijsd op financiële markten voor wat betreft olie- en gasprijzen. Spelers op de financiële markten gaan ervan uit dat vooral de olieprijs dicht bij de piek zit en binnen afzienbare tijd zal dalen. Voor eind dit jaar voorziet dit scenario desondanks een olieprijs van circa $80 per vat en ultimo volgend jaar niet veel lager.

In de Voorjaarsnota werd nog uitgegaan van een vrij stabiele olieprijs van zo'n $60 per vat. In dit scenario voorziet het CPB nog 1,0% economische groei in ons land dit jaar, tegen 1,4% in de Voorjaarsnota. De inflatie zal niet de voorziene 2,3% bedragen, maar 3,8%. De lonen liggen grotendeels vast voor het jaar. Dus dan is het simpel: 1,5%-punt meer inflatie gaat direct ten koste van de groei van de koopkracht.

Het CPB presenteert nog twee scenario's. In beide stijgt de olieprijs naar $160 per vat, waarna een daling inzet, die in het meest sombere scenario veel langzamer gaat dat in het iets minder sombere scenario. Uiteraard loopt de inflatie het meest op in het somberste scenario (5,3% in 2026 en 3,3% in 2027). De koopkracht daalt in beide scenario's, de economische groei valt terug en in het somberste scenario doet zich een periode van negatieve groei voor, ofwel een recessie. De groeicijfers voor 2026 en 2027 als geheel komt echter niet onder nul.

Wat valt mij op aan die ramingen? Ik denk dat het scenario op basis van marktverwachtingen heel realistisch is. Als de inflatie dit jaar op 3,8% gemiddeld moet uitkomen, dan zal het maandelijkse cijfer later in het jaar boven 5% komen. Dat heb ik ook al voorspeld.

Meer twijfel heb ik bij de twee scenario's waarin de olieprijs nog tot $160 per vat oploopt. Gelet op hoeveel olie die niet uit het Midden-Oosten naar elders verscheept kan worden en de prijsgevoeligheid van de vraag naar olie lijkt mij een olieprijs van $160 per vat zeer onwaarschijnlijk. Heel kortstondig zou het wellicht kunnen, maar de mondiale economie krijgt dan zo'n klap dat de vraag naar olie sterk terugvalt waardoor de prijs wel weer zal dalen. Maar goed, het is ook alleen maar een scenario-analyse, geen voorspelling. Wat mij dan verder opvalt is dat ik de negatieve gevolgen voor de economische groei nog wel mee vind vallen. Eigenlijk vermoed ik dat de economische schade, zeker in het meer sombere scenario groter zal zijn dan het CPB voorrekent.

Ik erger me kapot

Het rapport van het CPB roept ook op om de energietransitie te versnellen om minder kwetsbaar te worden. Het is een oproep die veel wordt gedaan. Enige context of inzicht in wat we daar dan van mogen verwachten biedt het CPB-rapport niet. Ik erger me kapot aan zulke terloopse opmerkingen.

De economische kwetsbaarheid voor de prijzen van fossiele brandstoffen wordt bepaald door de volatiliteit van de prijzen en doordat wij netto-importeur zijn. Zon en wind voorzien slechts in circa 15% van ons totale energieverbruik. Voor ruim 80% voorzien we in ons energieverbruik met fossiele brandstoffen. Zelfs als je de productie uit zon en wind sterk laat groeien, dan nog blijft de afhankelijkheid van fossiel. Het is een illusie om te denken dat je onze kwetsbaarheid voor scherpe prijsmutaties bij fossiel snel fors kunt verminderen.

Onze importafhankelijkheid maakt onze economie ook kwetsbaar. Die kun je verminderen door uitbreiding van eigen productie. Maar dat kan net zo goed fossiel zijn. Daar hoor je niemand over.

Tenslotte nog een overweging. We vinden het heel vervelend als de olieprijs fors stijgt. Wat ik mij afvraag is wat er met onze energieprijzen gebeurt als we een veel groter deel van onze energie uit zon en wind zouden halen. Zon en wind zijn notoir onbetrouwbaar. Het waait niet altijd en de zon schijnt niet altijd. De volatiliteit van elektriciteitsprijzen in de loop van de dag en tussen dagen kan daardoor enorm zijn.

Ook het IMF presenteerde deze week een update van hun conjunctuurvoorspellingen. De toon was behoorlijk alarmerend. Toch was de aanpassing van de voorspelling voor de groei van de mondiale economie slechts 0,2%-punt. Dat viel dan wel weer mee.

Toch domineren alarmistische verhalen. De huidige crisis zou de ergste ooit zijn. Ik vind dat een tikkeltje overdreven en constateer dat financiële markten redelijk rustig zijn in vergelijk tot het gesomber. Meestal hebben markten gelijk…

VS hobbelt door

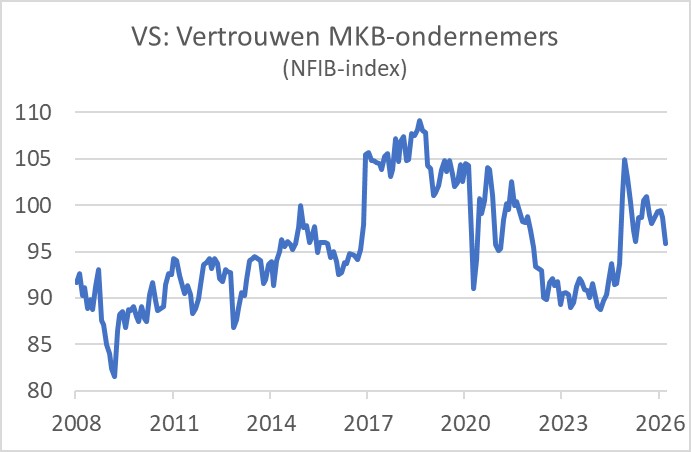

Het Beige Book van de Amerikaanse Fed, de anekdotische beschrijving van de conjunctuur gebaseerd op gesprekken met het bedrijfsleven door het hele land, was opmerkelijk positief. Natuurlijk, de inflatie stijgt en de onzekerheid is aanzienlijk, maar wat werd beschreven over de economische bedrijvigheid was eigenlijk positiever dan begin maart. Dat lijkt niet helemaal te stroken met de ontwikkeling van de stemming onder mkb'ers. Die NFIB-index (National Federation of Independent Business), die dat meet, daalde van 98,8 in februari naar 95,8 in maart. De gestegen energieprijzen en de toegenomen onzekerheid waren de boosdoeners.

Ook het vertrouwen van huizenbouwers kreeg een tik door de hogere energieprijzen en de onzekerheid. De zogeheten NAHB-index (National Association of Home Builders) daalde van 38 in maart tot 34 in april.

Het lijkt me waarschijnlijk dat de Fed bij haar eerstvolgende rentevergadering eind april zal besluiten de rente ongemoeid te laten en de boel voorlopig zal aankijken.

China groeit, maar consument geeft niet thuis

De Chinese economie is in het eerste kwartaal met 1,3% kwartaal-op-kwartaal gegroeid en met 5,0% jaar-op-jaar. Dat was iets boven verwachting. De Chinese consument liet het in maart echter weer afweten. De detailhandelsomzetten lagen in maart 1,7% hoger dan een jaar eerder. In februari was het nog 2,8%, maar dat was ook al niet om over naar huis te schrijven. De groei van de industriële productie viel terug van 6,3% (jaar-op-jaar) in februari naar 5,7% in maart.

De waarde van de Chinese export was in maart slechts 2,5% hoger dan een jaar eerder. Dat viel tegen en klinkt vrij alarmerend. Maar we moeten ons rekenschap geven van het feit dat de export in maart 2025 sterk was toegenomen omdat Chinese exporteurs toen nog zoveel mogelijk naar de VS wilden sturen voordat Donald Trump met zijn wederkerige importheffingen kwam.

Afsluitend

Als de energieprijzen zich ontwikkelen zoals is ingeprijsd in financiële markten, dat loopt onze inflatie op tot 3,8% dit jaar en blijft de koopkracht ongewijzigd.

Het vertrouwen onder Amerikaanse mkb'ers en huizenbouwers is recentelijk verzwakt, maar het Beige Book van de Fed schildert een tamelijk positief beeld.

De Chinese economie is in het eerste kwartaal harder gegroeid dan verwacht, maar de consument doet niet mee. Zo blijft de groei fragiel.

Komende week ga ik naar een economenconferentie en ik plak er een korte vakantie aan vast. Daarom schrijf ik de komende twee weken geen wekelijks commentaar. Het eerstvolgende commentaar verschijnt op 8 mei.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport