Inside: Aardappelmarkt

Aardappelprijs in een neerwaartse spiraal

Afgelopen week kwam de aardappelmarkt weer verder onder druk te staan. Daarmee zakt het vertrouwen langzaam verder weg.

Zoals al vaker gemeld, kiest de aardappelprijs historisch gezien richting in week 27, 28 en 29. Daarbij is de groei en het areaal bepalend voor het verdere verloop van de aardappelprijs. Als u naar de database gaat, ziet u dat de markt bij een dalende beweging in deze weken vaak niet meer in staat is om een herstel in te zetten. Helaas lijkt dit nu ook het geval.

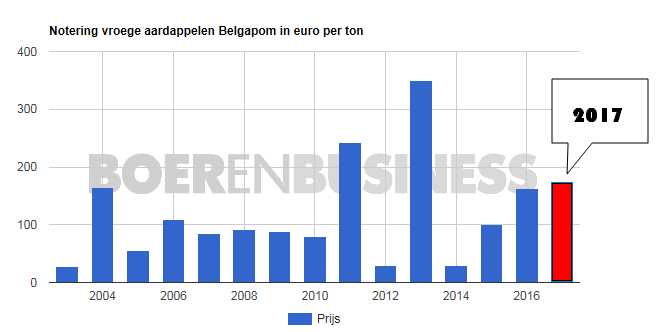

De markt kon zich niet handhaven boven de €15, een cruciaal prijsniveau voor de verdere ontwikkeling van de aardappelmarkt. De volgende barrière zou, gezien de historische prijsontwikkeling, liggen op €10. Het blijft een vreemde markt. De fysieke markt kan als rustig worden bestempeld, met een startprijs voor de Belgapom van €17,50 en staat daarmee in de top 3 van de afgelopen 15 jaar.

Tekst gaat verder onder de foto De notering van de vroege aardappelen Belgapom in euro, per ton

De notering van de vroege aardappelen Belgapom in euro, per ton

Oude oogst kan nog mee

De matige oogst van de vroege aardappelen in België lijkt toch niet helemaal vertaald te worden in de prijs. Dit heeft mede te maken met het aanbod van vroege aardappelen uit Duitsland en Nederland. Echter, ook een goede vroege oogst in Bordeaux zorgt ervoor dat de Belgische fabrieken niet in paniek raakten.

Opvallend was ook het aanbod van oude oogst aardappelen. Ondanks de zeer slechte oogst van afgelopen jaar en de zeer hoge verwerking door de Noord-Europese fritesverwerkers, blijken er op het einde nog genoeg aardappelen over te zijn om een week langer door te gaan met de oude oogst.

Ook het sluiten van een aantal verwerkingslijnen zorgt ervoor dat de verwerkers niet agressief op de markt zijn. Volgende week zal de markt zijn echte gezicht laten zien, wanneer de verwerkers allemaal de gashendel vol opendraaien en een start maken met het nieuwe seizoen.

Stemming matig

Voor de hoofdoogst blijft de stemming matig tot optimistisch. Vooral telers uit Nederland en Duitsland zijn flauw gestemd en zien een grote en goede oogst op zich afkomen. Er is geen sprake van droogte en het weer (temperatuur en zonneschijn) kan worden omschreven als echt aardappelweer. Wat ook een belangrijke factor lijkt te gaan worden is de goede structuur in Noordwest-Europa. Dit draagt eraan bij dat de aardappelen zich, qua wortelstelsel en loof, goed hebben ontwikkeld. Daarmee hebben ze de potentie voor goede opbrengsten.

Tekst gaat verder onder de foto De neerslag in juli 2017 in Nederland (1 tot en met 20 juli)

De neerslag in juli 2017 in Nederland (1 tot en met 20 juli)

Het weer is van invloed

Deze meldingen komen ook vanuit Noord-Frankrijk en delen van België waar het nog steeds zeer droog is en het watertekort nog aanwezig is. Het gebied met watertekort wordt wel steeds kleiner, maar het speelt nog wel degelijk een rol. Toch melden plantspecialisten en telers dat er voor de hoofdoogst in de droge gebieden nog steeds de potentie aanwezig is voor een gemiddelde oogst. Dit wordt aangegeven op basis van de loofontwikkeling en de structuur van de grond.

De komende weken worden bepalend voor de verdere prijsontwikkeling. Gezien het huidige weerbericht lijkt een markt van boven de €15 voorlopig niet aan de orde.

Het aprilcontract van de aardappeltermijnmarkt in euro per 100 kilo

Het aprilcontract van de aardappeltermijnmarkt in euro per 100 kilo

Het aprilcontract van de aardappeltermijnmarkt in euro per 100 kilo

Het aprilcontract van de aardappeltermijnmarkt in euro per 100 kilo