Achtergrond Termijnmarkt

Werkt termijnmarkt melk voor melkveehouder?

Hoe gaat de afrekening, oftewel de cash settlement, van het termijncontract voor rauwe melk er uitzien? Het is een belangrijke vraag, want het vertrouwen in de afrekening kan het contract maken of breken. Tevens is het de vraag of melkveehouders zich erin gaan herkennen.

De European Energy Exchange (EEX) lanceert 15 augustus het termijncontract voor rauwe melk. Het nieuwe contract vormt een aanvulling op de contracten die er al zijn: magere melkpoeder, boter en wei. Via de combinatie van melkpoeder en boter kon echter al wel een omrekening gemaakt worden naar een melkprijs.

In de praktijk bleek dit echter niet aan te slaan onder de melkveehouders. Die levert immers melk af en geen melkpoeder en boter, laat staan wei. Dit maakt duidelijk dat de herkenbaarheid van het termijncontract van vitaal belang is voor het succes ervan.

Gaat de melkveehouder meedoen?

Het bovenstaande was een leermoment voor de handel. Nu is de vraag of de EEX, met het termijncontract voor rauwe melk, de melkveehouder weet over te halen om mee te gaan. Lukt dat niet, dan zijn het straks alleen handelaren, verwerkers en misschien speculanten die gebruik gaan maken van het contract.

Dat verwerkers er gebruik van gaan maken, staat zo goed als vast. Hoewel de EEX hier geen uitspraken over doet, is bekend dat er vanuit Ierse verwerkers al langer de roep is om een termijnmarkt. Ook Arla heeft zich positief uitgelaten over het instrument en de functie die het termijncontract kan hebben voor melkveehouders.

Wat is er bekend over het contract?

Allereerst is de omvang van het contract bekend, want dat wordt 25.000 kilo melk. Een gemiddeld Nederlands melkveebedrijf kent een jaarproductie van 900.000 kilo melk, wat betekent dat het contract een percentage van minder dan 3% gaat vertegenwoordigen. Door dit relatief lage aandeel op de totale omvang van het bedrijf wordt er maar een kleine drempel opgeworpen.

De melkveehouders in Duitsland en Nederland krijgen via Dairy Trading Online (DTO) al langer de kans om de melkprijs vast te zetten. Die contracten hebben een omvang van 50.000 kilo, wat het dubbele is van het volume dat straks ingedekt kan worden op de EEX. Dat er contracten bij DTO afgesloten worden, onderschrijft dat het volume geen belemmering is.

Belangrijker is de prijs van de afrekening (cash settlement). Is die in te schatten en herkent een melkveehouder zich hier ook in? Het verschil tussen de melkprijzen, die in België, Nederland en Duitsland uitbetaald worden, is het vetpercentage. Daar doet de EEX niets mee. Het houdt in dat een melkveehouder voor zichzelf de rekensom moet maken. De afrekening vindt immers plaats op de daadwerkelijk geleverde gehaltes. Die kunnen per regio verschillen.

In de cash settlement worden de melkprijzen van Ierland, Denemarken, Nederland en Duitsland meegenomen. Deze worden elke maand door het European Milk Market Observatory (MMO) vastgesteld. Ondanks de omvang is ervoor gekozen om de Franse melkprijs niet mee te nemen. Bij magere melkpoeder en boter gebeurt dit wel. Echter, omdat de Fransen doorgaans prijzen noteren die boven de markt liggen, werkt dit de herkenbaarheid tegen.

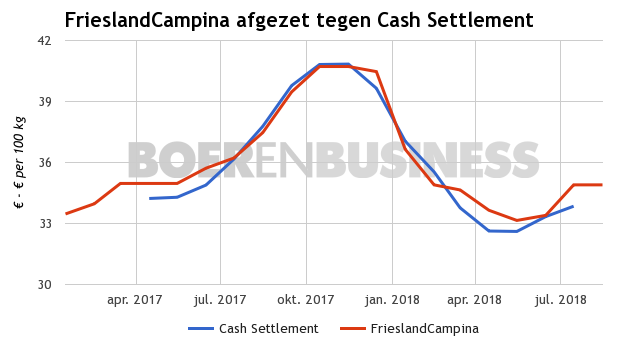

De prijs die daaruit naar voren komt, lijkt behoorlijk in lijn te lopen met de melkprijs van FrieslandCampina. Dat is iets wat logisch is, omdat de verwerker zich voor een groot deel baseert op prijzen in Duitsland en die van Arla (Denemarken) meeneemt. De Ierse melkprijs ligt doorgaans iets onder de Nederlandse prijs, maar volgt wel degelijk dezelfde trend. Het houdt in dat een inschatting van de melkprijs van FrieslandCampina ook veel zegt over de termijnmarkt.

Afrekening kost tijd

Het tijdpad van de afrekening is ingewikkelder. Zo kan een melkveehouder besluiten om de melkprijs voor april vast te zetten op €33 per 100 kilo. Hij krijgt in mei zijn melkgeld van de afnemer, maar pas begin juni wordt de cash settlement bekend en volgt de afrekening. Dan wordt duidelijk of de melkveehouder geld krijgt (bij een prijs onder de €33) of dat hij geld inlevert (bij een hogere prijs). Daarmee werkt de termijnmarkt vooral als een verzekering. Er is ook geen fysieke levering aan de markt verbonden, want het gaat enkel om een financieel product.

De zuivelmarkt zet met dit instrument een belangrijke stap in het moderniseren van de markt. In Nieuw-Zeeland biedt de NZX al een paar jaar een soortgelijk product aan. Dit seizoen is het goed nieuws. Dit omdat Fonterra de melkprijs hoog ingezet heeft, maar ook de eerste verlaging al heeft doorgevoerd. Wie voor die tijd zijn melkprijs heeft vastgezet, ontvangt voor die liters de hogere startprijs. Op de NZX wordt pas in september van het volgende seizoen afgerekend, maar dat blijkt voor melkveehouders geen belemmering te zijn.

Welke melkprijs is minimaal nodig?

Is de inzet van de melkprijs realistisch, of is er een gevaar op verlagingen? Wanneer het bedrijfsinkomen in gevaar komt, is er een mogelijkheid om actie te ondernemen. Voor de melkveehouders begint het rekenwerk nu, want welke prijs is er minimaal nodig om uit de rode cijfers te blijven? "De termijnmarkt is iets voor elke melkveehouder", zo stelt Edwin Burgers, directeur van DCA Finance, in ieder geval.  Deze berekening toont aan hoe de cash settlement er straks uit kan zien.

Deze berekening toont aan hoe de cash settlement er straks uit kan zien.

Lees meer in de whitepaper 'Handelen op de termijnmarkt voor melkveehouders'.

Herma van den Pol

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.