Opinie Han de Jong

Mondiale economie geeft tegenstijdige signalen af

De mondiale conjunctuur geeft tegenstrijdige signalen af. De Amerikaanse bouw en de consument zijn sterk, maar de arbeidsmarkt niet. Japanse exportcijfers vatten de stand mooi samen. Het Nederlands consumptiepatroon verandert en de strenge lockdown eist zijn tol. Terwijl de producentenprijzen in de VS en Duitsland tekenen van inflatie laten zien.

De mondiale conjunctuur begint steeds meer tegenstrijdige signalen te geven. Dat komt mooi tot uitdrukking in de Duitse ZEW-reeksen. ZEW publiceert maandelijks de resultaten van een enquête die ze houdt onder analisten. Daarbij wordt onder meer gevraagd naar toekomstverwachtingen en ook naar een beoordeling van de huidige economische situatie in Duitsland.

In februari zakte die laatste verder weg: -67,2 tegen -66,4 in januari. De toekomstverwachtingen verbeterden juist: +71,2 tegen +61,8. In de onderstaande grafiek heb ik beide reeksen van elkaar afgetrokken. Het verschil in beoordeling tussen verwachtingen en de huidige situatie is zelden zo groot geweest als nu.

Amerikaanse bouw en consument sterk, maar arbeidsmarkt niet

Het is niet moeilijk recente macro-cijfers te vinden waar kracht uit blijkt. De verleende bouwvergunningen in de VS bijvoorbeeld. Die zijn na een korte dip vorig voorjaar krachtig hersteld. In januari dit jaar werden 22,5% meer bouwvergunningen afgegeven dan een jaar eerder. In december was er al een plus van +17%.

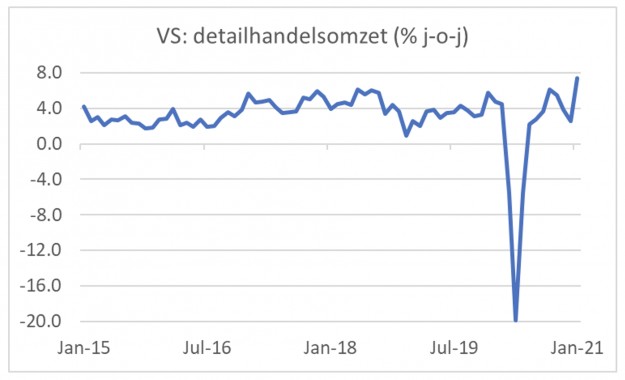

De Amerikaanse burger liet zich in januari ook niet onbetuigd wat betreft zijn/haar consumptieve aankopen. De detailhandelsomzet steeg liefst 5,3% maand-op-maand na 3 maanden te zijn gedaald. In de vergelijking met een jaar eerder werd een plus van 7,4% geboekt (dit zijn wel nominale bedragen).

Wellicht worden de cijfers vertekend doordat shoppers zich voor de Kerst noodgedwongen hebben ingehouden. De sterke maandelijkse stijging heeft daardoor misschien eerder met de seizoencorrectie te maken dan met onderliggende kracht. Maar als het cijfer is vertekend door bijzondere omstandigheden, dan liever naar boven dan naar beneden.

Japanse exportcijfers vatten stand mondiale conjunctuur mooi samen

Ik heb al eerder geschreven over de conjuncturele kracht in Azië die wordt getrokken door China. Helaas lijkt het erop dat de Chinese economie wat aan kracht verliest, maar voorlopig wordt er in andere landen behoorlijk van geprofiteerd. De exportcijfers over januari spreken boekdelen.

De totale waarde van de goederenexport van Japan lag in januari 6,4% hoger dan een jaar eerder. Maar dat kwam volledig op het conto van Azië. Bijna 60% van de Japanse uitvoer blijft binnen de regio. Die waarde steeg met 19,4% jaar-op-jaar. De export naar China (21% van het totaal) lag in januari zelfs 37,5% hoger dan een jaar eerder.

Hier kan een basiseffect spelen (dat de jaar-op-jaar mutatie positief wordt beïnvloed door een uitzonderlijk zwakke maand een jaar eerder), maar als ik naar de onderliggende cijfers kijk valt dat nogal mee. In deze tijd van het jaar vertroebelt het zicht op de Chinese economie altijd door de verschuivende timing van Chinees Nieuwjaar. Bovendien gaan basiseffecten in toenemende mate de jaar-op-jaar cijfers sterk beïnvloeden, waardoor het nog moeilijker wordt de conjunctuur nauwgezet in het vizier te houden. Ik blijf gewoon mijn best doen.

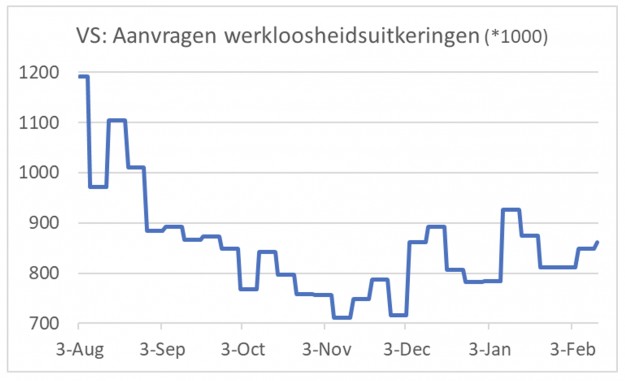

Naast positieve cijfers, zijn er minder mooie. Zo lijkt de verbetering op de Amerikaanse arbeidsmarkt te stokken. Het aantal aanvragen voor werkloosheidsuitkeringen bereikte begin november een voorlopig dieptepunt en is sindsdien geleidelijk toch weer opgelopen. Het absolute niveau (861.000 in de week van 12 februari) ligt nog altijd ver boven wat normaal was voor de pandemie.

Nederlands consumptiepatroon veranderd, strenge lockdown eist tol

Ook in ons eigen land geven de macrocijfers een gemengd beeld. Onze economie kromp vorig jaar 3,8%. Dat is fors, maar een stuk beter dan maanden geleden werd verwacht (in december dacht DNB nog aan een krimp van 4,3%). En ook een stuk minder dan in de ons omringende landen. De verwachte groei dit jaar en volgend jaar is ook bij ons navenant minder. Maar ja, dat is logisch.

De werkloosheid daalde in januari naar 3,6% na 3,9% in december. De afgelopen 12 maanden heeft de werkloosheid zich binnen een marge van 2,9 tot 4,6% bewogen. Het relatief bescheiden percentage verhult waarschijnlijk een zekere 'verborgen werkloosheid', maar het laat toch vooral het succes van het overheidsbeleid zien. De last van de pandemie is, tot nog toe in ieder geval, niet sterk op de schouders van werknemers gevallen.

Zoals ook in andere landen is het consumptiepatroon vorig jaar sterk veranderd. Doordat diverse sectoren dicht waren, konden consumenten sommige aankopen niet doen. Dat gold vooral voor uitgaven aan de horeca, sport, cultuur, enzovoort. De totale particuliere consumptie is volgens de cijfers van het CBS in 2020 met 6,6% in volume gedaald. Maar de detailhandelsomzet (incl. online) is juist toegenomen: +4,6%.

De onderstaande grafiek brengt het veranderde consumptiepatroon mooi in beeld. Wat natuurlijk ook opvalt is dat de detailhandelsomzet in december lager was dan een jaar eerder. Ongetwijfeld moet dit worden verklaard door de strenge lockdown die vanaf medio december van kracht is. Aangezien die nog steeds voortduurt en waaraan zelfs een avondklok is toegevoegd, hoef je geen hoge verwachtingen te hebben van de Nederlandse conjunctuur in de eerste maanden van dit jaar.

Tekenen van inflatie

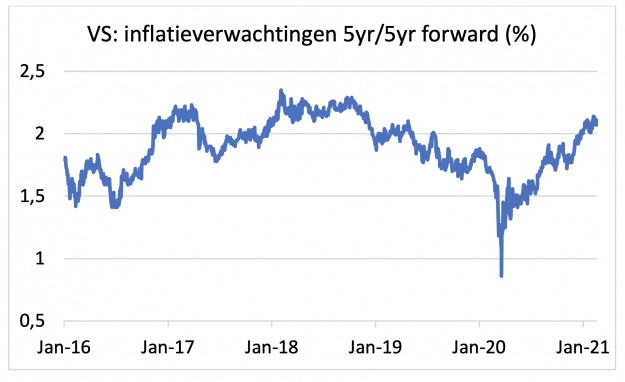

Op financiële markten steekt vrees voor inflatie op. Een gangbare maatstaf voor de inflatieverwachtingen in de VS is de zogenaamde '5yr/5yr forward swap rate'. Die is de afgelopen maanden behoorlijk opgelopen. In lijn daarmee is de kapitaalmarktrente ook opgelopen.

Inflatievrees stoelt op diverse overwegingen. De fors toegenomen begrotingstekorten en het zeer ruime monetaire beleid zijn een belangrijke factor. Bovendien wordt het steeds duidelijker dat er knelpunten in de economie ontstaan, waarbij zich problemen ontwikkelen in productie en leveranties. In die situaties liggen prijsstijgingen voor de hand. In hoeverre die tijdelijk zijn of een breder inflatoir proces in gang zetten, is de grote vraag.

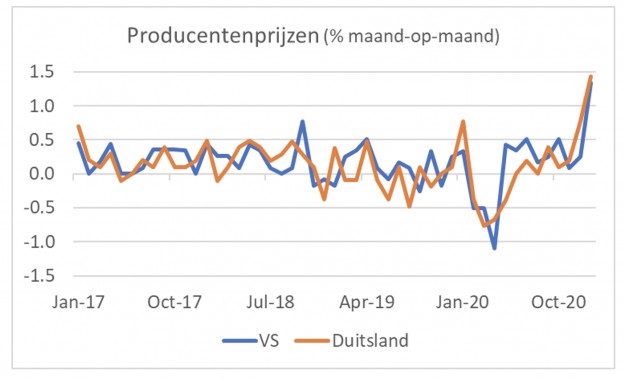

Bij consumentenprijzen is nog niet veel te bespeuren van duidelijk oplopende inflatie. Anders is dat inmiddels bij producentenprijzen. Dat is belangrijk, want het ligt in de lijn der verwachtingen dat de effecten van knelpunten in de 'supply chains' juist het eerste tot uitdrukking komen in de producentenprijzen.

In de VS stegen die in januari met 1,3% ten opzichte van december en met 1,8% ten opzichte van een jaar eerder. Dat lag bepaald niet aan energieprijzen. Exclusief voedsel en energie stegen de prijzen met 1,2% maand-op-maand en 2,0% jaar-op-jaar (1,2% j-o-j in december). In Duitsland doet dezelfde ontwikkeling zich voor. Daar bedroeg de maandelijkse stijging van de producentenprijzen in januari 1,4%, terwijl de jaar-op-jaar stijging versnelde van 0,2% in december naar 0,9%.

Ik ben geen inflatie pessimist. Normaal gesproken vormen de lonen een belangrijke schakel in het inflatieproces. Pas wanneer het stijgingstempo van de lonen toeneemt en de productiviteit duidelijk te boven gaat, is een meer permanent hogere inflatie waarschijnlijk. Daarvan zien we nog niet veel tekenen. Maar ik voel mij over de inflatievooruitzichten onzekerder dan ik mij in jaren heb gevoeld.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.