Opinie Han de Jong

Paniekaankopen bedrijven en oplopende inflatie

Het optimisme van Nederlandse industriële ondernemers is op recordhoogte, maar de vertraging van leveringen ook. Bedrijven doen paniekaankopen. In de eurozone staat de inflatie op 2%, maar door basiseffecten kan de inflatie makkelijk oplopen tot boven de 4%. En het aantal faillissementen en werklozen kan weleens meevallen als de coronasteun wordt beëindigd.

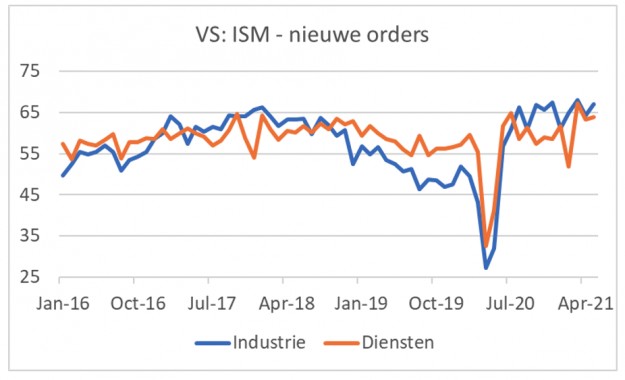

Het mondiale conjuncturele herstel zet behoorlijk door. Neem bijvoorbeeld dat wat Amerikaanse ondernemers zeggen over hun orderboeken. Volgens de enquête van de ISM steeg de sub-index voor nieuwe orders in de Amerikaanse industrie van 64,3 in april naar 67 in mei. En in de dienstensector steeg deze sub-index van 63,2 naar 63,9. Dat zijn sterke cijfers en ze impliceren een heel stevig groeimomentum.

NEVI boekt record

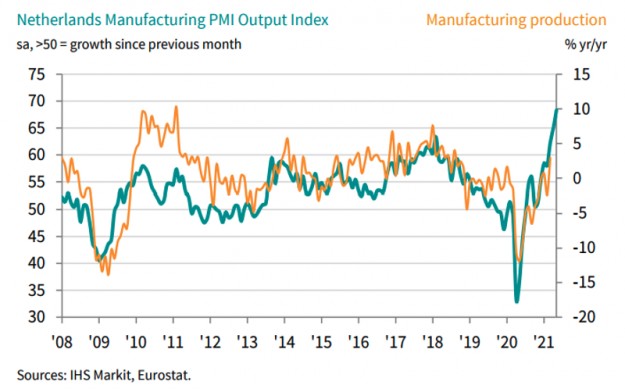

In ons eigen land rapporteerde de NEVI een recordstand in mei voor het ondernemersvertrouwen. Zoals de volgende grafiek laat zien, is de correlatie tussen deze index en de groei van de industriële productie hoog. Een stevig aantrekken van de productie ligt dus in het verschiet.

Toch bevatten al de positieve enquêteresultaten zeker ook een waarschuwing: de leveringsproblemen nemen toe. In het laatste deel van vorig jaar werd al duidelijk dat zich logistieke verstoringen in de wereld voordeden. De vraag naar goederen nam veel sterker en eerder toe dan verwacht. Terwijl zeecontainers op de verkeerde plaatsen stonden, zeevervoerders schepen uit de vaart namen en producenten de productie hadden afgeschaald, anticiperend op een lange periode met zwakke vraag.

Zo ontstonden leveringsproblemen en tekorten aan allerlei inputs. Ik ben geen supply-chainexpert en had, in mijn optimisme en kennelijke naïviteit, gedacht dat deze problemen tijdelijk waren. Maar de situatie wordt alleen maar erger. Het verklaring van de NEVI zegt dat de vertragingen van leveringen nog nooit eerder zo ernstig zijn geweest (deze reeks gaat terug tot 2000). Het is zeker niet ondenkbaar dat een aantal bedrijven een slaatje uit de situatie probeert te slaan.

Maar mijn oud-collega Albert-Jan Swart van ABN Amro legde mij uit dat sommige tekorten, zoals die aan geheugenchips, zich voordoen in zeer kapitaalintensieve sectoren, waar het opschalen van de productie niet eenvoudig en snel kan plaatsvinden. Dat klinkt plausibel en impliceert dat de problemen nog maanden kunnen aanhouden. Tot dusver wijzen de cijfers er nog niet op dat de productiegroei fors wordt beperkt door de leveringsproblemen, maar dat kan haast niet uitblijven. We zullen zien…

Overigens vertelde een bevriende ondernemer in de maakindustrie mij dat hij weliswaar roestvrij staal kan bestellen, maar dat levering dan op z'n vroegst over vier maanden kan zijn en dat hij de prijs nu nog niet kan afspreken. Dat maakt ondernemen wel lastig. Ook vertelde hij me dat de leveringsproblemen ondernemers ertoe aanzetten alles te kopen waar ze hun handen op kunnen leggen. In veel gevallen worden zo voorraden aangelegd, waarmee voorlopig niets gebeurt. Zulk gedrag is weliswaar goed te begrijpen, maar het verergert de situatie alleen nog maar.

Gaat de vlag uit bij de ECB?

Hoera! De inflatie in de eurozone is in mei opgelopen tot 2%. Dat was 1,6% in april en -0,3% in de laatste maanden van vorig jaar. Je denkt misschien dat de ECB daarmee haar doelstelling heeft bereikt. En dat het monetaire beleid derhalve kan worden genormaliseerd, dat wil zeggen: hogere rente en het stopzetten van de aankopen van obligaties. Dat is echter te kort door de bocht.

Allereerst wordt de jaar-op-jaar maatstaf van de inflatie omhooggeduwd, doordat de prijzen in mei vorig jaar daalden ten opzichte van april. Er is dus sprake van een 'basiseffect'. Bovendien wordt de helft van de inflatie veroorzaakt door de energieprijzen. De kerninflatie, dat wil zeggen exclusief voedsel, energie, alcohol en tabak, bedroeg in mei 0,9% (op jaarbasis). Inflatie die in belangrijke mate wordt gedreven door de energieprijzen is niet het soort inflatie dat je wilt. Zulke inflatie werkt als een belasting die energie-importerende landen afdragen aan energie-exporterende landen. Het zuigt koopkracht uit de economie. Wat je eigenlijk wilt, is inflatie die binnenslands wordt gegenereerd en die wordt gedreven door een aantrekkende economie en aantrekkende loonstijgingen.

Door basiseffecten gaat de gerapporteerde inflatie in de eurozone in de komende maanden nog veel verder oplopen. Deze effecten zijn onder meer de invloed van de tijdelijke btw-verlaging in Duitsland in de tweede helft van vorig jaar en doordat inflatie in de pijplijn zich gedeeltelijk zal manifesteren op het niveau van consumentenprijzen. In juni is dat waarschijnlijk nog niet het geval, maar houd er rekening mee dat het inflatietempo in de maanden daarna makkelijk voorbij 4% kan schieten. Al moet je natuurlijk eigenlijk door die tijdelijke basiseffecten heen kijken.

Begin 2022 gaat het gerapporteerde inflatiecijfer dan wel weer fors dalen, maar de duidelijk hogere inflatiecijfers na juni gaan de ECB en de spelers op financiële markten de komende maanden ongetwijfeld voor uitdagingen plaatsen.

Verwacht bepaald geen tsunami aan faillissementen

De steunmaatregelen voor het bedrijfsleven worden nog eens met drie maanden verlengd tot eind oktober. Verdere verlenging is niet uitgesloten. De vraag is of er een golf aan faillissementen aankomt, wanneer die steun wordt beëindigd. Toen de crisis vorig jaar toesloeg was de algehele verwachting, ook de mijne, dat het aantal faillissementen ging stijgen. Banken bereidden zich erop voor door meer mankracht in te zetten op afdelingen voor 'bijzonder beheer', de afdeling binnen een bank waar kredieten aan bedrijven in moeilijkheden worden beheerd. Tegen de verwachting in, steeg het aantal faillissementen niet. Vanaf juni zette eigenlijk een opmerkelijke daling in, zoals onderstaande grafiek laat zien.

Een berekening op de onderkant van een sigarendoos suggereert dat er tot en met april dit jaar sprake is van een 'ondersterfte' van bedrijven sinds midden vorig jaar van ruim 1.100 bedrijven. Daarbij ga ik ervan uit dat het aantal faillissementen zich zonder pandemie in hetzelfde tempo had ontwikkeld als in de periode van 2017 tot 2019. Die 1.100 bedrijven waren zonder pandemie en zonder steunmaatregelen omgevallen. Wanneer de steun wegvalt, valt een deel van die bedrijven alsnog om. Hoewel er ongetwijfeld bedrijven zijn die de 'adempauze' succesvol hebben benut om levensvatbaar te worden.

Overigens is de Nederlandse ervaring met een daling van de faillissementen niet uniek. In The Economist van dit weekend vond ik het volgende plaatje. Het laat zien dat ook in andere landen sprake is van minder faillissementen en dat die tendens in schril contrast staat tot de ervaring in de crisis van 2008/09. Dat laatste is bij ons ook het geval.

Verder vallen er na het stopzetten van de steun bedrijven om die te maken hebben met veranderde voorkeuren van hun klanten, waarop ze niet of onvoldoende hebben ingespeeld of hebben kunnen inspelen. Hoeveel dat er zijn, is niet te voorspellen. Hoewel een mogelijk fors aantal bedrijven uit de gesignaleerde ondersterfte alsnog het loodje legt, ben ik geneigd te denken dat het met de faillissementen allemaal enorm mee gaat vallen. Dat betekent waarschijnlijk ook dat de stijging van de werkloosheid - die door velen wordt voorspeld - wel eens uit kan blijven of tenminste heel beperkt blijft.

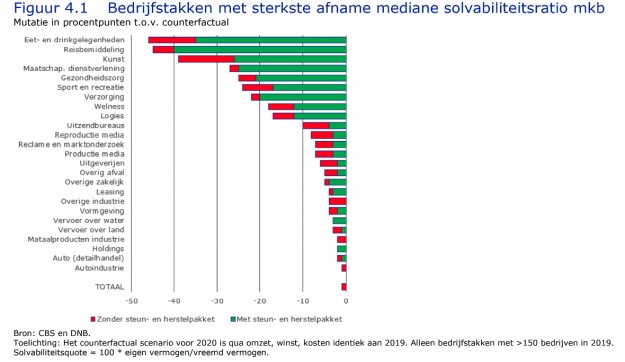

Uit recent onderzoek naar de financiële positie van het MKB door Jasper de Winter en Maikel Volkerink van DNB concludeer ik dat het MKB in ons land de crisis redelijk heeft doorstaan. Bedenk dat de recessie ongekend abrupt en diep was. Uiteraard is een aantal bedrijven zwaar getroffen. 9.300 bedrijven zijn volgens het DNB-onderzoek in liquiditeitsproblemen gekomen en 3.700 bedrijven hebben een negatief eigen vermogen gekregen. De verschillen tussen sectoren zijn evenwel groot. Volgens het DNB-onderzoek is het totale solvabiliteitstekort dat door de pandemie is ontstaan bij deze bedrijven circa €2,1 miljard, dat is een tekort van €13.000 voor het mediane bedrijf. Heel vervelend natuurlijk, maar het had veel slechter gekund.

Toen de crisis toesloeg en de mogelijkheid werd ingesteld om belastinguitstel te krijgen, hebben veel bedrijven van die gelegenheid gebruik gemaakt. Op een zeker moment beliep de belastingschuld naar verluid €36 miljard. Maar eind april was dat gedaald tot €16 miljard. De Belastingdienst had toen voor €4 miljard vermindering toegekend en bedrijven hadden kennelijk al voor €16 miljard afgelost. Ik vind dat laatste bedrag opmerkelijk groot. De ervaring bij banken is vergelijkbaar. Banken boden zakelijke klanten vorig jaar een uitstel van zes maanden aan op de betaling van rente en aflossing. Een meerderheid van bedrijven ging in op dat aanbod, maar het grootste deel van die uitgestelde betalingen zijn inmiddels toch voldaan.

Het lijkt het erop dat, afgezien van enkele sectoren, het MKB de crisis goed heeft doorstaan. Voor de verwachtingen ten aanzien van een mogelijke toename van faillissementen en werkloosheid is een aantal andere factoren ook relevant. Zo staan we aan de vooravond van een economisch herstel, dat waarschijnlijk krachtiger is dan waarop eerder werd gerekend. Ten tweede hoeven bedrijven met belastingschuld niet dit jaar, maar pas volgend jaar te beginnen met het terugbetalen en mogen ze er dan vijf jaar over doen in plaats van drie.

En ten derde is de faillissementswetgeving dit jaar veranderd. Dat staat los van de pandemie. Vanaf begin dit jaar is het voor bedrijven makkelijker om een klein aantal schuldeisers, dat een faillissement prefereert boven een herstructurering, te dwingen toch mee te doen aan zo'n herstructurering. Dat voorkomt in veel gevallen faillissement en maakt een doorstart mogelijk.

Per saldo concludeer ik dat de steunmaatregelen bijzonder effectief zijn gebleken om de economische schade te beperken. Helaas betekent dat natuurlijk niet dat er geen schade is. De kans dat het economische nieuws de komende kwartalen meevalt en dat economen hun economische prognoses in positieve zin aanpassen is groot. Mogelijk sterker dan verwacht oplopende inflatie, daaruit voortvloeiende nervositeit in financiële markten en de logistieke verstoring in de wereld vormen de belangrijkste bedreigingen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport