Opinie Han de Jong

Met Amerikaanse inflatie komt het niet snel goed

De wereldeconomie worstelt al enige tijd met een toenemend aantal verstoringen. Eerst was het de spectaculaire stijging van de vrachtprijzen voor zeecontainers. Daar kwamen leveringsproblemen van grondstoffen en halffabricaten en ook prijsstijgingen van grondstoffen bij. Vervolgens konden veel bedrijven onvoldoende personeel vinden en de laatste ontwikkeling is dat er energietekorten zijn waardoor elektriciteit in sommige landen wordt gerantsoeneerd of spontaan uitvalt en ook de prijzen fors stijgen.

Deze ontwikkelingen duwen de inflatie omhoog en de economische bedrijvigheid, dus zeg maar de economische groei, naar beneden. Ik kan me niet herinneren dat er economen waren die dit vorig jaar allemaal hadden voorzien. Toen de problemen zich aandienden, werd er wel lichtelijk filosofisch gemompeld dat het sluiten van de economie makkelijker is dat het heropenen.

Geconfronteerd met deze onverwachte ontwikkelingen riepen centrale bankiers direct in koor dat de problemen tijdelijk zouden zijn en dat dus de hogere inflatie ook tijdelijk zou zijn, zodat zij hun beleid er niet voor hoeven aan te passen. Inmiddels duurt het maar en duurt het maar.

Niemand weet het

Deze week schreven economen van kredietbeoordelaar Moody's dat de problemen in productieketens eerst nog ernstiger zullen worden voordat het beter wordt. Jamie Dimon, de CEO van JP Morgan Chase, zei deze week het omgekeerde, namelijk dat de problemen snel worden opgelost. Mijn conclusie is dat we geen idee hebben hoe lang dit gaat duren.

Wat we wel weten, is dat hoe langer de inflatie hoog blijft, des te groter de kans dat er processen op gang komen die de hogere inflatie in stand houden. Veel economen zijn het erover eens dat zulks het geval is wanneer het stijgingstempo van de lonen versnelt. Dan neemt de kans toe dat er een loon-prijsspiraal op gang komt. Nu denk ik niet dat we inflatiecijfers zoals in de jaren 70 gaan beleven, maar ook een aanmerkelijk meer gematigde stijging van het inflatietempo kan grote invloed op de economie en op de financiële markten hebben. Daarom houd ik de vinger aan de pols.

Bepaald niet gerust

De recente Amerikaanse cijfers stellen mij bepaald niet gerust. De inflatie in de VS bedroeg in september 5,4%. Exclusief voedsel en energie kwam de zogeheten kerninflatie uit op 4,0%. Die percentages liggen allemaal dicht bij de cijfers van de afgelopen maanden. Aan de positieve kant viel te melden dat de inflatie op maandbasis meeviel. De zogeheten 'headline' inflatie bedroeg 0,4% maand-op-maand en de kerninflatie 0,2%. Soms wordt betoogd dat de inflatie voor het einde van het jaar gaat pieken en daarna weer afnemen. Voor de VS lijkt mij dat te optimistisch. De sterke maandelijkse prijsstijgingen begonnen pas in maart van dit jaar en het is daarom waarschijnlijk dat de piek van de jaar-op-jaar inflatie pas in februari wordt bereikt. Als we tussen nu en dan maandcijfers krijgen gelijk aan die van september, dan ligt de headline inflatie in februari 2022 boven de 6% jaar-op-jaar uit en de kerninflatie rond 5%.

Goed, laat ons niet in paniek raken. Belangrijker dan de vraag wanneer en op welk niveau de piek zal zijn, is de vraag hoe snel de inflatie vervolgens daalt en tot welk niveau. Uiteindelijk is de doelstelling van de centrale banken zo'n 2%, al raken ze niet direct in de stress als we daar een poosje boven zitten.

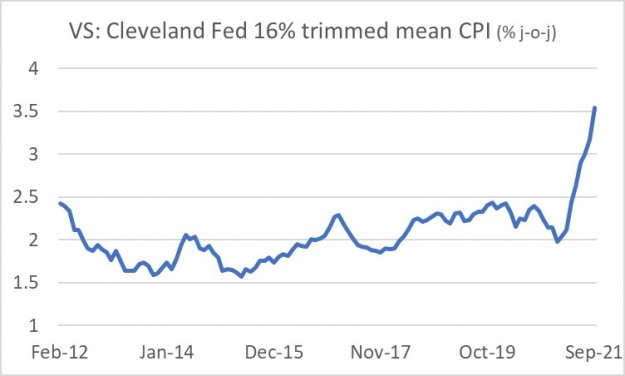

De Federal Reserve van Cleveland berekent een inflatiecijfer waarbij 8% van de producten en diensten met de sterkste prijsstijging en de 8% met de zwakste prijsstijging buiten beschouwing blijven en vervolgens de mediane prijsstijging wordt bepaald. Deze maatstaf is een indicatie van de breedte van de inflatie. In de onderstaande grafiek is te zien dat ook hier sprake is van een duidelijke stijging.

Het is dus niet zo dat slechts een paar uitschieters de inflatie omhoogduwen. Eerder dit jaar was dat wel zo. Toen stuwden vooral prijzen voor tweedehandsauto's, huurauto's, hotelovernachtingen en vliegtickets de inflatie op. Al deze prijzen dalen inmiddels. Maar die daling wordt kennelijk gecompenseerd door prijsstijgingen elders.

Het belang van de huren

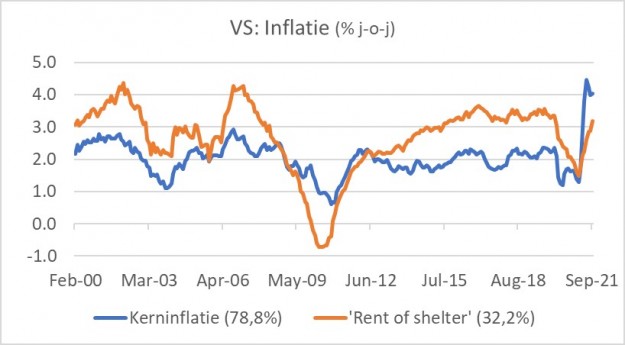

In het Amerikaanse inflatiemandje hebben huren, inclusief aan huiseigenaren toegerekende huren, een gewicht van zo'n 32% (bij ons is het circa 23%). Die huren maken zelfs 40% uit van het mandje van de kerninflatie. Het volgende plaatje laat de kerninflatie (78,8% van het totale inflatiemandje) zien en de huurstijging (of 'rent of shelter' zoals ze dat noemen).

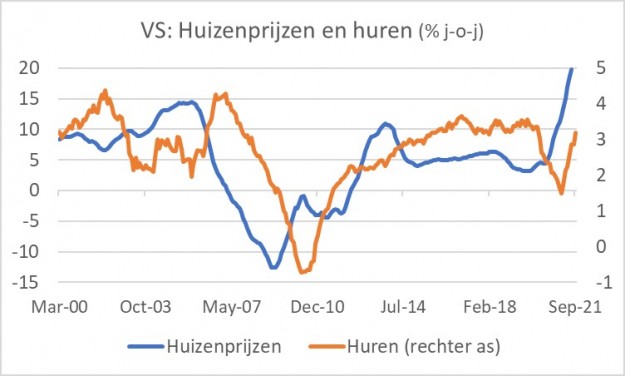

Vanwege het grote gewicht van de huren is voor een inflatievoorspelling een voorspelling van huren heel belangrijk. Het volgende plaatje laat de ontwikkeling van de huizenprijzen en de huren zien. Het verband is zeker niet één op één, maar duidelijk is wel dat de huizenprijzen grote invloed op huren hebben en dat die invloed zich met enige vertraging laat voelen. De prijsstijging van huizen is de laatste tijd fors versneld. Dat doet vermoeden dat ook de het stijgingstempo van huren de komende tijd verder gaat versnellen. Het is niet uit te sluiten dat de huurstijging in de loop van volgend jaar richting 5% jaar-op-jaar gaat. Als dat gebeurt, kan de kerninflatie alleen naar 2% zakken wanneer alle andere prijzen per saldo ongewijzigd blijven. Dat lijkt mij niet waarschijnlijk. Ik denk daarom dat de Amerikaanse inflatie volgend jaar teleurstellend traag en weinig zal dalen.

De loonstijging lijkt te versnellen

Toen ik de Amerikaanse inflatiecijfers voor september in detail bekeek, viel mij ook op hoezeer de prijzen van 'Full service meals and snacks', een subcategorie van 'Food away from home', zich ontwikkelen. In de volgende grafiek laat ik die prijzen zien. Ik heb de categorie maar vertaald als 'Restaurants'. Nu heeft deze post geen groot gewicht in de inflatiemand (3,1%), maar waar het om gaat is dat dit een arbeidsintensieve bedrijfstak is waar zich momenteel personeelstekorten voordoen. Het kan zijn dat bedrijven de prijzen verhogen omdat ze hogere lonen moeten betalen om aan personeel te komen. Als dat zo is, dan is het een indicatie dat een loon-prijsspiraal wellicht is begonnen.

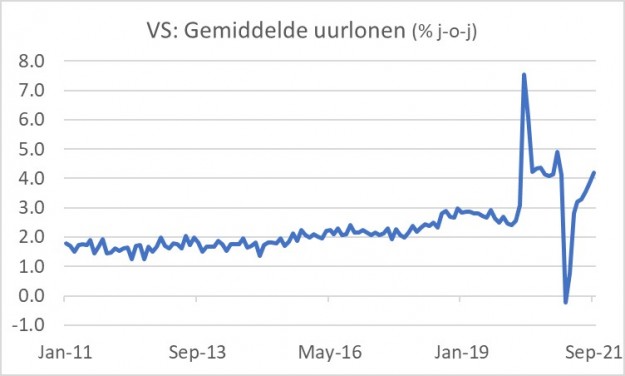

Het valt niet mee om precies te volgen wat er met de lonen gebeurt. Het volgende plaatje geeft de gemiddelde uurlonen weer zoals die zijn opgenomen in het maandelijkse banenrapport. De interpretatie van deze cijfers wordt gecompliceerd door zogeheten 'samenstellingseffecten'. Toen de pandemie toesloeg, ging een onevenredig groot aantal laagbetaalde banen verloren. Daardoor steeg het gemiddelde uurloon van de overgebleven banen zonder dat de lonen van die banen zelf stegen. Inmiddels zou je verwachte dat zulke verstoringen tot het verleden behoren, maar voorzichtigheid blijft geboden. Toch lijkt het er wel op dat de loonstijging de laatste tijd versnelt.

De National Federation of Independent Business (een belangenbehartiger van het Amerikaanse MKB) doet maandelijkse een enquête onder de leden. Één van de vragen die wordt gesteld is of bedrijven van plan zijn de salarissen van het personeel te verhogen. Het volgende plaatje laat zien dat momenteel een recordaantal bedrijven dat van zins is (de reeks gaat niet verder terug dan in het plaatje weergegeven). Het heeft er derhalve alle schijn van dat zich een (verdere) versnelling van de loonstijging zal voordoen.

Inflatie in de VS hardnekkig probleem

Mijn belangrijkste boodschap deze week is dat de inflatie in de VS een hardnekkig probleem is. Volgend jaar zal de inflatie wellicht terugvallen, maar we komen niet in de buurt van 2%. Daar heb ik een reeks argumenten voor. Ten eerste weet niemand wanneer de verstoringen van productieketens, containerprijzen, de arbeidsmarkt en de energiemarkt zullen verdwijnen. Volgens de optimisten hadden die problemen al tot het verleden moeten behoren. Ik ben bang dat ze door de opeenstapeling van verstoringen langer blijven voortduren. Ten tweede verbreedt de inflatie in de VS zich momenteel snel. Ten derde zullen de huren van woningen de huizenprijsstijging volgen, omhoog wel te verstaan. Daar het grote gewicht van huren in de inflatiemand gaat dat een snelle daling van de inflatie bemoeilijken. Ten vierde zijn er nu duidelijke signalen dat de loonstijging zich versnelt, waardoor de kans op een loon- en prijsspiraal toeneemt.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport