Opinie Han de Jong

Hoopvolle tekens voor einde leveringsproblemen

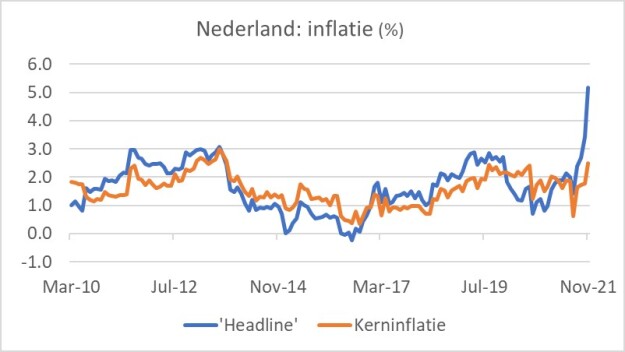

De inflatie in ons land is volgens de CBS-maatstaf in november opgelopen tot 5,2%. Op de Europese HICP-maatstaf bedroeg de inflatie zelfs 5,9%. Het was de hoogste inflatie in bijna veertig jaar.

De kerninflatie, dus exclusief voedsel, energie, alcohol en tabak bedroeg 'slechts' 2,5%. Dat was veel minder uitzonderlijk. Bedacht dient echter te worden dat, zoals ik al vaker heb toegelicht (en waarover ik in de media nooit iets lees), de overheid het inflatiecijfer kunstmatig drukt door huurverhoging in de sociale sector te verbieden en die in de private markt aan banden te leggen. Dat scheelt ongeveer een half procentpunt in het inflatiecijfer.

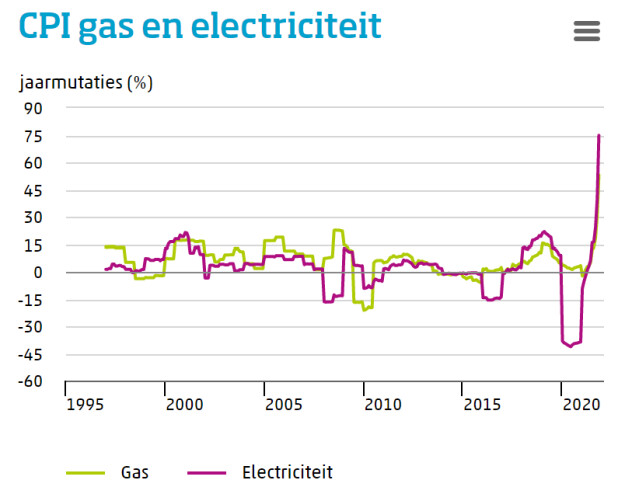

Dat energie de belangrijkste, zij het bepaald niet enige boosdoener is, blijkt wel uit het volgende plaatje, geplukt van de CBS-site.

In november waren gasprijzen voor consumenten 53% hoger dan een jaar geleden en elektriciteitsprijzen zelfs 75%. Dat kan nog wat worden. Ik volg al een tijdje blogs van een Amerikaan die zich verdiept in zonne-activiteit. Hij beweert dat het de komende jaren kouder zal worden op aarde, eigenlijk is dat al vanaf 2016 gaande, door verminderde activiteit op de zon (al heel lang weten we dat de activiteit op de zon een cyclisch geheel is). In die analyse zou een strenge winter passen, al denk ik dat je met dit soort analyses moet oppassen. Vooralsnog moet je zeggen dat deze 'sun spot guy' in het gelijk wordt gesteld door voor de tijd van het jaar op veel plaatsen in Europa ongebruikelijk lage temperaturen en uitbundige sneeuwval. Maar goed, als je zulke analyses leest en eraan refereert, word je al snel voor klimaatgekkie uitgemaakt en dat wil je niet, want dan verlies je alle geloofwaardigheid.

De hardnekkig hoge inflatie begint inmiddels wel een groot probleem te worden. Met Prinsjesdag werd er nog vanuit gegaan dat de koopkracht dit jaar gemiddeld met 0,8% zou stijgen en in 2022 min of meer zou stabiliseren. Maar dat was bij een voorspelling dat de inflatie (volgens de Europese maatstaf) dit jaar 1,9% zou bedragen en volgend jaar 1,8%. Inmiddels is de gemiddelde inflatie dit jaar tot en met november opgelopen tot 2,5%. Door de zogeheten statistische overloop zal de inflatie volgend jaar boven 3% blijven tenzij de prijzen in absolute zin dalen. Het minimumloon gaat in januari omhoog tot een niveau dat 2,4% hoger ligt dan een jaar eerder. Het is niet verwonderlijk dat de Tweede Kamer de komende week bespreekt of het minimumloon niet wat extra omhoog moet. De AOW is gekoppeld aan het minimumloon, maar niet duidelijk is of dat ook zo zal zijn wanneer het minimumloon eenmalig extra wordt verhoogd. Gepensioneerden zitten in de hoek waar de klappen vallen, want de bedrijfspensioenen van heel veel mensen zullen ook dit jaar weer niet worden geïndexeerd. Het is niet te bevatten dat het koopkrachtdebacle in de pensioensector niet tot meer ophef leidt.

Ondertussen doen de pensioenfondsen, die er dus veelal al jaren niet in slagen waardevaste pensioenen te leveren aan hun leden, wel goed hun best de wereld te verbeteren, dat wil zeggen: naar bij hun geldende inzichten. Ook de baas van de ECB doet hieraan mee. Terwijl de eurozone kampt met de hoogste inflatie in decennia en de voorspellingen van de ECB dit jaar bij voortduring de plank hebben misgeslagen, speecht mevrouw Lagarde er lustig op los en richt ze zich daarbij hoofdzakelijk op diversiteit, gender, milieu en klimaat. Over die onderwerpen is ze meer uitgesproken dan op het terrein van de hoofdtaak van de ECB. Wanneer houdt deze gekte op?

Logistieke verstoringen

Een van de meest cruciale vragen voor de mondiale conjunctuur is wanneer de leveringsproblemen in de industrie minder worden. Of de leveringsproblemen nu komen door de hoge vraag, het beperkte aanbod of een combinatie, feit is dat ze bijdragen aan hogere prijzen. Enige ontspanning aan het inflatiefront zal zich pas voordoen wanneer die leveringsproblemen verminderen. We moeten dus op zoek naar signalen op dit terrein.

In november groeide de Chinese uitvoer naar een nieuw record. De dollarwaarde van de Chinese uitvoer lag in november ruim 21% hoger dan een jaar geleden. Door de coronacrisis zijn jaar-op-jaar vergelijkingen niet altijd erg informatief. Daarom wordt ook vaak gekeken naar referentieperiodes van voor de pandemie. Ten opzichte van november 2019 lag de Chinese exportwaarde (in dollars) meer dan 47% hoger. Dat was de sterkste stijging sinds februari dit jaar en verder moet je tot 2012 terug voor zulke groeipercentages. Dat suggereert dat Chinese producenten hun zaakjes op orde beginnen te krijgen als ze het al niet hebben. Ik zou dit zien als een hoopvol teken dat de industrie de leveringsproblemen begint te overwinnen. Ik moet wel toevoegen dat het hier om waardebedragen in dollars gaat. Dus prijs en wisselkoersbewegingen zitten in deze cijfers, die daardoor mogelijk een geflatteerd beeld van de werkelijkheid geven.

Duitse industrie

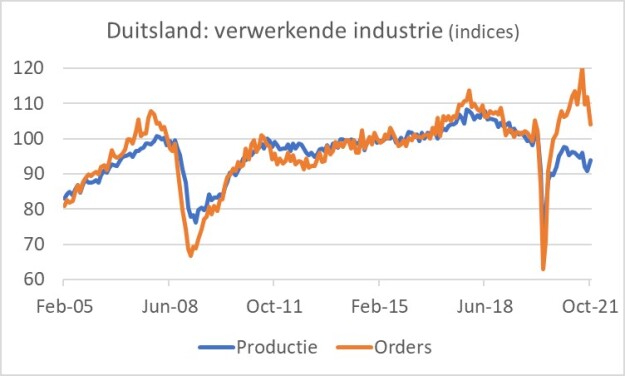

Dichter bij huis vielen de Duitse industriële cijfers op deze week. Al maanden laat ik plaatjes zien die uitwijzen dat de orderportefeuilles zich veel beter ontwikkelen dan de feitelijke productie. Zo'n gat kan niet blijven bestaan. Het zal ofwel gedicht worden door een explosie van productie of door een ineenstorting van orders.

De productie in de verwerkende industrie nam in oktober met maar liefst 3,2% toe ten opzichte van de voorgaande maand. Dat was pas de derde maand dit jaar waarin de productie toenam. Ten opzichte van een jaar eerder lag de productie nog 1,4% lager. Een zwaluw maakt bepaald nog geen zomer, maar een krachtige stijging van de Duitse industriële productie is een eerste signaal dat de leveringsproblemen misschien verminderen.

Bij de orders ging het in oktober juist de verkeerde kant op. Die daalden in een maand tijd liefst 6,9% (maand-op-maand) en met 1,0% jaar-op-jaar. Deze cijfers zijn volatiel, dus we moeten voorzichtig zijn met de duiding. De vraag is nu of deze sterke daling slechts 'ruis' is, of dat afnemers van de Duitse industrie de hoop op levering opgeven of dat ze juist hoopvol zijn dat er geleverd gaat worden en het daarom niet meer nodig achten meer te bestellen dan waaraan ze feitelijk behoefte hebben. De tijd zal het leren.

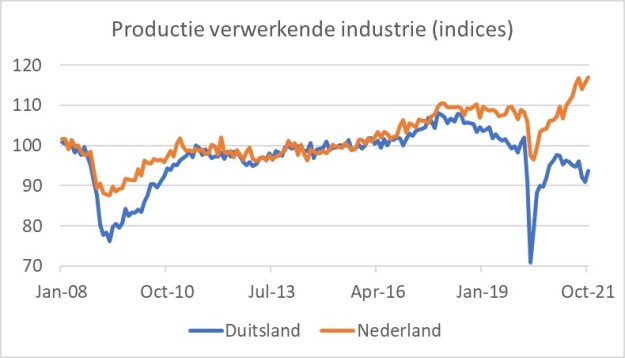

Hoezeer de Duitse en Nederlandse industrie uiteenlopen blijkt uit het volgende plaatje. Dat uiteenlopen is al in 2018 begonnen toen de voor Duitsland zo belangrijke automobielindustrie in de problemen kwam.

In Nederland lag de gemiddelde dagproductie in de verwerkende industrie in oktober volgens het CBS 9,9% hoger dan een jaar eerder, ietsjes minder dan de 11,6% van september. Ten opzichte van oktober 2019 bedroeg de stijging een zeer respectabele 6,7%. En waar oktober pas de derde maand was dit jaar waarin de productie van de verwerkende industrie in Duitsland steeg, is de productie in Nederland in alle manden gestegen, op twee maanden na. Kennelijk zijn Nederlandse ondernemingen goed in staat om de leveringsproblemen van grond- en hulpstoffen en halfabricaten het hoofd te bieden. Overigens is het interessant te zien dat de Duitse productie bij een neergang, zoals in 2008 en in 2020, veel sterker daalt dan de onze.

Amerikaanse arbeidsmarkt blijft krap en wordt krapper

In de week van 4 december is het aantal nieuwe werkloosheidsuitkeringen in de VS gedaald tot 184.000. Dat was het laagste aantal sinds september 1969! Het is duidelijk dat de arbeidsmarkt krap is en steeds krapper wordt. In oktober is het aantal openstaande vacatures weer opgelopen. In juli stonden voor het eerst meer dan 11 miljoen vacatures open. Daarna liep dit aantal iets terug, wellicht door de deltavariant. Maar in oktober liep het bestand aan vacatures weer op. In januari dit jaar waren er 0,7 vacatures voor elke werkloze. Inmiddels zijn dat er meer dan 1,5. De gespannen arbeidsmarkt leidt tot sterkere loonstijgingen en bedrijven die vakbonden altijd buiten de deur hebben gehouden, gaan nu toch door de knieën.

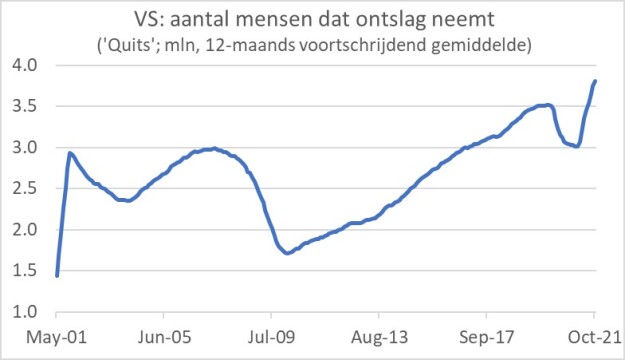

Ook het aantal mensen dat zich door de sterke arbeidsmarkt zelfverzekerd voelt, neemt met sprongen doe. De volgende grafiek laat het aantal mensen zien dat maandelijks zelf ontslag neemt. Er zit een sterk seizoenpatroon in dergelijke cijfers. Daarom laat ik hier het gemiddelde van de laatste twaalf maanden zien. Mooi te zien is dat eerder dit jaar sprake was van een zekere ontspanning die te maken had met een tijdelijke verzwakking van de conjunctuur, maar dat de groei en de spanning op de arbeidsmarkt de laatste maanden weer duidelijk toeneemt.

Inflatie blijft oplopen

De inflatie blijft oplopen. En hoewel ik vermoed dat we dicht bij het hoogtepunt zijn, denk ik niet dat de inflatie daarna snel zal dalen. De koopkracht blijft op deze manier onder druk staan. Het is stuitend hoe de eerstverantwoordelijke voor het in toom houden van de inflatie, de ECB, zich bepaald laconiek over de inflatie en daarmee het koopkrachtverlies van burgers uitlaat, terwijl er in Frankfurt meer aandacht lijkt uit te gaan naar onderwerpen waarover de ECB geen of hooguit zelf gekozen verantwoordelijkheid draagt. Schoenmaker, houd je aub bij je leest. Dat DNB dan ook nog eens een rol speelt in het pensioendebat in ons land als gevolg waarvan de koopkracht van de pensioenen en pensioenrechten van miljoenen burgers al jaren wordt uitgehold, is des te triester.

Of en wanneer logistieke problemen in de wereld en de daarmee verband houdende leveringsproblemen in veel sectoren zullen verminderen, is een cruciale vraag voor wie de economische ontwikkelingen in 2022 voorspelt. Chinese handelscijfers suggereren dat Chinese bedrijven hun zaakjes inmiddels redelijk op orde hebben en de laatste cijfers over de productie in de verwerkende industrie in Duitsland bieden ook enige hoop. We zullen de komende maanden wel verdere verbeteringen moeten zien om vertrouwen te hebben in een meer aanhoudende vermindering van de problemen.

De Amerikaanse arbeidsmarkt, ten slotte, was al krap en wordt snel nog krapper. De Federal Reserve kan dat niet onbeantwoord laten en zal de komende week ongetwijfeld verdere beleidsaanpassingen aankondigen. Wordt vervolgd.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport