Opinie Han de Jong

Inflatie en groei: een onvoorspelbare dynamiek

De ECB houdt voorlopig vast aan het in maart uitgestippelde plan. Eerst geleidelijk de obligatieaankopen verminderen. Die zullen in het derde kwartaal van 2022 worden gestopt. En dan komen er misschien renteverhogingen, maar wanneer precies blijft onduidelijk. Ik vind dat wel heel laconiek. Mijns inziens neemt de ECB het risico dat de inflatie zich verder dan gewenst door de economie verspreidt. De ECB loopt inmiddels ook wel ver achter ten opzichte van andere centrale banken die al eerder met monetair verkrappen zijn begonnen.

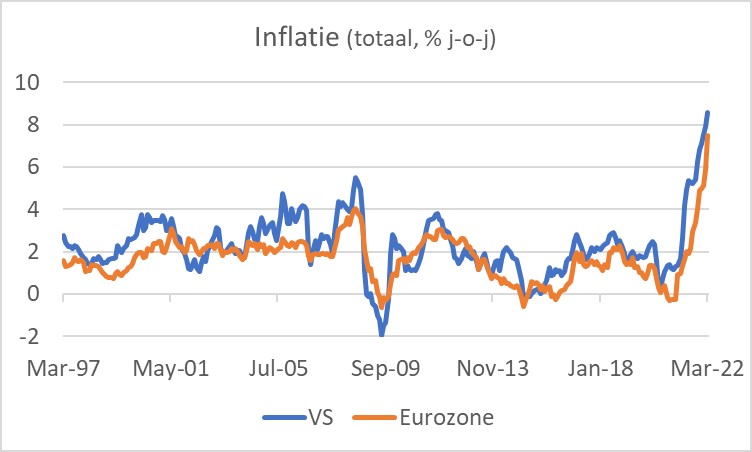

Nu moet ik wel toegeven dat er enige rechtvaardiging is voor de ECB om wat achter te blijven. De volgende twee plaatjes maken dat hopelijk duidelijk. Het eerste plaatje laat de inflatie in de VS en de eurozone zien. In de VS is die in maart opgelopen tot 8,5%. De eurozone inflatie bedroeg in maart 7,5%, dat is dus niet veel lager dan de Amerikaanse.

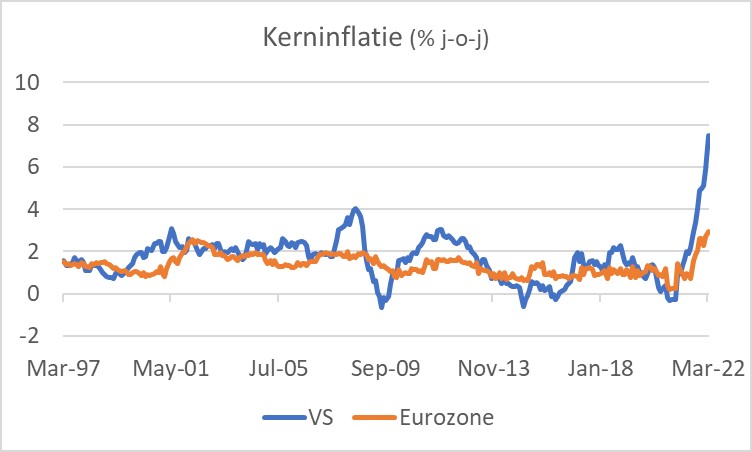

Een ander beeld ontstaat wanneer naar de kerninflatie wordt gekeken. Die bedroeg in de VS 6,5% in maart en in de eurozone 'slechts' 3,0%, zoals het volgende plaatje laat zien. De kerninflatie laat de prijsstijging van voedsel en energie buiten beschouwing en de Europese maatstaf laat ook alcohol en tabak buiten beschouwing.

Het aanzienlijke verschil tussen de kerninflatie in beide economieën duidt erop dat het inflatieproces zich verder door de Amerikaanse economie heeft verspreid dan door de Europese. Daardoor kan de ECB een iets afwachtender houding aannemen dan bijvoorbeeld de Fed. Maar ja, je kunt ook zeggen: kijk naar de lichte paniek bij de Fed en dat zou je toch voor willen zijn, dus doe nu iets. We weten dat het even duurt voordat monetair beleid volledig effectief is. Je moet met monetair beleid niet wachten tot het te laat is. Centrale bankiers worden ervoor betaald om een inschatting te maken van toekomstige ontwikkelingen en daarop nu beleid uit te stippelen.

Amerikaanse inflatie zal wel dalen, maar niet snel terug bij 2%

Overigens wil ik herhalen wat ik al diverse keren heb geschreven. Het is een illusie te denken dat de Amerikaanse inflatie binnen afzienbare tijd naar 2% zakt. Het kan best dat de inflatie in de VS nu dichtbij of zelfs op het hoogtepunt is, maar de gewenste 2% ligt behoorlijk ver in de toekomst. De reden daarvoor ligt op de huizenmarkt. De huizenprijzen zijn in de VS de laatste tijd, net als bij ons fors gestegen. De huurmarkt werkt in de VS heel anders dan bij ons. Wij hebben een grote sociale sector en de overheid heeft de huurstijging aan banden gelegd. De spanning op de huurmarkt manifesteert zich dan in tekorten in plaats van huurstijgingen. Maar in de VS volgen de huren de huizenprijzen, zij het met vertraging. Werkelijk betaalde huren en aan huiseigenaren toegerekende huren hebben in het Amerikaanse inflatiemandje een gewicht van ruim 31% (bij ons ruim 22%). Zoals de volgende grafiek laat zien, bedraagt de stijging van aan huiseigenaren toegerekende huren in de VS inmiddels 4,5% (bij ons 0,7%). De werkelijke huren lagen in maart 4,4% hoger dan een jaar geleden. Ik denk dat de stijging van de huren in de VS voorlopig nog verder zal oplopen. Uiteraard gaat de rentestijging de huizenprijzen dempen en daarmee na enige tijd ook de huurstijging, maar dat heeft tijd nodig.

Van rust met een periode met lage inflatie naar gebubbel

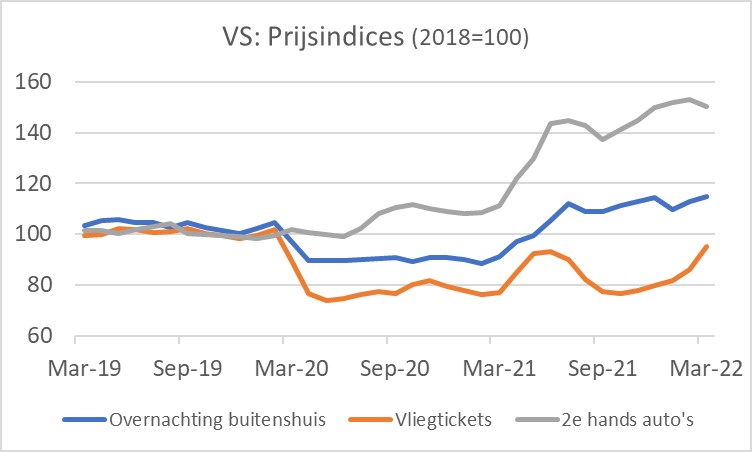

Het volgende plaatje nodigt uit tot een kort betoog over de dynamiek in het huidige inflatieproces in de VS. Het plaatje laat de prijsontwikkeling zien van drie totaal verschillende bestedingscategorieën. In 2019 – en ook daarvoor trouwens – was het beeld behoorlijk stabiel. Er was lage inflatie en de prijzen van deze bestedingscategorieën liepen niet ver uit de pas. Dan breekt de coronatijd aan en wordt de relatieve rust ruw verstoord. Reizen wordt beperkt en de lagere vraag naar vliegreizen en overnachtingen in hotels, motels en B&B's drukt de prijzen daarvan naar beneden. De vraag naar auto's neemt juist toe, want mensen hebben opeens meer geld aan goederen te besteden doordat ze minder aan diensten kunnen besteden. Misschien willen ze ook liever geen gebruik maken van het openbaar vervoer. Autoproducenten hebben problemen met hun productie vanwege chiptekorten. Het gevolg is een forse stijging van de prijs van gebruikte auto's. Het kan niet anders dan dat de inflatie van gebruikte auto's een keer zal temperen en uiteindelijk zullen de prijzen mogelijk zelfs weer gaan dalen, maar voorlopig is dat nog niet aan de orde.

In de loop van vorig jaar werd het leven wat vrijer en nam de vraag naar overnachtingen weer toe. De prijzen daarvoor herstelden zich en de grafiek maakt duidelijk dat de prijzen verder zijn blijven stijgen en inmiddels ruim boven het niveau van voor de pandemie liggen. Het vliegverkeer is nog niet terug op het niveau van voor de pandemie. Toch is de prijs van vliegtickets inmiddels aan een stevige opmars bezig. In maart alleen al steeg de prijs van vliegtickets met 9,7% ten opzichte van februari en met ruim 23% ten opzichte van maart 2021, maar vliegen is nu toch nog iets goedkoper dan voor de pandemie

Mijn conclusie is dat het inflatieproces in de VS bepaald nog niet tot rust is gekomen. Het bubbelt aan alle kanten. In de tijd van lage inflatie deden zich ook beperkte veranderingen voor van relatieve prijzen. Dat is van belang, want het zijn die veranderingen van relatieve prijzen die in onze markteconomie een cruciale, sturende rol vervullen. Nu de inflatie hoog is, schieten die relatieve prijzen alle kanten op. Dat werkt verstorend in de economie.

Vliegverkeer herstelt, maar ligt onder niveau 2019

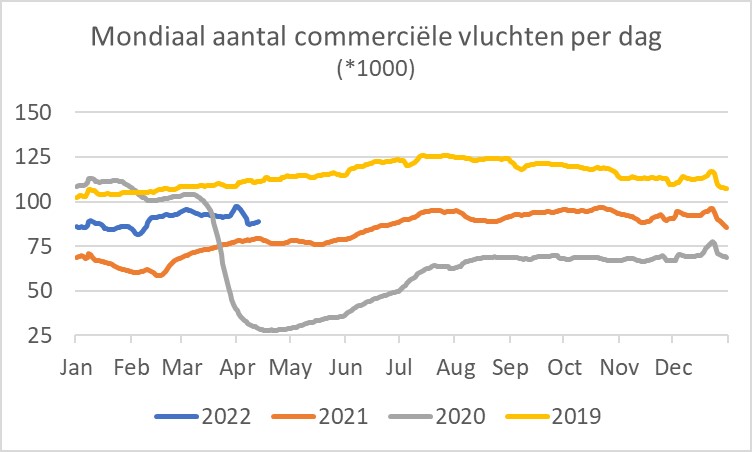

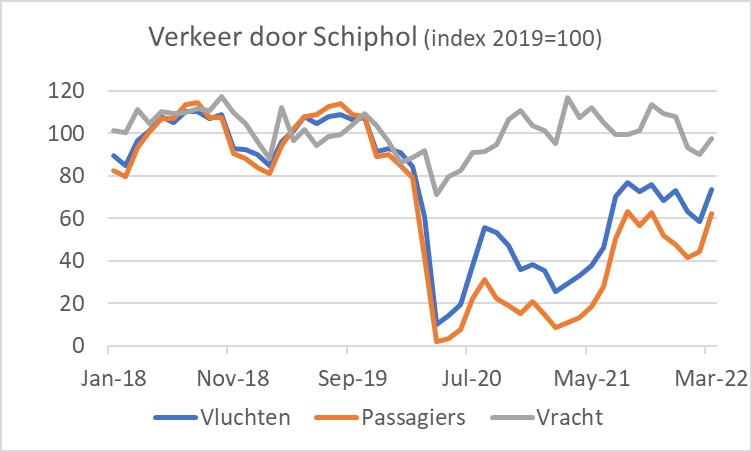

Dat vliegen nog altijd iets goedkoper is (volgens de Amerikaanse prijsstatistieken) dan voor de pandemie is consistent met het niveau van het vliegverkeer. Het volgende plaatje laat zien dat het aantal vluchten dat per dag plaatsvindt momenteel weliswaar duidelijk hoger ligt dan in 2020 en 2021, maar dat het nog altijd achterblijft bij de aantallen van 2019.

De cijfers van Schiphol geven hetzelfde beeld. Sterker nog, het lijkt erop dat het aantal vluchten via Schiphol nog wat verder achterblijft bij 2019 dan mondiaal het geval is. Een deel daarvan komt wellicht door het lage aantal Aziatische toeristen. Ik mis daar niets aan, maar voor de toeristenbranche is het ongetwijfeld een gemis. Die paar Chinese toeristen die je op Schiphol deze dagen ziet, lopen vaak ook nog in die rare witte papieren(?) jumpsuits…

Overigens suggereren de cijfers van Schiphol ook dat de bezettingsgraad van vliegtuigen momenteel duidelijk lager is dan voor de pandemie.

Nieuwe daling verscheepte zeecontainers

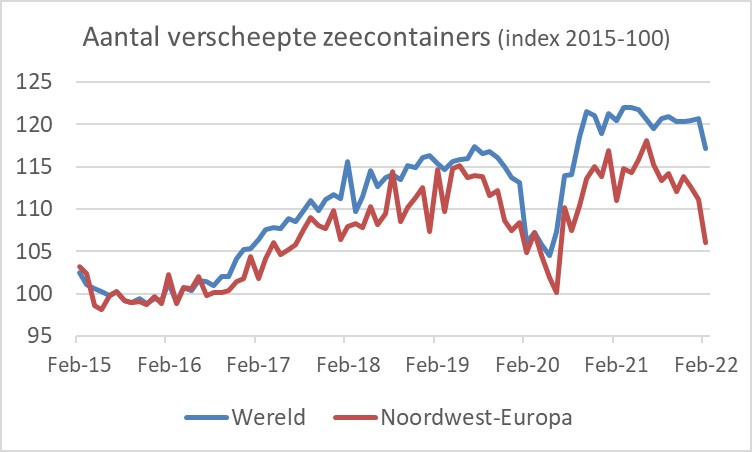

Het ziet ernaar uit dat de invloed van de oorlog in Europa zich in de statistieken begint af te tekenen. Het volgende plaatje geeft een indruk van het aantal op de wereld verscheepte zeecontainers. Dat is in februari gedaald. In Noordwest-Europa was de daling wel heel scherp. De oorlog begon een paar dagen voor het einde van februari dus het kan zijn dat de daling in februari eerder te maken heeft met andere factoren. Het Chinese Nieuwjaar verstoort de cijfers elk jaar opnieuw en nu komen daar de lockdowns in China nog bovenop. De maartcijfers zullen meer duidelijkheid verschaffen. Maar ja, dan zijn er mogelijk weer andere bronnen van onzekerheid.

Aantal faillissementen in ons land voorbij de bodem

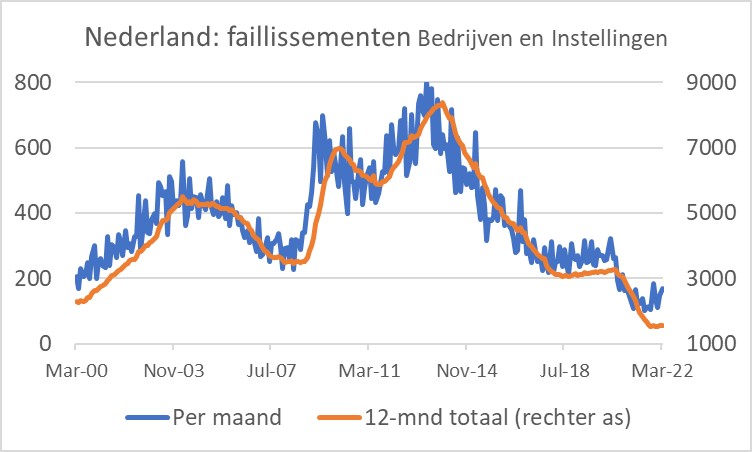

De Kamer van Koophandel kwam eerder met een bericht dat een groot aantal bedrijven op omvallen staat. Een aantal van 200.000 dook zelfs op in een krantenkop. Het laatste plaatje van deze week laat het aantal faillissementen van 'bedrijven en instellingen' zien. Voor de pandemie was het aantal faillissementen al opmerkelijk laag en tijdens de pandemie is dat aantal tegen de aanvankelijke verwachting in verder gedaald. Datzelfde zien we in andere landen, maar misschien niet zo duidelijk als bij ons. Inmiddels daalt het aantal faillissementen niet meer. Een lichte stijging tekent zich af nu de steunmaatregelen van de overheid zijn gestopt. Daar komen de oorlog, de sancties en de gestegen grondstofprijzen nog eens bovenop. Het zit er dik in dat het aantal faillissementen de komende tijd behoorlijk verder zal oplopen. Dat is heel vervelend voor de betrokkenen, maar het geeft de markteconomie dynamiek. Hopelijk kunnen de betrokkenen snel een nieuwe start maken.

Met mijn timmermansoog en gebruikmakend van de achterkant van een sigarendoos schat ik dat we de afgelopen jaren een 'ondersterfte' van bedrijven hebben gehad van ergens tussen 8.000 en 16.000. Daarvan gaat een behoorlijk aantal ongetwijfeld alsnog omvallen. Hoe snel dat zal gaan, dat weet niemand. Het zou mij niet verbazen als het aantal bedrijven dat elke maand failliet gaat de komende tijd geleidelijk zal stijgen van iets meer dan honderd naar zo'n vijfhonderd.

De inflatie in de VS is verder opgelopen en het zit er volgens mij helemaal niet in dat het cijfer daar snel naar 2% zal dalen. Alleen de stijging van de huren is daarvoor al veel te sterk. Wie de moeite neemt in de details van het inflatierapport te duiken, vindt dat niet alleen de inflatie fors is gestegen, ook de verschillen tussen de bestedingscategorieën zijn sterk toegenomen. Dat maakt alles mijns inziens erg onvoorspelbaar.

De ECB doet net alsof de inflatievooruitzichten voor de eurozone heel anders zijn dan die elders. Er is zeker enig verschil, maar of dat rechtvaardigt zo lang te wachten met monetair verkrappen, waag ik te betwijfelen.

De luchtvaart herstelt zich wereldwijd, maar de bedrijvigheid is nog behoorlijk lager dan in 2019.

De wereldhandel heeft zich indrukwekkend hersteld van de coronarecessie. Maar in februari is het aantal verscheepte zeecontainers opmerkelijk fors gedaald. Of dat is veroorzaakt door Chinees Nieuwjaar, door Chinese lockdowns of door de oorlog in Europa en de daaraan gerelateerde sancties, is niet duidelijk. De cijfers over maart kunnen daarop meer licht laten schijnen.

Het aantal faillissementen in ons land begint op te lopen. Die trend zal zich ongetwijfeld voortzetten nu de overheidssteun is beëindigd en de gevolgen van de oorlog zich laten gelden.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport