Opinie Han de Jong

Stijgende Europese gasprijs buitengewoon onwelkom

De People's Bank of China (PBoC) verlaagt de rente, de Amerikaanse centrale bank Fed houdt de rente onveranderd, terwijl de Europese Centrale Bank (ECB) deze juist verhoogd. Daarbij is de stijgende Europese gasprijs buitengewoon onwelkom.

Deze uiteenlopende beslissingen van de Chinese, Amerikaanse en Europese centrale bank laten goed zien hoezeer de omstandigheden in de drie economische blokken verschillen. De Amerikaanse inflatie is inmiddels gedaald tot 4,0% (jaar-op-jaar) in mei. Medio vorig jaar werd een piek bereikt van 8,9%. Een verdere daling van de inflatie ligt in het verschiet. Na tien renteverhogingen op rij maakt de Fed nu dus pas op de plaats. In zijn toelichting op het rentebesluit maakte Fed-baas Jerome Powell duidelijk dat de piek van de officiële rente wat de Fed betreft nog niet is bereikt.

Zestien van de achttien leden van het beleidscomité voorzien voor het einde van het jaar één of meerdere verdere renteverhogingen. Dat roept natuurlijk de vraag op waarom de Fed dan nu niet gewoon de rente heeft verhoogd. Je kunt het wellicht vergelijken met het aanmeren van een boot. Naarmate de aanlegplaats nadert mindert de boot vaart. De Fed had al teruggeschakeld van rentestappen van 75 basispunten, naar 50 en de laatste drie renteverhogingen bedroegen 25 basispunten. Door de rente nu ongemoeid te laten, wordt het tempo van renteverhogingen verder afgezwakt. Overigens benadrukte Powell terecht dat de verwachtingen binnen het beleidscomité niet moeten worden gezien als voorgenomen beleid.

Drie fases

Powell herhaalde ook nog eens de drie fases die hij onderscheidt in het monetaire beleid, gericht op het onder controle brengen van de inflatie. In eerste instantie ging het vooral om het tempo van de renteverhogingen. Die fase is nu afgesloten. In de tweede fase gaat het om het vinden van het niveau van de rente dat voldoende restrictief is om de inflatie onder controle te brengen. In die fase zit de Fed nu. Dan volgt de derde fase waarin de vraag centraal staat hoe lang de rente op het hoogste, restrictieve niveau moet worden gehouden om enerzijds de inflatie naar de 2% doelstelling te krijgen en anderzijds de economie niet in een onnodig diepe of lange recessie te duwen.

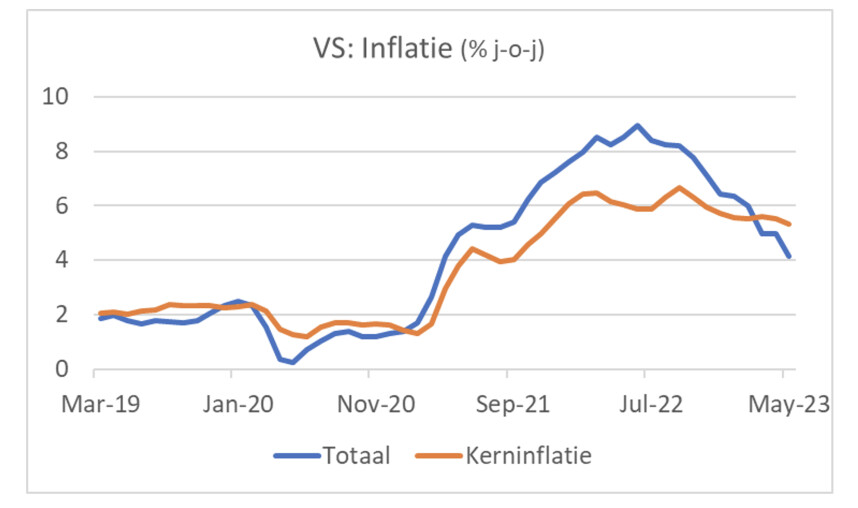

Het eerste plaatje laat de inflatie in de VS zien. Er is duidelijk sprake van een daling, maar het laatste cijfer ligt nog duidelijk boven de doelstelling van 2% en ook de kerninflatie ligt daar met 5,3% nog ruim boven. Overigens richt de Fed zich vooral op de prijsindex voor de Personal Consumption Expenditures, exclusief voedsel en energie.

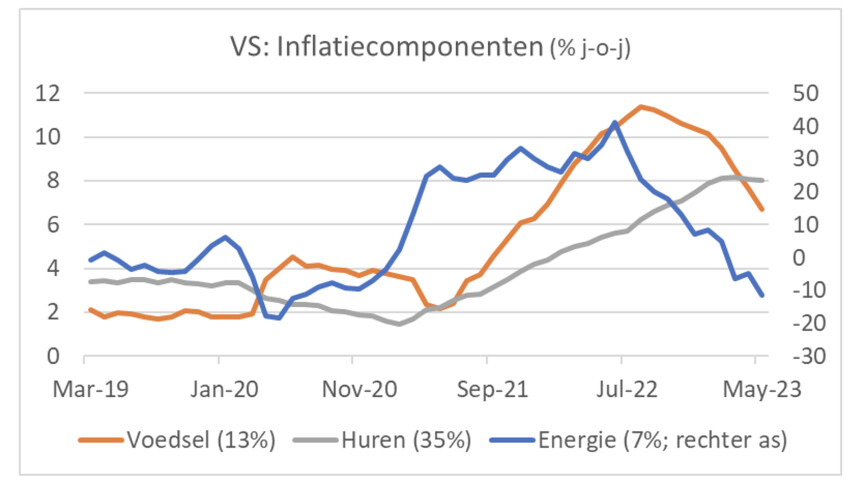

Het tweede plaatje laat drie belangrijke componenten van de inflatie zien. In deze periode dalen de energieprijzen in de jaar-op-jaar vergelijking. Dat drukt de inflatie. In mei haalden de energieprijzen zo'n 0,8% van de inflatie af. In juni wordt dat nog een stuk meer doordat de energieprijzen in juni vorig jaar heel fors stegen. Ook de voedselprijsinflatie daalt al enkele maanden. Dat komt door een daling van de internationale prijzen voor agrarische grondstoffen en de lagere energieprijzen. Voedselprijzen reageren daar met enige vertraging op. Een verdere vermindering van de voedselprijsinflatie ligt in het verschiet.

In het tweede plaatje heb ik ook de 'cost of shelter', zeg maar huren, opgenomen. Met een gewicht van bijna 35% in de Amerikaanse inflatiemand hebben de huren een grote invloed op het inflatiecijfer. Zoals ik al vaak heb betoogd: huren volgen huizenprijzen met een behoorlijke vertraging van wel meer dan een jaar. De huren liggen nog altijd zo'n 8% hoger dan een jaar eerder, maar een matiging ligt ook hier in het verschiet. De huizenprijzen dalen al tijden en dat gaat doorwerken in de huren. Hierbij moet ik wel een slag om de arm houden. Inmiddels stabiliseert de hypotheekrente alweer even en dat lijkt tot enig herstel op de huizenmarkt te leiden. Als dat herstel doorzet, kan de vermindering van de huurstijging wel eens tegen vallen.

China volgt een heel ander pad

De Chinese economie volgt al lang een heel ander pad dan de onze of de Amerikaanse. Toen bij ons de inflatie scherp opliep, bleef de Chinese inflatie laag. Vorig jaar volgden de Chinese autoriteiten een streng lockdown-beleid, doordat zij het corona-virus maar niet onder controle kregen. Het gevolg was dat de economische groei sterk bij de verwachtingen en de ambities achterbleef. Inmiddels is dat zero-tolerance beleid beëindigd en zijn de samenleving en de economie weer opengegaan, maar het herstel van de economie valt tot dusver behoorlijk tegen.

Zo was het niveau van de industriële productie in mei slechts 3,5% hoger dan vorig jaar. In april was het nog 5,6% en ook dat was eigenlijk lager dan je mag verwachten. Het stijgingstempo van de detailhandelsverkopen zwakte af van 18,4% j-o-j in april tot 12,7% in mei. Eerder werden de cijfers over de buitenlandse handel in mei al gepubliceerd en ook die bleven nadrukkelijk achter bij de verwachtingen. De combinatie van tegenvallende groei en zeer lage inflatie heeft de People's Bank of China aangezet tot een kleine renteverlaging. Andere beleidsmakers gaan ook proberen de bedrijvigheid te ondersteunen. Het roept wel de vraag op waarom het herstel van de Chinese economie zo teleurstellend verloopt. Het meest voor de hand liggende antwoord is dat de totale vraag gewoon zwak is. Wat dat over de mondiale economie zegt, is nog niet duidelijk.

De ECB is nog niet klaar

Zoals verwacht verhoogde de ECB voor de achtste keer op rij haar rentetarieven. President Christine Lagarde maakte duidelijk dat de ECB nog niet klaar is. Eind juli volgt ongetwijfeld nog een renteverhoging. De ECB is later begonnen met het verhogen van de rente en heeft de rente tot dusver ook minder verhoogd dan de Fed. Niet dat dit een absolute maatstaf is. In de toelichting zei Lagarde dat de ontwikkeling van de loonkosten per eenheid product uiteindelijk bepalend is voor de inflatie. Daar ben ik het volledig mee eens. De stijging van de loonkosten per eenheid product nu niet consistent met de 2% inflatiedoelstelling.

Een forse tegenvaller

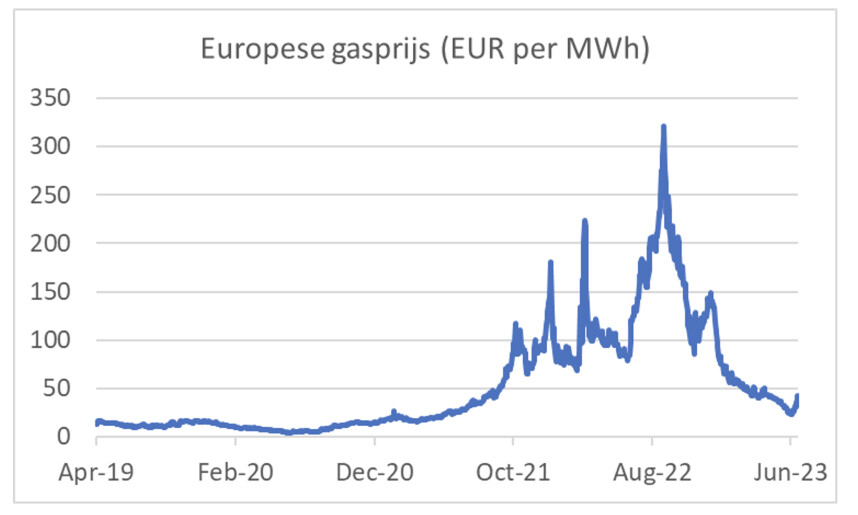

Er dreigt een nieuwe en forse tegenvaller voor ons. De Europese gasprijs loopt weer op. Voor de pandemie waren prijzen van €15 tot 20 MWh normaal. De volgende grafiek laat zien dat de prijzen al in de loop van 2021 stegen. Na het uitbreken van de oorlog en de boycot van Russisch gas steeg de prijs kortstondig naar bijna €350 MWh in augustus vorig jaar, een vertwintigvoudiging! Vervolgens zette de Europese gasprijs een daling in.

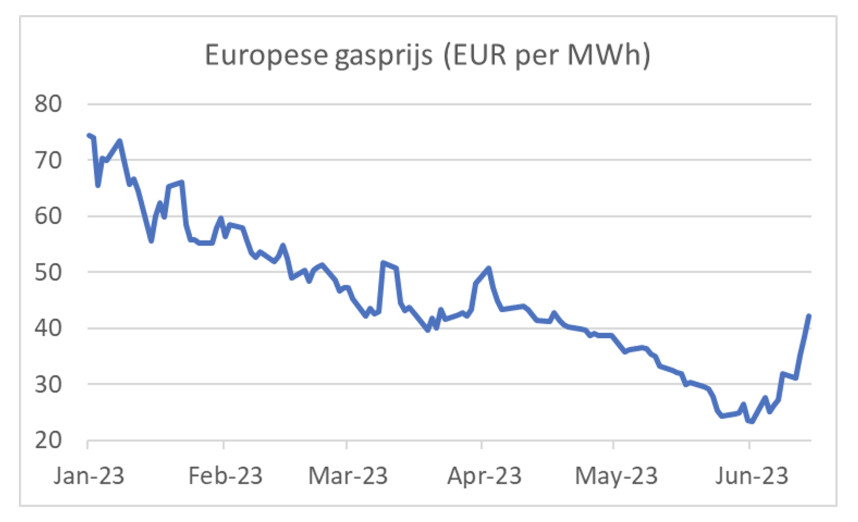

Het volgende plaatje zoemt in op de ontwikkeling dit jaar. De daling van circa €70 MWh aan het begin van het jaar tot minder dan €25 MWh was heel welkom. Die daling drukte de inflatie, droeg bij aan een vermindering van productiekosten voor bedrijven en gaf aldus een impuls aan de bedrijvigheid. Inmiddels is de prijs echter gestegen tot meer dan €40 MWh, een stijging van ruim 60%.

Als je de commentaren leest, dan heeft de recente prijsstijging vooral te maken met verminderde productie van gas in Noorwegen in verband met onderhoudswerkzaamheden en met het formele besluit om de gasproductie in Groningen later dit jaar volledig te beëindigen. De volatiliteit van de gasprijs maakt het voor bedrijven erg lastig om te plannen. Uiteraard is het ook voor consumenten vervelend en zet een forse stijging van de gasprijs weer een domper op de economische bedrijvigheid. Ik waag mij echter niet aan een voorspelling voor de gasprijs.

Afsluitend

Terwijl spelers op financiële markten eerder dit jaar verwachtten dat de officiële rente in de VS voor het einde van jaar wordt verlaagd, lijkt het daar nu helemaal niet op. Sterker nog, de Fed verwacht zelf nog de rente verder te verhogen, alhoewel zij deze week pas op de plaats maakte. Eerder pauzeerden de centrale banken in Canada en Australië ook al, om na enkele maanden toch weer door te gaan met renteverhogingen. De Chinese centrale bank verlaagde de rente deze week. Het herstel van de bedrijvigheid valt tegen, nadat het beleid van frequente lockdowns in december vorig jaar werd beëindigd. Ik vermoed dat het aan tegenvallende vraag ligt en dat dat niet veel goeds zegt over de mondiale economie.

De ECB ging deze week onverdroten door met het verhogen van de rente, maar die was dan ook later begonnen dan de Fed. De laatste twee weken is de Europese gasprijs weer gestegen, terwijl die zo lekker aan een glijvlucht bezig was. Of die stijging doorzet of weer snel ongedaan wordt gemaakt, durf ik niet te voorspellen. Wel weet ik dat een nieuwe stijging van de Europese gasprijs bijzonder onwelkom en heel slecht nieuws is. Het zet aan tot een hogere inflatie, meer problemen voor gezinnen en bedrijven en zet een rem op de economische bedrijvigheid. Hopelijk is het maar tijdelijk. Fingers crossed.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.